메르의 팜

미국 국채금리 급등의 비밀(feat 옐런, 바이백)

메르

2024.05.31

https://www.edaily.co.kr/news/read?newsId=01213606638894168&mediaCodeNo=257&OutLnkChk=Y

미국 국채금리가 급등해서 뉴욕증시가 일제히 하락을 했다고 해서 근황을 정리해 봅니다.

오퍼레이션 트위스트와 관련해서 아래 글을 쓴적이 있다.

https://blog.naver.com/ranto28/223146725987?trackingCode=blog_bloghome_searchlist

디커플링 vs 디리스킹 근황(feat 알타시아, 오퍼레이션 트위스트)

https://www.segye.com/newsView/20230618503576?OutUrl=naver 미중 사이에 디리스킹이라는 말이 ...

1. 미국은 장기채 금리를 하락시키는 정책을 쓰게 될듯함.

2. OT(오퍼레이션 트위스트)임.

3. OT는 단기채를 판 돈으로 장기채를 매입해서, 장기채를 귀하게 만들어 장기채 금리를 낮추는 정책임.

4. 오퍼레이션 트위스트라는 명칭은 1961년 처음 사용됨.

5. 장단기 금리차이가 줄어들면서 만기에 따른 수익률 구조가 비틀어지는(twist)현상을 당시 크게 유행하던 트위스트 춤에 빗댄것임.

6. 직접 유동성을 확대하는 양적완화(QE)는 인플레이션을 악화시킬 수 있음.

7. OT는 장기채를 매입하며 증가되는 통화를 단기채 매각으로 회수할 수 있어, 인플레이션을 유발하는 통화량에 영향이 적음.

8. OT가 시작될 때 어디에서 어떤 일들이 생겼는지 복기해 볼 필요가 있다고 봄.

위 글의 댓글을 읽어보면, 오퍼레이션 트위스트를 연준이 정말 할것인지에 대해 부정적인 반응이 많이 나왔다.

OT는 장단기금리 역전을 더 심하게 만드는 정책이라, 실현가능성이 낮다는 댓글들이 많았다.

OT가 현실이 되었다.

다만, OT를 연준이 하지않고, 옐런의 재무부가 실행을 했다.

같은 행동을 연준이 하면 OT가 되고, 재무부가 하면 바이백이 된다.

바이백을 순한맛과 매운맛으로 구분해서 정리를 한적이 있고, 그것을 이번에 업데이트한 내용이다.

https://blog.naver.com/ranto28/223429463902

재무부 분기리펀딩의 관전포인트(feat 미국국채10년,2621,바이백)

미국 재무부의 분기리펀딩 발표가 며칠 남지 않았다. 기존 분기리펀딩 발표의 여파를 다시보고, 이번 분기...

1. 바이백은 재무부가 기존 국채를 사들이고, 새로 국채를 발행하는 것을 말함.

2. 바이백에는 매운맛과 순한맛이 있음.

3. 순한맛 바이백은 잔여기간이 얼마 남지않은 장기국채를 사들이고, 잔여기간과 비슷한 신규국채를 발행하는 것임.

4. 10년물이 8년이 지나서, 만기가 2년이 남았다면 이것을 사들이고 2년짜리 신규 국채를 발행하는 것이 순한맛임.

5. 순한맛 바이백은 재무부가 미국 장기국채를 보유하고 있는 금융기관에게 유동성을 공급하는 효과를 줄 수 있음.

6. 미국 국채는 크게 T-Bills(만기 1년 이내), T-Notes(만기 10년 이내), T-Bonds(만기 10년 초과)로 구성됨.

7. T-Bills를 제외하면, 발행일이 오래된 것일수록 시장에서 인기가 떨어짐.

8. 같은 10년 만기 국채라도 한달전인 4월말에 발행한 것보다 5월말에 발행한 신상에 대한 수요가 많은것임.

9. 가장 최근에 발행한 국채를 On-The-Run이라고 부르고 그 외는 Off-The-Run이라고 구분하는 이유임.

10. 신상 채권(On-The-Run)이 발행되면 시장은 신상채권을 원하기 때문에 기존(Off-The-Run) 채권의 가치는 낮아짐.

11. On-The-Run과 Off-The-Run 채권 사이의 수익률 차이를 이용한 차익거래가 있을 정도로 수익률 차이가 제법 남.

12. 발행일이 오래된 채권일수록 수요가 적기 때문에 Off-The-Run 채권은 만기까지 대부분 보유하니 유동성은 크게 낮아짐.

13. 급전이 필요해 기존채권을 매각해서 돈을 마련하려고 하면, Off-The-Run 채권을 보유한 쪽은 꽤 손해를 보고 팔아야 하는것임.

14. 은행들이 유동성이 필요해서 국채 매각을 하려고 해도 잘 되지않고, 손해를 보고 매각을 해야 한다는 말임.

15. 재무부가 바이백을 해서 Off-The-Run 채권을 사주면, 미국 지방은행등 유동성이 부족한 곳은 유동성을 확보할 수 있게됨.

16. 순한맛으로 바이백 세부계획이 발표되었다면, 시장은 부드럽게 지나갈 수 있음.

17. 매운맛 바이백이 발표되면 상황이 달라짐.

18. 매운맛 바이백은 만기가 많이 남아있는 장기국채를 사고, 단기국채를 발행하는 것임.

19. 이것을 연준이 하면 오프레이션 트위스트가 되고, 재무부가 하면 매운맛 바이백이 됨.

20. 매운맛 바이백이 실행되면 두가지 변화가 일어남.

21. 첫번째로 재무부 수입이 늘어남.

22. 재무부의 입장에서는 신상 국채도 부채이고, 기존 국채도 부채임.

23. 기존 국채를 사고 신상 국채를 팔면 재무부의 대차대조표는 변화가 없음.

24. 낮은 이자로 발행된 장기 국채를 할인해서 매입하고, 단기국채를 정가로 발행하면, 할인금액이 재무부 수입으로 잡히게 됨.

25. 국채 시장의 유동성을 높이고 재정 수입에도 도움이 되니 매운맛 바이백은 일타이피의 효과를 가져올 수 있는 것임.

26. 은행의 지급준비금이 올라가는 효과도 기대할 수 있음.

27. 재무부는 연준에 자유입출금 통장(TGA계정)에서 대금을 지불하고, 국채를 매도하는 쪽은 은행으로 입금을 받게 됨.

28. 자연스럽게 은행의 지급준비금이 늘어나게 됨.

29. 시장에 유동성이 공급된다는 말은 증시(금,가상화폐 포함)의 급락방지를 기대할 수 있는 것임.

30. 바이백은 매운맛으로 결정남.

31. 매운맛과 순한맛이 섞여 있지만, 8대2 정도로 매운맛이 많은 것임.

32. 바이백을 발표했을때 아래와 같은 한줄 코멘트로 부작용에 대한 우려를 표시한 적이 있음.

한줄 코멘트. 옐런은 묘수를 능숙하게 잘 쓰는 천재급 금융 기술자다. 하지만, 바둑 속담에 묘수 3번이면 필패라는 말이 있다. 하나하나는 절묘한 수법으로 보이는데, 부작용이 있을 수 있고, 바이든의 재선과 인플레이션을 능가하는 소득증가라는 두마리 토끼를 모두 잡을 수 있을지도 모르겠다.

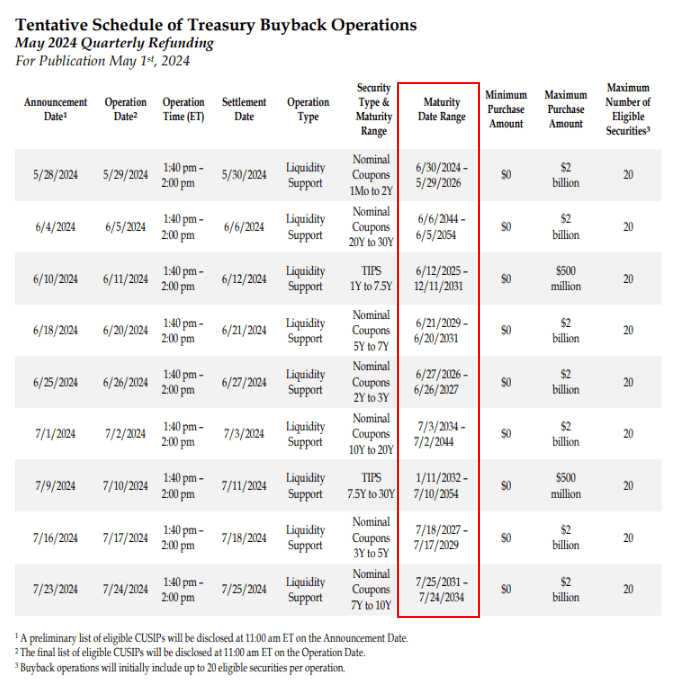

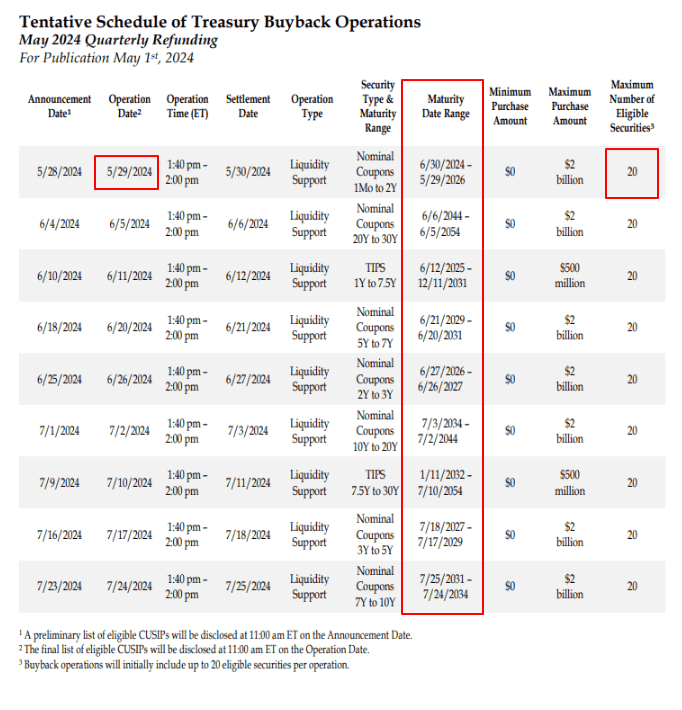

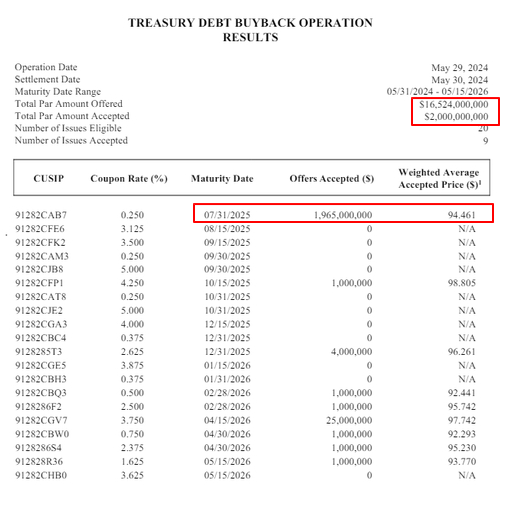

33. 2024년 5월29일, 첫번째 바이백이 진행됨.

34. 1차 바이백에서는 20억불의 국채를 바이백하기로 신청을 받았는데 165억불의 신청이 들어옴.

35. 20억불의 바이백중 95%인 19.6억불이 2025년 7월 31일이 만기인 단기채 였음.

36. 시장은 이번 바이백 결과를 보면서 잊고 있었던 근본 문제 하나를 떠올린것 같음.

37. 바이백으로 사들인 기존채권 19.6억불의 발행금리(쿠폰)가 0.25%라는 것을 인식하게 됨.

38. 비슷한 만기의 미국국채 신규 발행금리는 5.2%를 넘어가고 있음.

39. 5%가 넘는 대출을 새로 받으면서, 과거 0.25%로 받은 저금리대출을 만기도 되지 않았는데 갚는 상황임.

40. 물론, 국채는 할인해서 매입을 할 것이라 재무부 수입으로 잡히겠지만, 길게보면 부담이자는 빠르게 늘어나는 것임.

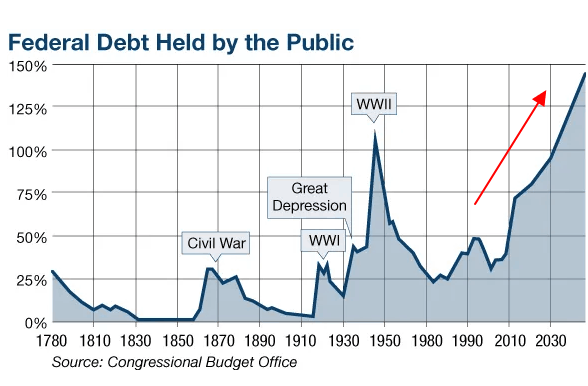

41. 이번 바이백이 자극한 기본적인 의구심은 "미국은 빠른 속도로 늘어나는 빚을 갚을 수 있을까?"임.

42. 미국 부채한도 협상결과를 설명하면서 미국 재정에 대해서 정리한 적이 있음.

43. 2022년을 보면, 미국 정부는 4.9조 달러를 세금으로 걷어서, 6.3조 달러를 사용함.

44. 대략 1.4조 달러가 펑크 났다는 말임.

45. 6.3조 달러의 지출 내역을 보면 0.5조 달러가 국채 이자를 내기 위한 지출임.

46. 과거 저금리시절 발행된 국채들이 많이 포함되어 있는 2022년에도 국채이자로 0.5조달러가 나가고 있었음.

47. 시장에 유통중인 미국채는 10년 전 13조달러에서 현재 28조달러로 늘었고, 10년 뒤엔 48조달러에 이를 것으로 예상됨.

48. 단기채 비중이 높아서, 올해 만기가 도래하는 미국채는 유통국채의 약 3분의 1에 해당하는 8조9000억달러로 분석하는 곳이 있음.

49. 기존 저금리국채가 빠른 속도로 5%대 고금리로 바뀌고 있는 것임.

50. 신용이 불안하면, 단기로는 돈을 빌려줄 수 있어도 장기로 빌려주기에는 손이 안나갈 수 있음.

51. 기준금리 인하가 늦어지는 조짐을 보면서, 미국 국채 투자자들은 "단기는 몰라도 장기는 좀..."이라는 생각을 하기 시작한 것임.

52. 옐런이 생각하기 싫었던 부작용임.

53. 미국은 달러를 찍는 발권국임.

54. 이자가 많으면 달러를 그만큼 더 찍으면 되기때문에, 달러의 가치가 떨어질 뿐이지, 부도가 나는 국가는 아님.

55. 여파는 돌고 돌아서 세계 어딘가 약한 곳을 건드릴 것임.

56. 기존글에서 미국국채 10년물을 4.6에 20%, 4.8에 20%, 5%를 넘기면 나머지 60%를 사겠다고 이야기 한 적 있음.

57. 시장이 근본적인 부채문제에 대한 질문을 미국에 던지는 형국이라 쉽게 진화될지를 지켜봐야할듯함.

58. 수위가 높아지는 정도는 아니더라도 파도가 커져서 시장이 출렁일 가능성은 높아진듯함.

59. 4.8%에서 계획대로 20%를 살지, 조금 더 기다려 5%이상에서 매수를 한번에 시작할지 살짝 고민이 되는 상황임.

한줄 코멘트. 세상에 제일 쓸데없는 걱정이 미국걱정임. 문제는 미국에서 터지고, 파편은 다른국가들이 맞는것이 현실세계임. 선거전까지 주가를 유지하기 위해 백악관과 옐런이 어떤 행동을 할지가 관전포인트 같음.