메르의 팜

보고서 뜯어보기 (feat 한국은행 금융안정보고서, 부동산PF)

메르

2024.07.02

며칠전 한국은행 보고서를 링크해줬는데, 댓글을 보니 읽다가 포기했다는 분들이 많았다.

https://www.bok.or.kr/portal/bbs/P0000593/view.do?menuNo=200068&nttId=10085314

금융안정보고서(2024년 6월) | 금융안정보고서(상세) | 간행물 | 뉴스/자료 | 한국은행 홈페이지

그래서, 그 보고서를 가지고 내가 읽는 방법을 공유해 본다.

정답이라는 말이 아니니, 참고만 하면 될듯하다.

교재는 7Page짜리 부동산pf관련 금융 익스포저 현황 및 리스크 점검이다.

PAGE 1

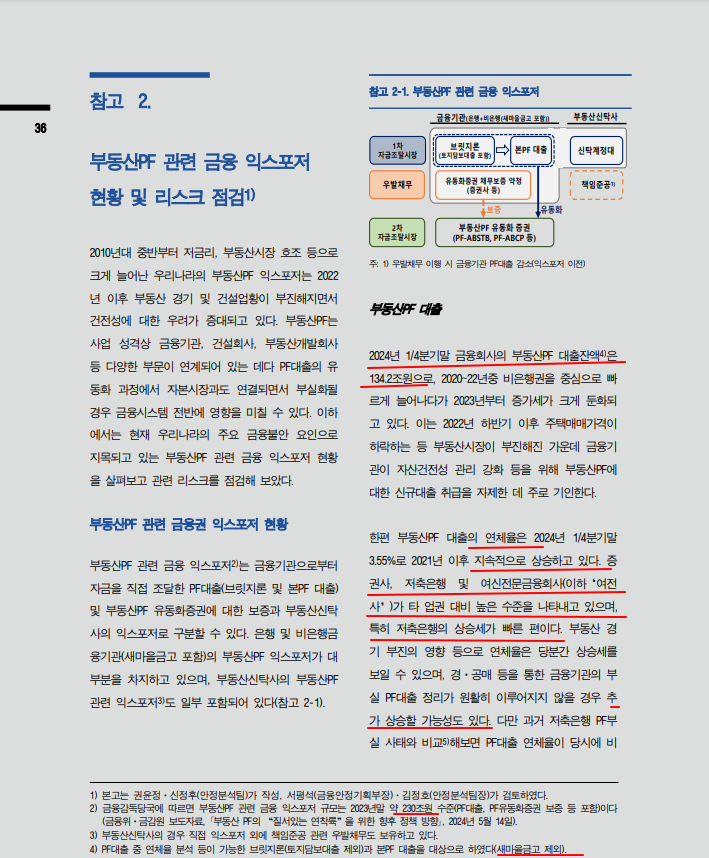

이 보고서에서 한국은행은 부동산PF 대출잔액을 134조원으로 보고 있다.

이 보고서의 모든 내용이 134조원을 가지고 분석한 내용이라는 의미다.

이런 공식 보고서에서 가장 주의해서 봐야할 부분은 하단의 주석이다.

주석에는 알고는 있지만 강조하기는 싫은 말들을 포함시키는 경우가 많기때문이다.

금융감독원은 부동산PF를 230조원으로 보는데 한국은행이 134조원으로 보는 이유는 주석 2,4번에 있다.

새마을금고 대출과 저축은행 토지담보대출등을분석대상에서 제외했다.

새마을금고는 한국은행이 아니라 행안부 관할이다.

관할이 달라 자료도 잘 받기 힘들고, 문제가 생겨도 내 책임이 아니니, 내가 책임질 부분만 보겠다는 의미다.

저축은행 토지담보대출은 브리지론 시기의 대출이라 부동산PF와 연관되어 있고, 부실이 많아 금감원은 이것을 부동산PF 범위에 포함시켰다.

https://m.businesspost.co.kr/BP?command=mobile_view&num=342814

저축은행 토지담보대출 대손충당금 급증 전망, 금융당국 부실 우려에 대응

[비즈니스포스트]저축은행의 토지담보대출(토담대) 대손충당금이 기존보다 1.5배 늘어날 것으로 보인다.금융당국이 저축은행 토담대에 대규모 부실이 우려된다며 '부동산 프로젝트파이낸..

첫 페이지에서 보고서는 증권사,저축은행,여전사(카드,캐피탈사)의 연체율이 2021년부터 계속 오르고 있고, 특히 저축은행이 빠르게 올라가고 있다는 것을 설명하고 있다.

경,공매등을 통해서 부실PF가 확실하게 정리 되지않으면, 부동산PF의 부실은 더 많아질 것이라고 한국은행은 보고 있다.

PAGE 2

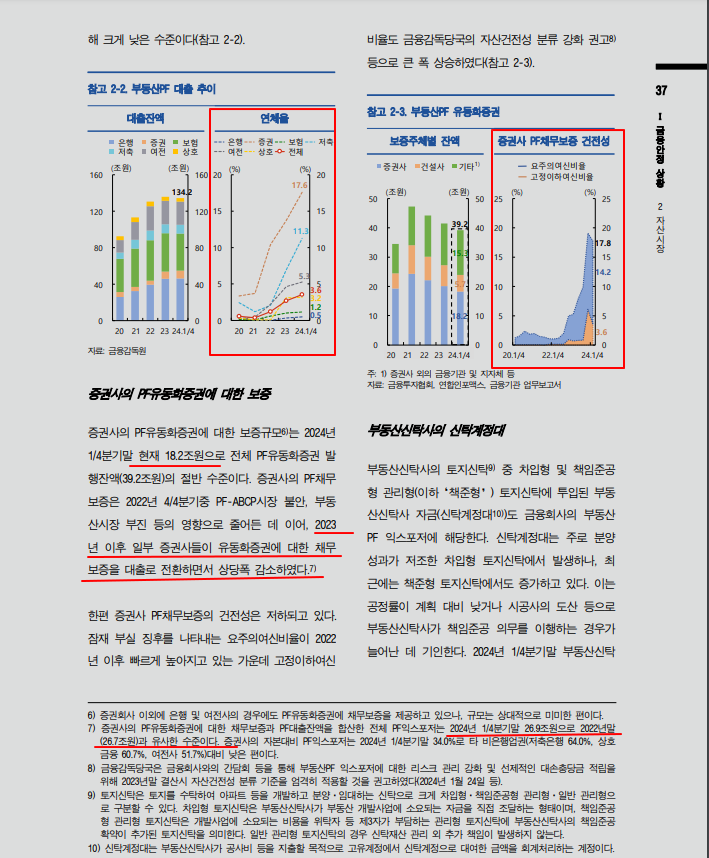

연체율이 가장 높은 증권회사를 처음에 분석했다.

한국은행은 증권사의 PF유동화 증권이 2023년이후 채무보증을 대출로 전환하면서 상당폭 감소했다고 이야기 한다.

채무보증이 상당폭 감소했다고 하면 무엇인가 좋아진 것으로 보일것이다.

하지만, 하단 7번의 주석을 보자.

채무보증과 대출을 합산해서 보면 PF대출잔액은 2022년 26.7조원에서 2024년 26.9조원으로 줄어들지 않았다.

채무보증이 대출로 전환했다는 말은 보증채무가 터져서 부실이 발생한 유동화증권을 증권사가 매입했다는 말이다.

증권사의 부동산PF총액(채무보증+대출)은 2022년 26.7조원에서 2024년 26.9조원으로 거의 변동이 없다.

해결된 것은 거의 없고, 부동산PF 26.7조원과 채무보증 잔액 18.2조원의 차이인 8.5조원의 부실이 이미 터진것으로 봐야한다.

PAGE 3

3페이지는 다음 페이지를 위한 사전설명이다.

대충 읽어보고 넘어가면 된다.

PAGE 4

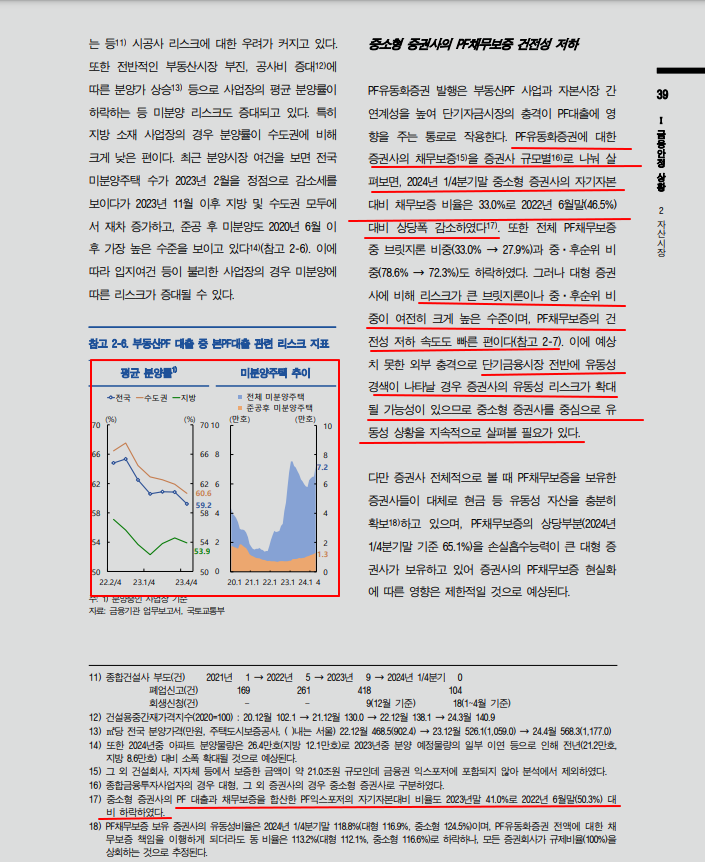

분양율이 계속 낮아지고, 미분양주택도 계속 늘어나는 것을 보여준다.

한국은행이 보고서에 기술을 쓰는게 보인다.

붉은색 밑줄의 앞 부분을 읽어보면,

중소형 증권사의 자기자본 대비 채무보증 비율이 2022년 6월말 46.5%에서 2024년 3월말 33%로 꽤 감소했다고 이야기한다.

그런데, 채무보증 비율이 줄어든 것은 문제가 터져서 채무보증이 대출로 전환된 것이라고 앞페이지에서 이야기 했다.

실무자는 찝찝하면 주석을 달기 마련이다.

17번 주석을 보면, 채무보증과 대출을 합쳐보면 50.3%에서 41.0%로 약간 낮아진 정도라는 것을 실토하고 있다.

위 자료와 합쳐서 보면, 증권사의 부동산PF는 해결되지 않았다.

자기자본대비 부동산PF 비율이 50.3%에서 41.0%로 낮아진것은 유상증자등으로 자본을 늘린 것이라고 봐야할듯하다.

이 페이지에서 담당자가 하고 싶은 말은, 대형증권사는 괜찮지만, 중소형 증권사는 위험하다는 말이다.

중소형 증권사는 브릿지론이나 중후순위 대출 비중이 높아서, 부동산PF 대출이 빠르게 악화되고 있으니, 외부충격이 살짝 들어오면 유동성 리스크가 터질 수 있다는 것을 경고하고 있다.

PAGE 5

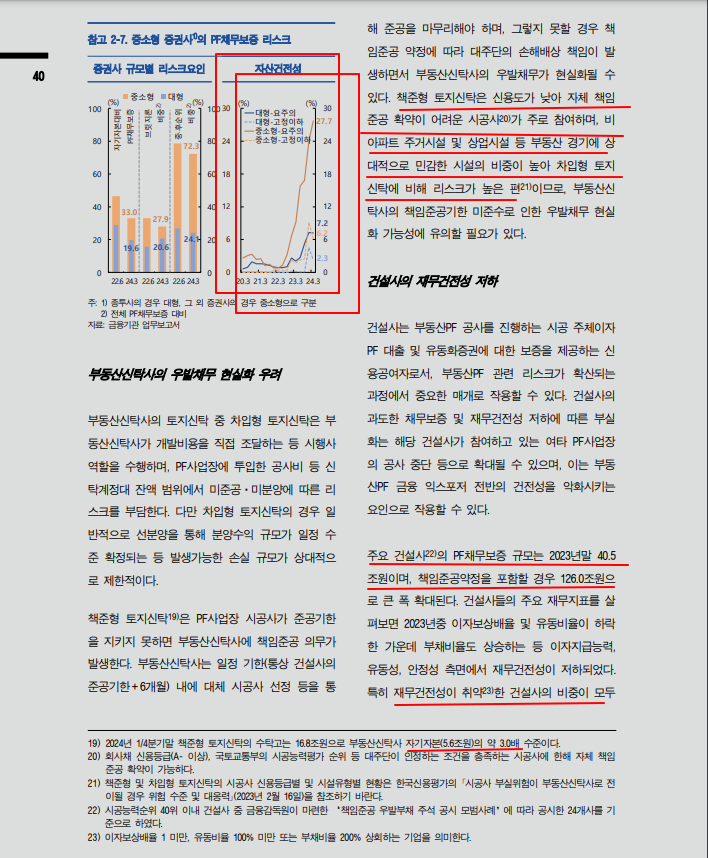

이번 페이지에서는 신탁사와 증권사를 언급하고 있다.

신탁사는 책준(책임준공)형 토지신탁이 위험요인이라고 이야기 하고 있다.

책준형은 시공사가 준공기한을 지키지 못하면, 부동산 신탁사가 책임지고 준공을 시켜야 하는 의무가 발생한다.

그런데, 신용도가 낮은 중소건설사가 시공을 하고 있고, 아파트가 아닌 오피스텔, 생숙등과 상업용건물이 많아서 위험하다는 판단을 하고 있다.

주석에서 책준형 토지신탁의 수탁고가 자기자본(5.6조원)의 3배(16.8조원)가 되니, 1/3만 터져도 자본잠식에 빠질 수 있다는 내용을 알려주고 있다.

건설사는 보증규모가 큰 점을 강조하고 있다.

부동산PF에 건설사가 채무보증을 선 금액만 45조원이고, 책임지고 준공시켜 주겠다고 확약을 한 책준형까지 포함하면 126조원의 PF대출 보증규모를 건설사가 가지고 있다고 설명하고 있다.

PAGE 6

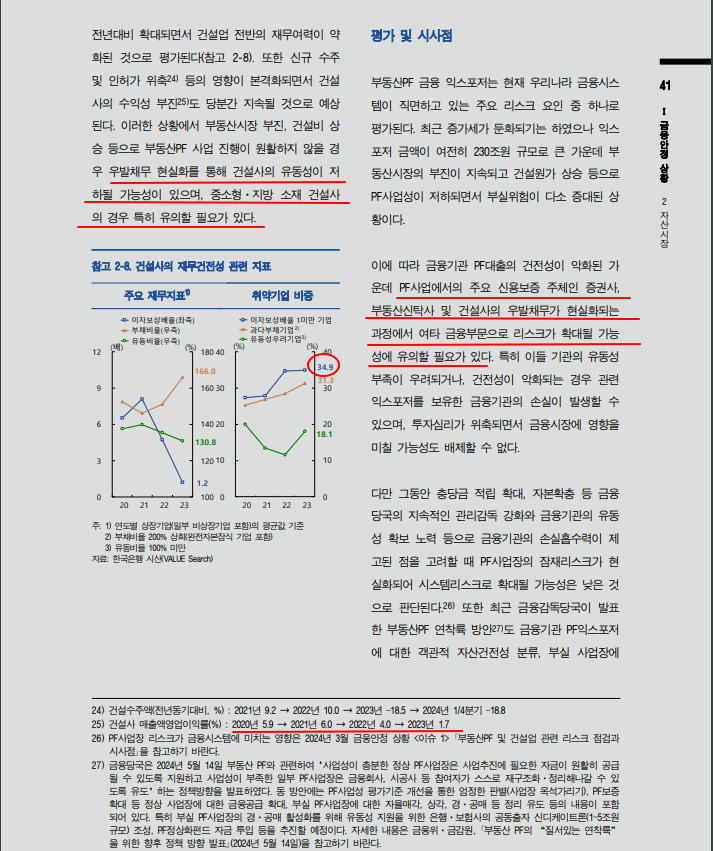

25번 주석에서 건설사의 영업이익율이 2021년 6.0%에서 2022년 4.0%, 2023년 1.7%로 계속 낮아지는 점을 주목하고 있다.

영업이익이 나야 그 돈으로 대출이자를 낼텐데, 영업이익이 1.7%밖에 안나다보니, 영업이익으로 이자를 낼 수 있는 이자보상배율 1이 되지않는 건설사가 34.9%까지 올라갔다.

건설사의 1/3은 영업을 해서 이자를 내기 힘든 상황이라는 설명이다.

한국은행은 중소형 증권사, 건설사, 신탁사에 문제가 터져 이것이 금융위험으로 확산되는 것에 경고를 보내고 있다.

마지막 페이지

별 내용이 없다.

그런데 무엇인가 이상한 점을 느끼지 못했는가?

저축은행이 집중분석에서 빠졌다.

한국은행은 저축은행은 괜찮다고 보는것일까?

https://www.seoul.co.kr/news/economy/finance/2024/07/01/20240701017006?wlog_tag3=naver

아니면 언급하기 부담스러운 것일까?

한줄 코멘트. 보고서는 생각보다 재미있게 읽을수가 있다. 실무자도 수십차례 수정을 하지만, 결재가 올라가는 과정에서도 내용이 많이 바뀐다. 위로 올라갈수록 너무 강하다 싶은 표현은 부드럽고 은유적으로 바뀌게되고, 너무 부정적이다 싶으면 앞부분에 긍정적인 코멘트를 넣으라는 지시가 보통 나온다. 다른 부서를 공격하는 느낌이 있으면 그곳도 나름 잘하고 있다고 써주기도 한다. 이런 과정에서 실무자가 하고싶은 말이 주석으로 밀려나는 경우가 생긴다. 이런것을 감안하고 읽어보면 건조한 보고서에서도 나름 재미있는 포인트들을 발견할 수 있다.

댓글 1

- Jackie Chan · 2년 전교과서적!