메르의 팜

바이백 중단의 숨겨진 의미(feat 슈가 하이, QT 테이퍼링,미국국채)

메르

2024.07.29

주말에는 복잡한 글을 쓰지 않으려고 하고 있습니다.

출근하는 월요일이 시작되니, 이열치열의 마음으로 조금 복잡한 글을 올려 봅니다.

미국 재무부가 바이백을 전액 거절하면서, 미국 중장기 국채가격이 급락하고 있다는 기사들이 나오고 있습니다.

https://news.einfomax.co.kr/news/articleView.html?idxno=4318459

[뉴욕채권] 美 재무부, 바이백 전액 거절…중장기물 급락 - 연합인포맥스

재무부 옐런의 머릿속에 들어가 본 것은 아니지만, 기사들에서 이야기하는 것과 다른 것이 원인이 아닐까 싶어서 정리해 봅니다.

1. 미국 공화당 상원 의원인 존 케네디는 미국 재무부의 옐런 장관이 슈가 하이(Sugar High)를 하고 있다고 비판을 함.

2. 케네디는 10년 만기 국채가 4.3%이고, 3개월짜리가 5.4%인 상황에서 재무부가 단기채권 위주로 발행하는 것을 지적한 것임.

3. 케네디는 이것을 대선을 앞두고 일시적인 경기 부양을 시도하는 것이라며, 슈가 하이라고 부른 것임.

4. 슈가 하이는 사탕이나 케이크 등 당이 많은 음식을 섭취하면, 단기적으로 에너지가 증가하고, 기분이 좋아지는 것을 말함.

5. 이것이 장기적으로 반복되면, 인슐린 저항이 생기고 체중이 증가하며 당뇨병으로 가는 급행열차를 타게 되는 것이 문제임.

6. 옐런이 슈가 하이를 하고 있다는 지적은 국채 발행에서 주로 나오고 있음.

7. 재무부가 단기채 위주로 국채 발행을 하면서, 장기채를 귀하게 만들어 장기채 금리를 낮추고 있다는 것임.

8. 옐런이 슈가 하이를 하지 않았으면, 미국 국채 10년 물이 지금보다 1% p는 더 높았을 것이라는 보고서가 나오기도 함.

9. 6월 상원 청문회에서 옐런은 이에 대해 답변을 함.

10. 옐런은 "단기 위주로 국채를 발행한다고 경제에 슈가 하이를 만들어 내는 것은 아니다. 시장 참여자들이 단기금리가 4.5% 이하로 크게 하락할 것으로 예상하고 있으며, 현재 금리로 10년 동안 부채를 고정하는 것이 장기적으로 더 많은 비용을 초래할 것"이라고 답변을 함.

11. 국채 발행은 국채 차입 자문위원회의 지침과도 일치한다고 강조하기도 함.

12. 맞는말과 틀린말이 섞여있는 답변이었음.

13. 기준금리가 내려갈 것으로 보는 상황에서 장기채를 발행하는 것은 장기적으로 더 많은 비용을 지출하게 하는 것이 맞음.

14. 조만간 금리가 내려갈 것으로 예상하는 상황에서 장기 고정금리 주담대를 받는 것과 비슷한 것임.

15. 틀린 말은 국채 차입 자문위원회(TBAC)의 지침과 일치한다는 답변임.

16. 국채 차입 자문위원회는 꾸준하게 단기채 비중을 줄이라고 권고를 해오고 있었음.

17. 재무부는 분기 국채 발행계획을 발표하기 전에 금융사 대표단들과 위원회를 개최함.

18. TBAC(국채차입자문위원회,Treasury Borrowing Advisory Committee)가 그것임.

19. TBAC는 JP 모건, BOA, 모건스탠리 등 쟁쟁한 금융사 대표들이 구성 멤버이고, 적정한 국채 발행 수준을 조언하고 있음.

20. 과거부터 TBAC는 일관되게 단기국채 비중15~20% 선을 유지하라고 권고해 왔음.

21. 단기국채 발행 비중이 20%보다 높아지면, 시장에 유동성을 과하게 공급해서 부작용이 생긴다고 보기 때문임.

22. 하지만, 재무부는 작년에 단기국채 비중을 절반 이상 가져가며, TBAC의 권고를 무시해옴.

23. TBAC의 우려대로, 단기국채 발행이 많아지니 시장에 유동성이 과다하게 공급되어, 돈이 크게 두 가지 방향으로 흘러갔음.

24. 일부는 증시로 들어가서 주가를 올렸고, 돈이 많아져 돈의 가치가 낮아질 것을 우려하는 자금은 금과 비트코인 등으로 흘러갔음.

25. 미국 증시와 금, 비트코인 가격이 같이 올라간 배경임.

26. 재무부도 유동성이 과다하게 공급되는 부작용을 알고 있음.

27. 단기국채는 어쩔 수 없이 땜빵으로 발행하는 것이고, 장기국채 금리가 빨리 낮아져서 장기국채 비중을 높이고 싶어 함.

28. 예산을 짜고, 관리하는 재무부 입장에서 고금리가 이대로 가면, 국채 이자를 낸다고 예산을 다 써야 하는 상황이 오게 됨.

29. 발권국이라 달러를 찍으면 된다고 하지만, 달러가 흔해지면, 달러가 싸지고, 훨씬 강한 인플레이션이 다시 올 것이라 그럼.

30. 재무부는 슈가 하이로 지적을 받더라도 단기채로 땜빵을 하면서 장기채 금리가 내려가는 것을 바라는 것임.

31. 재무부의 슈가 하이 정책으로 지적을 받는 정책에 바이백도 있음.

32. 미국 재무부는 올해 5월부터 바이 백을 실행하고 있음.

33. 바이 백을 이해하려면, 오퍼레이션 트위스트(OT)를 알아야 함.

34. OT는 단기채를 판 돈으로 장기채를 매입해서, 장기채를 귀하게 만들어 장기채 금리를 낮추는 정책임.

35. 오퍼레이션 트위스트라는 명칭은 1961년 처음 사용됨.

36. 장단기 금리 차이가 줄어들면서 만기에 따른 수익률 구조가 비틀어지는(twist) 현상을 당시 크게 유행하던 트위스트 춤에 빗댄 것임.

37. 직접 유동성을 확대하는 양적완화(QE)는 인플레이션을 악화시킬 수 있음.

38. OT는 장기채 매입으로 늘어나는 통화를 단기채 매각으로 회수해서, 인플레이션에 영향을 적게 주면서 장기채 금리를 낮추게 됨.

39. 같은 행동을 연준이 하면 OT가 되고, 재무부가 하면 바이백이 됨.

40. 바이백은 재무부가 기존 국채를 사들이고, 새로 국채를 발행하는 것을 말함.

41. 바이백에는 매운맛과 순한 맛이 있다고 한번 설명을 했음.

42. 순한 맛 바이백은 잔여기간이 얼마 남지 않은 장기국채를 사들이고, 잔여기간과 비슷한 신규 국채를 발행하는 것임.

43. 10년 물이 8년이 지나서, 만기가 2년이 남았다면 이것을 사들이고 2년짜리 신규 국채를 발행하는 것이 순한 맛임.

44. 순한 맛 바이백은 미국 장기국채를 보유하고 있는 금융기관에게 유동성을 공급하는 효과를 줄 수 있음.

45. 미국 국채는 크게 T-Bills(만기 1년 이내), T-Notes(만기 10년 이내), T-Bonds(만기 10년 초과)로 구성됨.

46. T-Bills를 제외하면, 발행일이 오래된 것일수록 시장에서 인기가 떨어짐.

47. 같은 10년 만기 국채라도 5월 말에 발행한 것보다 6월 말에 발행한 신상에 대한 수요가 많은 것임.

48. 가장 최근에 발행한 국채를 On-The-Run이라고 부르고 그 외는 Off-The-Run이라고 구분하는 이유임.

49. 신상 채권(On-The-Run)이 발행되면 시장은 신상 채권을 원하기 때문에 기존(Off-The-Run) 채권의 가치는 낮아짐.

50. On-The-Run과 Off-The-Run 채권 사이의 수익률 차이를 이용한 차익거래가 있을 정도로 수익률 차이가 제법 남.

51. 발행일이 오래된 채권일수록 수요가 적기 때문에 Off-The-Run 채권은 만기까지 대부분 보유하니 유동성은 크게 낮아짐.

52. 급전이 필요해 기존 채권을 매각해서 돈을 마련하려고 하면, Off-The-Run 채권을 보유한 쪽은 손해를 보고 팔아야 함.

53. 은행들이 유동성이 필요해서 국채 매각을 하려면 손해를 보고 매각을 해야 한다는 말임.

54. 재무부가 바이 백을 해서 Off-The-Run 채권을 사주면, 미국 지방은행 등 유동성이 부족한 곳은 큰 손해없이 유동성을 확보할 수 있게 됨.

55. 순한 맛으로 바이백 세부계획이 발표되었다면, 지방은행에 유동성을 공급하는 선에서 부드럽게 지나갈 수 있음.

56. 매운맛 바이백이 발표되면 상황이 달라짐.

57. 매운맛 바이백은 만기가 많이 남아있는 장기국채를 사고, 단기국채를 발행하는 것임.

58. 매운맛 바이백이 실행되면 세 가지 변화가 일어남.

59. 첫 번째로 재무부 수입이 늘어남.

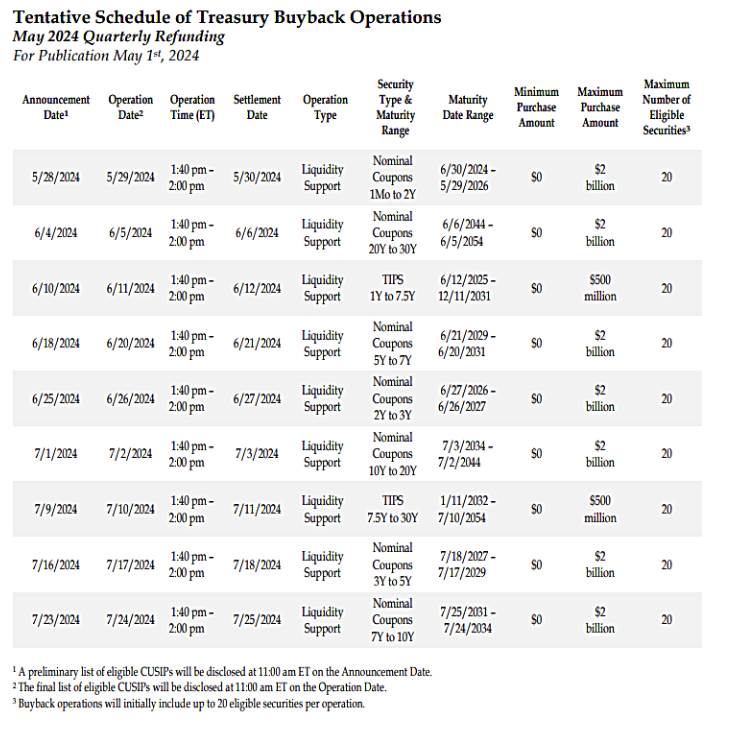

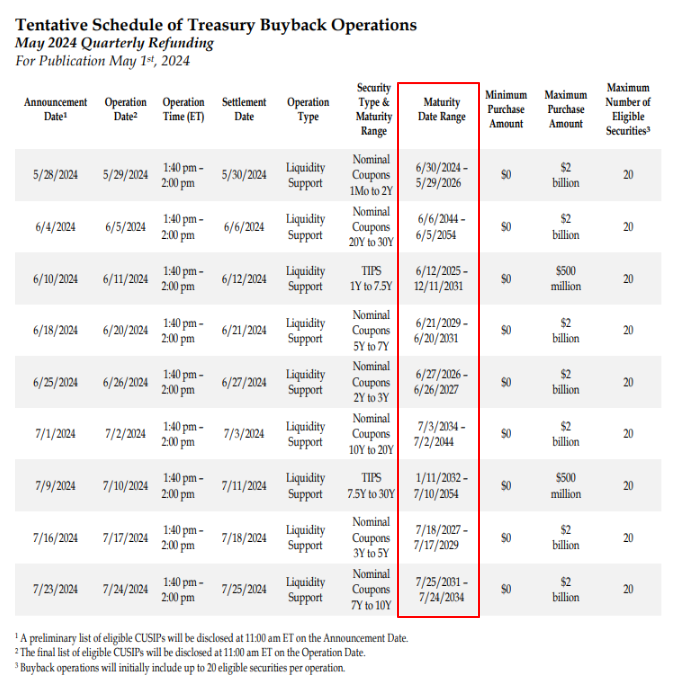

60. 재무부의 입장에서는 신상 국채도 부채이고, 기존 국채도 부채임.

61. 기존 국채를 사고 신상 국채를 팔면 재무부의 대차대조표는 변화가 없음.

62. 낮은 이자로 발행된 장기 국채를 할인해서 매입하고, 단기국채를 정가로 발행하면, 할인금액이 재무부 수입으로 잡히게 됨.

63. 은행의 지급준비금이 올라가는 효과도 기대할 수 있음.

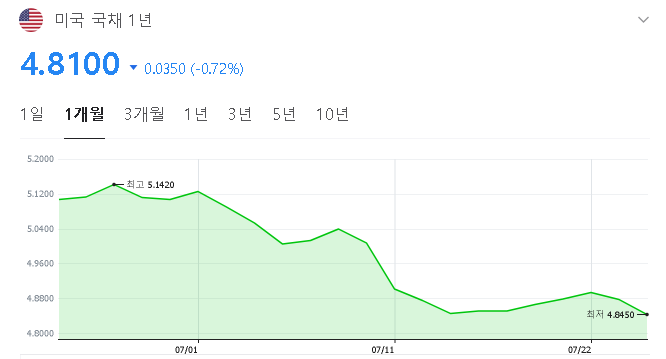

64. 재무부는 연준에 자유입출금 통장(TGA 계정)에서 대금을 지불하고, 국채를 매도하는 쪽은 은행으로 입금을 받게 됨.

65. 자연스럽게 은행의 지급준비금이 늘어나게 됨.

66. 기존 장기국채를 사들이니, 시중의 장기국채를 귀하게 만들어서 장기국채 금리를 낮추는 효과도 생기게 됨.

67. 재정 수입에 도움이 되고, 은행의 지급준비금이 늘어나며, 장기국채 금리까지 낮추니 매운맛 바이 백은 일타 삼피의 효과를 가져올 수 있는 것임.

68. 이번 바이 백은 매운맛과 순한 맛이 섞여 있지만, 8 대 2 정도로 매운맛이 많은 바이 백임.

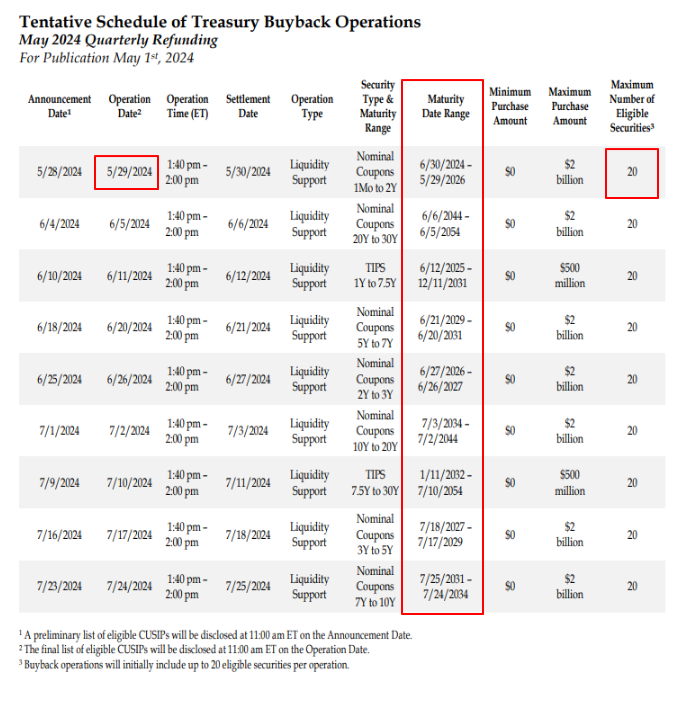

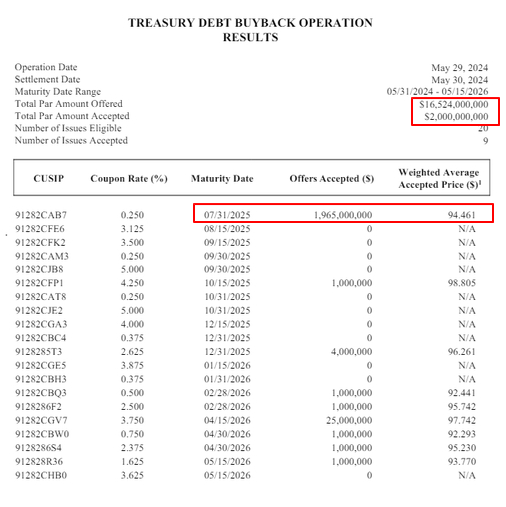

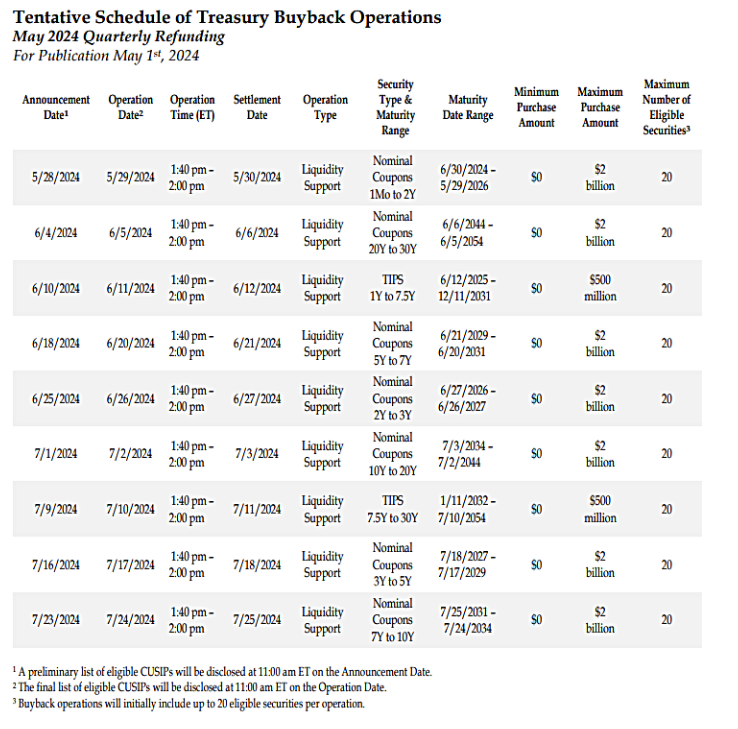

69. 2024년 5월 29일, 첫 번째 바이 백이 진행됨.

70. 1차 바이 백에서는 20억 불의 국채를 바이백하기로 신청을 받았는데 165억 불의 신청이 들어옴.

71. 20억 불의 바이 백 중 95%인 19.6억불이 2025년 7월 31일이 만기인 단기채였음.

72. 시장은 5월 바이 백 결과를 보면서 잊고 있었던 근본 문제 하나를 떠올린 것 같았음.

73. 바이 백으로 사들인 기존 채권 19.6억불의 발행금리(쿠폰)가 0.25%라는 것을 인식하게 됨.

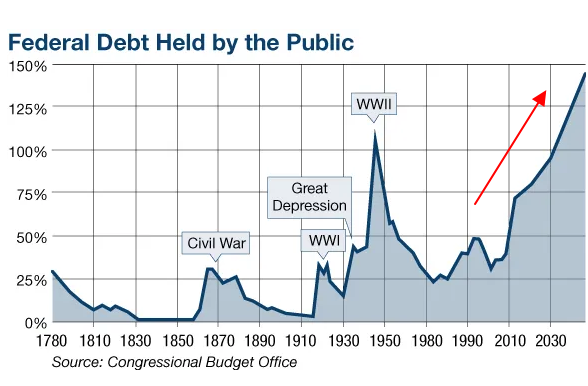

74. 비슷한 만기의 미국 국채 신규 발행금리는 4.8%를 넘어감.

75. 아파트를 살 때 받는 주담대로 가정하면, 만기가 남아있는 0.25%짜리 고정금리 주담대를 갚고, 5%짜리 대출을 새로 받는 것과 같음.

76. 국채를 할인해서 매입을 할 것이라 재무부 수입이 잡히겠지만, 길게 보면 부담이자는 빠르게 늘어나는 것임.

77. 바이백이 자극한 기본적인 의구심은 "미국은 빠른 속도로 늘어나는 빚을 갚을 수 있을까?"임.

78. 미국 부채한도 협상 결과를 설명하면서 미국 재정에 대해서 정리한 적이 있음.

79. 2022년을 보면, 미국 정부는 4.9조 달러를 세금으로 걷어서, 6.3조 달러를 사용함.

80. 대략 1.4조 달러가 펑크 났다는 말임.

81. 6.3조 달러의 지출 내역을 보면 0.5조 달러가 국채 이자를 내기 위한 지출임.

82. 과거 저금리 시절 발행된 국채들이 많이 포함되어 있는 2022년에도 국채 이자로 0.5조 달러가 나가고 있었음.

83. 시장에 유통 중인 미국채는 10년 전 13조 달러에서 현재 28조 달러로 늘었고, 10년 뒤엔 48조 달러에 이를 것으로 예상됨.

84. 국채가 빠르게 늘어나는 것과 기존 저금리 국채가 5%대 고금리로 바뀌고 있는 것이 동시에 진행되고 있는 것임.

85. 신용이 불안하면, 단기로는 돈을 빌려줄 수 있어도 장기로 빌려주기에는 손이 안나갈 수 있음.

86. 기준금리 인하가 늦어지는 조짐을 보면서, 미국 국채 투자자들은 "단기는 몰라도 장기는 좀..."이라는 생각을 하기 시작한 것임.

87. 미국 장기채에 대한 수요가 줄어든다는 말임.

88. 수요가 줄어들면 가격이 낮아지고, 국채 가격이 낮아지면 국채 금리가 올라가게 됨.

89. 옐런이 생각하기 싫었던 부작용임.

90. 5월부터 7월까지 9번의 바이백을 하기로 되어 있는데, 5월 28일 첫 번째 바이 백에서 부작용의 징조가 보이기 시작한 것임.

91. 6월 초, 재무부의 조슈아 프로스트 금융시장 담당 차관보는 "바이 백의 영향이 제한적"이라는 발언을 함.

92. 20억 불씩 9번을 해봐야 180억 불이고, 물가 연동 국채까지 합쳐도 200억 불이 안 되는 규모라 처음 생각한 긍정적인 효과를 기대하기 힘들다는 말임.

93. 자기가 실행하는 정책효과를 자기가 부정하는 발언이었음.

94. "재무부는 접수되는 (매도) 제안의 질에 따라 명시된 최대치보다 바이 백을 덜 하거나 전혀 하지 않을 수도 있다"라고 밝히고 나온 게 6월 6일 두 번째 바이 백을 했을 때임.

95. 6월 20일의 4번째 바이 백에서 63억 달러의 매도 주문이 들어왔지만, 18.6억 달러만 사들이게 됨.

96. 3회차까지는 20억 달러를 채워서 바이 백을 했는데, 4회차에서 처음 20억 달러를 채우지 않은 것임.

97. 7월 10일 실시된 7번째 바이 백은 5억 달러의 물가 연동국채(TIPS)를 사들이는 차수였음.

98. 7.2억 달러의 TIPS 매도 주문이 들어왔지만, 매수 한도 5억 달 러 중에 10분의 1인 5천300만 달러만 사들이게 됨.

99. 7월 18일에도 47억 달러의 매도 주문이 들어왔지만, 20억 한도 중 절반도 안 되는 8억 900만 달러만 사들인 것임.

100. 바이백의 효과를 축소해서 언급하고, 실제 바이백 물량을 줄이면서 바이백의 존재감을 없애려는 모습이었음.

101. 결국, 마지막 9회차에서는 매도 주문에 대해서 1달러도 사들이지 않고 바이 백을 종료하게 됨.

https://www.opinionnews.co.kr/news/articleView.html?idxno=102450

미국 국채 중장기물 바이백, 매입액 '제로'···바이백 시작 후 처음 - 오피니언뉴스

102. 신문기사에서는 9회차의 매도 가격이 너무 비싸서 사들이지 않았다고 하는데, 정도의 차이가 있을 뿐 2회차부터 징조가 있었던 것임.

103. 규모가 작아 효과도 별로 없고, 슈가 하이라는 지적질을 당하면서, 정부 부채에 대한 우려를 자극하는 바이백을 조용히 접었다고 보는 게 맞지 않을까 싶음.

104 어차피 연준이 6월부터 매달 QT 테이퍼링을 350억 달러씩 추가하기 시작함.

105. QT는 시중의 돈을 연준이 회수하는 것임.

106. QT를 테이퍼링 한다는 것은 연준이 시중의 돈을 회수하는 속도를 줄인다는 말임.

107. 매달 350억 달러가 적게 회수되는 QT 테이퍼링에 비해서, 분기에 200억 달러의 바이백은 시장에 영향을 미치기에 규모가 작음.

108. 옐런이 파월에게 대선전까지 시장에 유동성을 공급하는 릴레이 바통을 넘겨줬다고 볼 수 있는 상황임.

한 줄 코멘트. 바이백 자체가 소규모로 시작한 것이라, 매입 중단을 한 것만으로 시장에 큰 영향을 미치지는 않을 것 같음. 대선 직전 3개월간의 주가가 미국 중도층 투표에 영향을 많이 준다는 분석이 있음. 옐런의 바이 백은 관심권에서 벗어났고, 연준의 QT 테이퍼링과 금리 인하 연속 콤보가 대선전에 어떤 영향을 미칠지가 관전 포인트임.

댓글 1

- Jackie Chan · 2년 전복잡한 글이 아니라고 하셧으나 ..