메르의 팜

주절주절... MBK파트너스... 고려아연... 홈플러스…

메르

2024.09.20

연휴가 있다 보니, 어느새 불금이네요.

두서없이 주절주절합니다.

고려아연과 관련한 경영권 분쟁은 최근에 글을 쓴 적이 있다.

고려아연 경영권 분쟁 근황 A/S (feat 최.. : 네이버 블로그 (naver.com)

고려아연 경영권 분쟁근황 A/S (feat 최씨 vs 장씨+사모펀드)

고려아연 경영권 분쟁 근황 (feat 최 씨 .. : 네이버블로그 (naver.com) 고려아연 경영권 분쟁이 9월말까지...

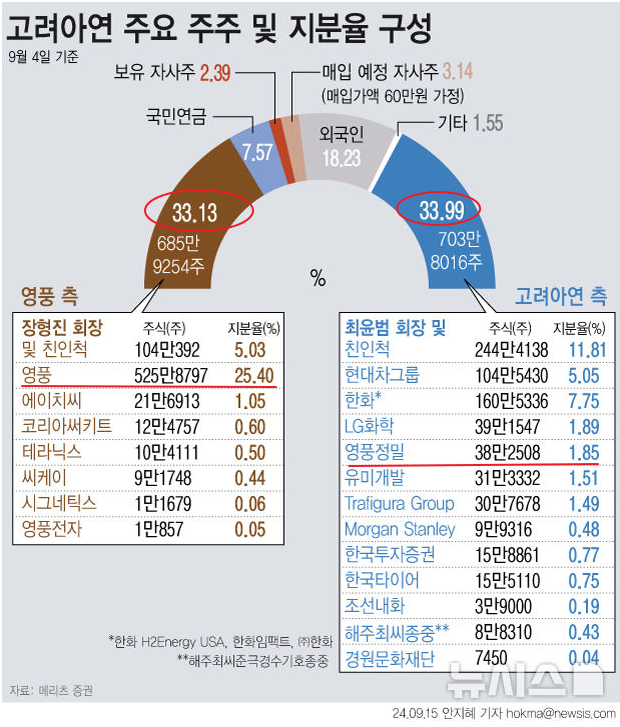

우호지분을 포함한 고려아연의 최근 지분율을 보니, 현재까지는 장 씨 가문 33.13%과 최 씨 가문 33.99%이 팽팽한 구도다.

MBK는 장 씨 가문과 함께 고려아연 지분 최대 14%의 공개매수와 영풍정밀 지분 인수를 진행하고 있다.

영풍정밀은 고려아연 지분 1.85%를 가지고 최 씨 가문의 우호지분으로 되고 있다.

영풍정밀을 가져오면, 최 씨 가문의 우호지분이 장 씨 가문 우호지분으로 바뀐다.

영풍정밀 인수는 두 배 효과가 나는 것이다.

영풍정밀이 어제 하루에 30%가 오르는 상한가를 치고 있는 이유다.

영풍정밀은 오늘도 상한가를 칠 것이다.

현재 주가가 15,830원이고 공개매수가가 2만 원이니, 2만 원까지는 무조건 올라갈 것이라 그렇다.

고려아연 경영권 다툼에 MBK가 승기를 잡고 있지만, 고려아연 주가가 공개매수 가격 이상으로 오르는 것이 문제다.

공개매수 가격이 66만 원인데, 고려아연의 어제 종가는 70만 원을 넘어가고 있다.

고려아연 주주의 경우, 시장에 그냥 팔면 70만 원 이상을 받는데, MBK의 공개매수에 응하면 66만 원에 넘겨야 한다.

공개매수에 응할 이유가 없다.

MBK는 현재 공개매수 가격인 66만 원을 올릴 계획이 없다는 입장이다.

MBK는 고려아연을 보유한 기관투자자들의 평균 취득단가가 45만 원이니, 기관들은 공개매수에 응할 가능성이 높을 것이라고 한다.

기관들도 시장에 팔면 70만 원 이상을 받고 팔수 있는데, 66만 원의 공개매수에 응할지는 지켜보면 알 것이다.

MBK 입장에서는 9월 24일이 중요한 날짜다.

24일까지는 공개매수 가격을 바꿀 수 있다.

만약, 24일까지 공개매수 가격을 바꾸지 않고, 그 이후에 급하게 바꾸려면 공개매수일을 20일 연장해야 한다.

10월 4일인 공개매수일이 10월 24일로 20일 연장이 되면, 최 씨 가문은 대응할 수 있는 시간이 추가로 확보된다.

MBK는 작년 한앤컴퍼니 공개매수에서도 초기에는 부인하다가, 2만원이던 공개매수가격을 2만4000원으로 높인적이 있다.

공개매수 가격을 높일 가능성이 있어보인다.

공개매수 가격이 올라갈수록 MBK의 수익성은 낮아지게 될 것이다.

MBK가 한국타이어에 이어서 고려아연의 경영권 분쟁에 참여하는 것은 한국 최대의 사모펀드로서 솔까 모양이 빠지는 일이다.

홈플러스 때문에 여유가 없어서 그런듯하다.

업무 경력중 가장 많은 시간을 차지하고 있는 일은 투자건에 최종 의견을 내는 것이다.

8년전쯤 대형마트에 대한 투자가 올라왔다.

홈플러스 였다.

투자를 제안한 팀장은 "요즘 누가 전통시장을 가느냐. 대형마트는 앞으로 잘될 수밖에 없다"는 논리로 승인 요청을 했다.

내 생각은 좀 달랐다.

Exit까지 5년은 가야 하는 투자인데, 사람들이 주말에 차를 몰고 마트를 가서 일주일분 장을 보는 소비패턴이 유지될지 확신이 없었다.

홈플러스들이 자리 잡고 있는 위치는 나쁘지 않았다.

마트로 힘들면 도심 물류센터로 리뉴얼해서 어느 정도 가치를 보존할 수 있을 듯도 했다.

하지만, 아무래도 대형마트로 돈을 벌 때보다는 가치가 낮아질 것 같았다.

지금 다시 생각하면 잘 거절했다고 생각한다.

대형마트가 영업시간제한으로 손발이 묶인 상태에서 새벽 배송 시장이 생각보다 빨리 커졌다.

집 근처 비슷한 거리에 홈플러스와 이마트가 있다.

한때는 두 곳을 번갈아 다니다, 어느새 홈플러스를 가지 않게 되었다.

세월이 조금 더 지나니, 이마트도 가지 않게 되고, 현재는 쿠팡의 새벽 배송을 기본으로 가끔 코스트코를 가는 정도다.

MBK파트너스는 2015년 9월, 7조 2000억 원을 들여서 홈플러스를 사들였다.

MBK파트너스의 블라인드 펀드로 2조 2천억 원을 넣었고, 나머지 5조 원은 홈플러스 명의로 대출을 받았다.

5조 원 대출을 끼고, 7조 2천억 원짜리 부동산을 구입한 셈이다.

MBK는 홈플러스의 대출 5조원중 4조 원 정도를 갚았다.

세일즈 앤 리스백이라는 방식으로 홈플러스를 하나씩 매각해서 그 돈으로 대출금을 갚고 이자를 내고 있다.

세일즈 앤 리스백은 부동산을 팔고, 그 부동산을 다시 재임차해서 영업을 하는 방식이다.

홈플러스 매장을 팔고, 10년에서 20년 정도 장기 임차 계약을 체결해서 임차료를 내면서 영업을 한다.

일부는 아예 폐점도 하고 있다.

주로, 아파트나 주상복합을 올릴 수 있는 요지에 홈플러스가 있는 경우, 비싸게 팔고 매장은 폐점해버리는 방식이다.

5월 말 폐점한 홈플러스 목동점

[촬영 성혜미]

MBK는 홈플러스에 물려있는 상태다.

사모펀드는 5년 이내 되팔아 시세차익을 얻는 방식으로 투자를 하는 게 보통인데, 홈플러스는 9년째 인수자를 못 구하고 있다.

홈플러스는 2021년 1,335억 원, 2022년 2,602억 원, 2023년 1,994억 원으로 영업손실이 연속해서 나고 있다.

여기에 이자비용까지 커서, 당기 순손실은 더 커지고 있다.

MBK가 인수한 2016년부터 2023년까지 이자 비용은 3조 964억 원이 나왔다.

해당 기간 영업이익(4천713억 원)보다 이자비용이 2조 5천억 원이나 많다.

사실 2015년 MBK의 홈플러스 인수 자체가 무리였다고 본다.

당시 자산 가치가 4조 원 정도였는데, 프리미엄을 3조 원 이상 평가해서 7조 2000억 원에 매수한 것이다.

당시에도 홈플러스 영업이익은 2천억 원대였고, 인수 금융 이자비용이 4천억 대가 나와서 매년 2천억 원의 적자는 예견된 상황이었다.

사모펀드 투자자들에게 연 20% 수익률을 약속한 듯한 MBK가 여유가 없어 보인다.

한 줄 코멘트. 고려아연은 MBK가 24일까지 공개매수 가격을 올릴 것인지가 1차 관전 포인트로 보인다. 의사결정을 이상하게 하면, 두고두고 고생하는 게 이 바닥이다. 사모펀드는 목표수익률이 높다 보니, 좋게 보면 공격적이고 나쁘게 보면 무리한 투자를 하는 경우가 꽤 있다.

댓글 0

첫번째 댓글을 남겨주세요