메르의 팜

한국 오피스빌딩은 괜찮을까? (feat 부동산 리츠, 상업용 부동산)

메르

2024.11.06

한국 오피스빌딩 시장에 변화가 있을듯해서, 재정리해 봅니다.

1편에서는 기초이론과 해외 사례를 업데이트하고, 2편에서 한국 상황 변화를 봅니다.

1. 상업용 부동산은 부동산 자체가 임대 등을 통해 돈(렌트비 등)을 버는 부동산을 말함.

2. 오피스빌딩, 상가, 호텔, 임대 아파트 등이 해당됨.

3. 오피스빌딩을 예로 들어 보겠음.

4. 1조 원짜리 오피스빌딩에 투자를 했다고 가정을 해 봄.

5. 개인이 1조 원이 어디 있냐고 하겠지만, 소액이라도 부동산 리츠 등의 방식으로 투자를 할 수 있음.

6. 1조 원짜리 오피스빌딩은 80%가 임차인으로 차 있어서 매달 임차인들이 40억 원의 임대료를 낸다고 가정함.

7. 오피스빌딩을 유지하기 위해 관리 비용이나 세금, 보험료 등 비용이 매달 10억 들어가면, 이 빌딩에서 30억이 매달 남게 됨.

8. 매달 30억을 1년으로 계산하면 360억이 되고, 1조짜리 빌딩에서 1년에 360억이 들어오면, 수익률로는 3.6%가 됨.

9. 부동산 리츠와 같은 투자회사들은 투자금에 대출을 껴서 이런 오피스빌딩들을 사들임.

10. 이들은 오피스빌딩에서 나오는 임대 수입으로 관리 비용과 대출이자 등을 내고 남은 돈을 투자자들에게 배당함.

11. 배당을 지불하며 몇 년이 지나서 부동산 가치가 오르면, 오피스빌딩을 매각해서 나눠가지며 수익을 보는 구조로 돌아감.

12. 임차인이 80%가 차 있다는 말은 공실률이 20%라는 말임.

13. 공실 20%를 다 채워져 100% 임차가 되면, 매달 임차인들이 내는 임대료가 40억에서 50억으로 오르게 됨.

14. 임차인이 늘어나면 관리비 등 제반 유지 비용도 늘어난다고 봐야 함.

15. 보수적으로 봐서 비용 2억 원이 추가되면, 30억의 수입이 38억으로 늘어나며, 수익률이 3.6%에서 4.5%로 올라가게 되는 것임.

16. 미국 기준금리가 제로에 가까웠던 저금리 시대에는 3~5%의 수익을 꾸준하게 내다가, 부동산 가치가 오르면 목돈을 안겨주는 상업용 부동산에 대한 투자는 돈이 되었고, 투자금이 계속 유입이 됨.

17. 투자금이 유입되어 매수자가 많아지니, 21년에는 미국 상업용 부동산의 가격이 24%까지 올라감.

18. 금리가 오르면서 상황이 바뀜.

19. 저금리 시대에 3.6%의 수익률은 나쁘지 않지만, 미국 국채만 사도 5%를 받을 수 있는데 3.6%의 수익률은 낮은 수익률이 됨.

20. 여기에 코로나로 재택근무가 늘어나면서, 공실도 더 늘어나게 됨.

21. 80%의 임차가 차 있어서 20%였던 공실률이 40%로 늘어났다고 가정을 해봄.

22. 임차인들이 내는 렌트료는 월 40억에서 30억으로 줄어들고, 공실이 늘어나니 기존 임차인들은 재임차 시 할인을 요구하기 시작함.

23. 렌트비를 할인해 주는 게 알려지면 빌딩 전체 렌트비가 낮아질 수 있으니, 보통 이럴 때 임대인은 렌트 프리를 해주게 됨.

24. 렌트 프리는 5년 계약을 하면 1년 렌트비를 무료로 해주겠다는 계약 방식임.

25. 공실이 늘어나고, 렌트 프리 등으로 매달 40억씩 들어오던 렌트비가 30억으로 줄어들면, 비용을 제하고 20억이 남게 됨.

26. 오피스빌딩 수익률이 3.6%에서 2.4%로 낮아지는 것임.

27. 부동산을 1조에 매수할 때 4천억은 투자자들의 투자금이 들어갔지만, 6천억은 금융기관들의 대출을 받았다고 가정을 해봄.

28. 금리가 올라가면서 대출이자도 올라가니, 늘어난 대출이자를 낸다고 투자자에게 배당해 줄 돈은 더 줄어들게 됨.

29. 빌딩에서 나오는 수익률이 계속 낮아지다 보면, 빌딩의 가치도 따라서 낮아지게 됨.

30. 상업용 부동산을 평가할 때는 CR이라는 단어를 많이 사용함.

31. CR은 Cap Rate로 임대수익을 부동산 가격으로 나눈 것임.

32. 1년간 상업용 부동산에서 얻을 수 있는 예상 수익률로 보면 됨.

33. 공실이 줄어들거나 렌트비가 오르면 CR은 오르고, 반대의 상황에서는 CR이 내려가게 됨.

34. CR과 국고채 10년 물 금리를 비교해서, 상업용 부동산의 가치를 평가하는 도구로 많이 사용하고 있음.

35. 국고채 금리가 5% 가까이 올라가는 상황에서 상업용 부동산의 CR이 3.6%에서 2.4%로 낮아진다면, 부동산 가치가 떨어지게 됨.

36. 가격이 오른 빌딩을 매각해서 수익을 남기는 계획은 무너지고, 손실을 떠안을 가능성이 높아지게 됨.

37. 코로나19이후 미국은 재택근무가 확산되면서 오피스 빌딩의 공실률이 높아지기 시작함.

38. 공실률이 높아지니, 임대료(렌트비)도 낮아지게 됨.

39. 상업용 부동산에 대한 평균 대출금리도 21년 초 2.6%에서 24년 6.7%로 많이 오름.

Today's Commercial Mortgage Rates | CommLoan

40. 미국의 주택은 99%가 고정금리라서 금리가 올라도 불입금액에 차이가 없어 버틸 수가 있음.

41. 상업용 건물은 고정금리 비율이 55%임.

42. 45%의 상업용 건물이 변동금리라서 내야 하는 이자가 계속 늘어나는 상황임.

43. 주택 담보대출같이 20년 이상 장기 대출이 아니라 3~5년의 단기 대출 비중이 높아서 만기가 빠르게 돌아오고 있음.

44. 미국 상업용 부동산이 빠르게 부실화되고 있는 이유임.

45. 상업용 부동산의 부실은 상업용 부동산을 담보로 발행한 상업용 부동산 저당증권(CMBS, Commercial MBS)의 연체율 상승으로 이어지고, 이것을 많이 보유한 금융기관들의 손실로 잡히게 됨.

46. CMBS(상업용 부동산 저당증권)는 미국 정부보증 기관이 보증한 ‘Agency CMBS’와, 민간 금융기관에서 발행한 ‘Non-agency CMBS’로 구분되고, 후자가 문제가 될 수 있음.

47. 모건스탠리는 상업용 부동산 가격이 40% 하락하고, 만기 연장이 힘들다 보니, 상업용 부동산의 21%가 부실대출이 될 것이라고 발표함.

48. 한국의 상업용 부동산은 상황이 비슷한 점도 있고 다른 점도 있음.

49. CR(임대료 등)이 오르지 못하는 상황에서 변동금리 비중이 높은데 대출금리가 올라갔고, 대출 기간이 3~5년 정도로 짧은 것이 비슷함.

50. 다른 점은 오피스 공실률이 미국만큼 높지는 않다는 것임.

51. 미국 오피스빌딩의 평균 공실률은 18%까지 올라갔고, 샌프란시스코 등은 24%를 넘어가는 등 지역 간 편차도 심해지고 있음.

52. 한국의 오피스빌딩은 여의도, 시청, 강남권역 3개 권역이 핵심임.

53. 3개 권역의 공실률은 5% 이하로 미국과 달리 공실이 거의 없는 상황임.

54. 미국은 코로나 이후 재택근무가 정착되었는데, 한국은 사무실 근무로 속속 전환되고 있어 사무실 수요가 계속 있는 것임.

55. 실적과 성과로 직원을 평가하는 미국과 달리, 엉덩이 무겁게 자리를 지키는 것을 성실하다고 평가하는 한국 직장 분위기가 재택근무를 용인하기 힘들었던 것임.

56. 과거 부동산 리츠 투자에 대해 부정적인 의견을 밝힌 적이 있음.

57. 한국 오피스 빌딩에 투자하는 대형 부동산 리츠는 공실률이 거의 없어서 큰 문제가 없다고 봤었음.

58. 해외부동산에 투자한 펀드들과, 냉동창고나 지식산업센터 등을 포트폴리오에 넣은 중소형 부동산 리츠에서 문제가 생길 것으로 본 것임.

59. 대형 리츠와 중소형 리츠가 다르게 움직일 것이라는 예상은 2024년 10월 말 기준 1~10월 수익률에서 확인이 됨.

60. 22개의 상장리츠 중 시가총액 상위 3개 대형 상장리츠는 연 수익률은 25.5%가 나옴.

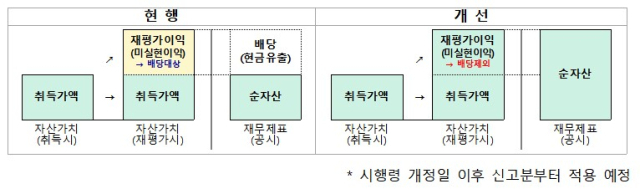

61. ESR켄달스퀘어리츠가 39.2%로 가장 높았고, SK 리츠 24.1%, 롯데 리츠 13.3% 순임.

62. 반면에 시총 하위 3개 리츠의 평균 연 수익률은 -29.4%가 나왔음.

63. 22개 상장리츠 전체를 보면, 평균 연 수익률은 2.3% 정도임.

64. 최근 대형 부동산 리츠들은 한국의 오피스빌딩들을 사들이기 시작하고 있음.

65. 금리가 내리면 부동산 대출이자, 즉 조달 비용이 줄어들면서 리츠의 수익성이 개선될 것이라고 보고 있기 때문임.

66. 리츠 배당 확대법이 국회 본회의에 통과되어서 시행되는 것도 영향을 미치고 있음.

67. 리츠 배당 확대법은 리츠가 배당할 수 있는 이익을 계산할 때 재평가 손익을 반영하지 않는다는 게 핵심임.

리츠 배당가능이익 범위 합리화 방안/자료=국토교통부

68. 1조 원에 오피스빌딩을 매입했는데, 부동산 가치가 올라서 자산재평가를 하면 1조 3000억 원이 된다고 가정을 해 봄.

69. 지금까지는 자산재평가로 생긴 3000억 원을 배당해야 법인세 면세를 받을 수 있었음.

70. 이익의 90% 이상을 배당해야 법인세 면제가 되는 조항 때문이었음.

71. 배당이 나쁜 것은 아님.

72. 다만, 3000억원의 재평가이익을 배당하지 않고 보유하면 리츠의 LTV가 낮아지게 됨.

73. LTV가 낮아지면 부채비율이 낮아지는 등 재무제표가 개선됨.

74. LTV가 낮아지면 추가 대출이 가능해지고, 재무제표가 개선되면 신용도가 올라가서 더 싼 금리로 대출을 받을 수 있음.

75. 개정안이 시행되면 자산재평가 이익을 유보해서, 추가 대출이나 재무제표 개선에 활용할 수 있게 되는 것임.

76. 이번 개정에서 숨겨진 의도도 있음.

77. 대토 리츠 관련 활성화 방안이 들어있는 것임.

78. 대토 리츠는 토지주들이 토지를 보상받는 권리를 리츠에 출자하고, 리츠가 토지를 개발한 후 이익을 배분하는 리츠임.

79. 토지주들이 대토 리츠에 현물출자를 한 뒤, 1년이 경과하면 주식거래가 가능하도록 해줌.

80. 국토부는 대토 리츠를 활용해서 3기 신도시의 토지보상 속도를 높이겠다는 것임.

81. 10조 원 규모의 토지보상이 예상되는 광명시흥 3기 신도시에 대토 리츠를 먼저 적용해 보고, 다른 3기 신도시로 확대하는 계획임.

82. 부동산 리츠 중에서 해외부동산에 투자한 리츠와 냉동창고, 물류센터 등의 부동산 PF에 투자한 리츠들은 좋아지는 모습이 없음.

83. 한국 오피스빌딩에 투자한 대형 부동산 리츠들만이 수익률이 괜찮은 상황임.

84. 한국 오피스빌딩에 투자한 대형 부동산 리츠들도 조심할 시간이 다가오고 있음.

85. 공급임.

86. 2024년 9월부터 마곡에 30만 평 규모의 오피스가 공급되기 시작함.

87. 여의도에 서울 국제금융센터(IFC Seoul) 3개 빌딩(IFC 1,2,3)의 연면적은 15만 평 정도임.

88. IFC Seoul 두 배 물량이 마곡에 입주가 시작됨.

89. 지금까지 마곡에는 지식산업센터 등 분양형 상품들이 공급되었지만, 마이스 단지 CP1, CP3, CP4 블록 등이 준공되고 입주를 시작한 것임.

90. 전용면적 5000평 규모의 사무실을 구하는 대기업, IT기업들이 마곡에 관심을 보이고 있음.

91. 구로, 가산, 상암 등 서울 서브 권역에서 사무실을 여러 곳으로 나눠 쓰던 기업들이 하나의 큰 건물에 통합하는 수요와 낡은 B급 오피스 빌딩에 있던 기업들의 이전수요도 있음.

92. 지금까지는 기존 A급 오피스빌딩에 공실이 없어서 사무실을 구하기 쉽지 않은 상황이었음.

93. 2024년의 서울 A급 오피스 빌딩 평균 공실률이 2.4%로 몇 년간 자연 공실률인 5% 미만을 계속 유지하고 있었기 때문임.

94. 마곡지구는 서울 3대 오피스 권역에 비해 임대료가 낮은 것도 장점임.

95. 서울 3대 오피스 권역은 GBD, YBD, CBD를 보통 꼽고 있음.

96. GBD는 강남권역, YBD는 여의도, CBD는 서울시청 권역을 말함.

97. 3대 오피스 권역의 A등급 오피스 빌딩 임대료는 평당 40~50만 원까지 올라가 있음.

98. 마곡은 평당 20만 원대로 임대료가 상대적으로 싸고, 새 건물이다 보니 관심이 쏠리는 것임.

99. 서울 오피스빌딩에 공실이 거의 없고, 신축 건물이 부족하니 마곡의 오피스빌딩 30만 평은 내년말까지 어느 정도 채워질 수 있을 것 같음.

100. 한국말은 보통 중요한 말이 뒤에 있기 마련임.

101. 2024년에는 마곡에 30만 평 공급선에서 서울 오피스빌딩 대형 공급이 완료될 예정임.

102. 2025~2029년은 상황이 다름.

103. 186만 평의 오피스가 서울에서 공급될 예정임.

104. 여의도 IFC 3개 빌딩 집단 12개 규모임.

105. 오피스빌딩은 CBD(시청)에 93만 평, YBD(여의도)에 5만 평, GBD(강남)에 21만 평으로 3대 권역에만 119만 평이 공급될 예정임.

106. 3대 권역 외에도 성수 14만 평, 수서 복정 30만 평, 판교 23만 평이 공급됨.

107. 공급이 본격적으로 쏟아지는 몇 년 뒤 현재의 2%대 공실률이 계속 유지될지가 관전 포인트임.

108. 보통 이럴 경우에도 3대 권역의 A급 건물은 큰 영향이 없음.

109. 시설이 노후한 B급 이하의 건물들과 3대 권역 외의 오피스부터 공실이 시작될 가능성을 감안할 필요가 있음.

한 줄 코멘트. 한국 부동산 리츠시장은 해외, 중소형 폭망이지만, 국내 오피스빌딩에 투자한 대형 리츠들은 괜찮은 수익률이 나오고 있었음. 법인세 개정 등 긍정적인 부분도 있지만, 서울지역에 대량의 오피스빌딩 공급이 진행되고 있는 점을 감안할 필요가 있어 보임. 흔하면 싸지고 귀하면 비싸지는 흔싸귀비는 타율이 꽤 높은 이론임.