메르의 팜

금값은 계속 오를까?

메르

2024.11.16

최근 금값이 주춤한듯해서 업데이트 해봅니다.

1. 10년을 놓고 보면, 금값은 꾸준하게 우상향하고 있음.

2. 장기 우상향은 맞고, 위기상황에 든든한 보험이 될 수 있지만, 금을 장기간 보유할 때 수익률이 크게 좋지는 않음.

3. 한국은행 계산으로는 1973년 이후 금의 연평균 수익률이 6.93%가 나옴.

4. 연 6.93%는 나쁘지 않지만, 미국 주식을 사서 1973년 이후 장기보유했을 때의 연평균 수익률 7.21%보다는 낮은 수준임.

5. 금값은 꾸준하게 상승하기보다는, 인플레이션이 심해지거나, 금리가 낮아질 때 피난처가 되면서 가격이 상승하는 경향이 있음.

6. 금값을 예상하는 전통적인 방법은 TIPS를 보는 것임.

7. TIPS(Treasury Inflation-Protected Securities)는 물가 연동 국채임.

8. TIPS(물가 연동 국채)는 소비자물가지수(CPI)에 따라 1년에 한번 금리가 바뀌니, 이자 지급액이 매년 달라짐.

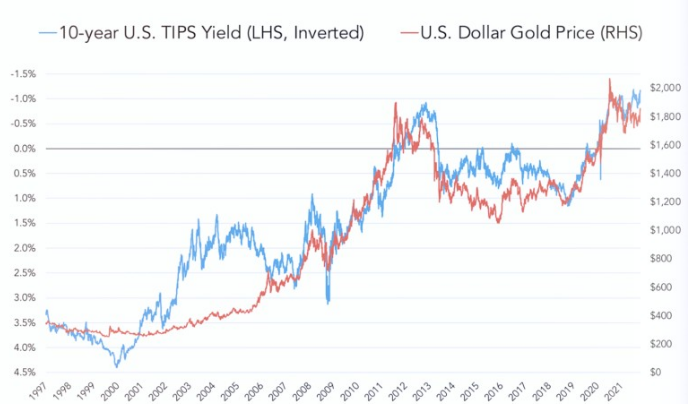

9. 아래 그래프의 붉은색이 금값임.

10. 그런데 파란색이 금값과 비슷한 추세로 움직이는 것을 볼 수 있을 것임.

11. 파란색이 TIPS(물가 연동국채)이고, 두 그래프가 비슷하게 움직이는 것을 확인할 수 있을 것임.

12. 하지만, 위 그래프는 잘 봐야 함.

13. 그래프의 좌측을 보면, 일반적인 그래프와 Y 축이 반대로 되어 있는 것을 볼 수 있을 것임.

14. 물가연동채(TIPS)의 축을 반대로 표시해서, TIPS가 하락하면 금값이 오르고, TIPS가 오르면 금값이 내리는 추세를 표시한 것임.

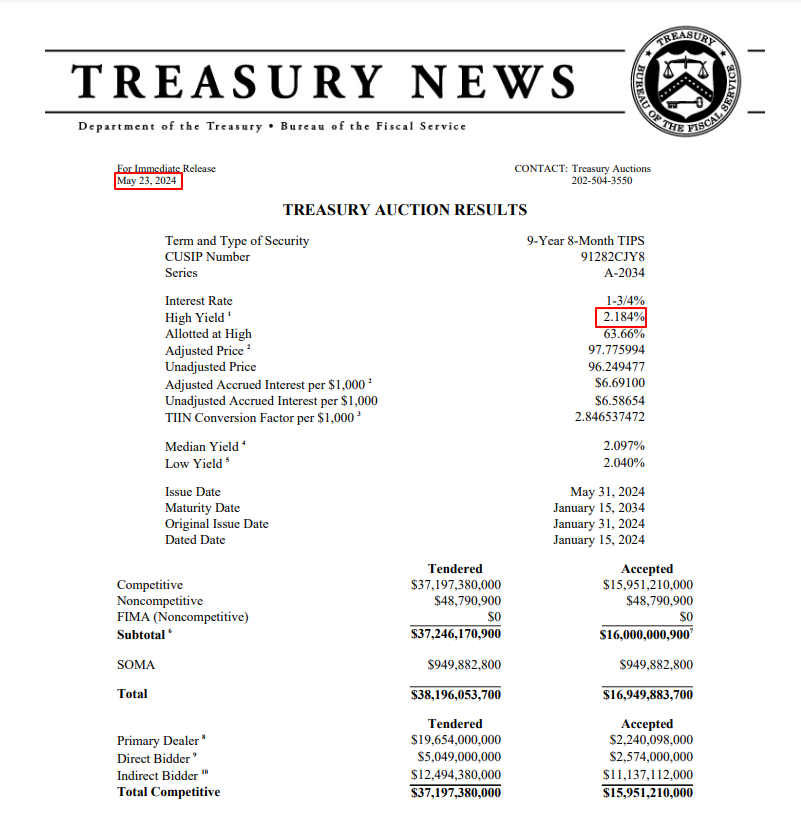

15. TIPS는 인플레이션을 투자자에게 보상해 주는 미국 국채임.

16. 2024년 5월에 발행된 9년 8개월 TIPS를 보면, 표면금리 2.184%로 발행이 된 것을 알 수 있음.

17. TIPS의 표면금리가 2.184%이고, 연간 인플레이션이 3%가 나오면, 채권 소유자는 5.184%(2.184+3)의 이자를 받게 됨.

18. TIPS는 대부분 10년 만기로 발행됨.

19. 일반적으로 금값과 TIPS는 비슷한 움직임을 보이지만, TIPS와 무관하게 올라가기도 함.

20. 금리나 인플레이션 같은 전통적 요인이 아니라 다른 무엇이 금값에 영향을 주고 있을때 그런 상황이 발생함.

21. 전통적 요인외에 금값에 영향을 주는 원인은 크게 두 가지로 볼 수 있음.

22. 유동성과 흔싸귀비임.

23. 작년부터 미국은 단기채 발행 비중을 늘리면서 시장에 유동성을 늘리고 있음.

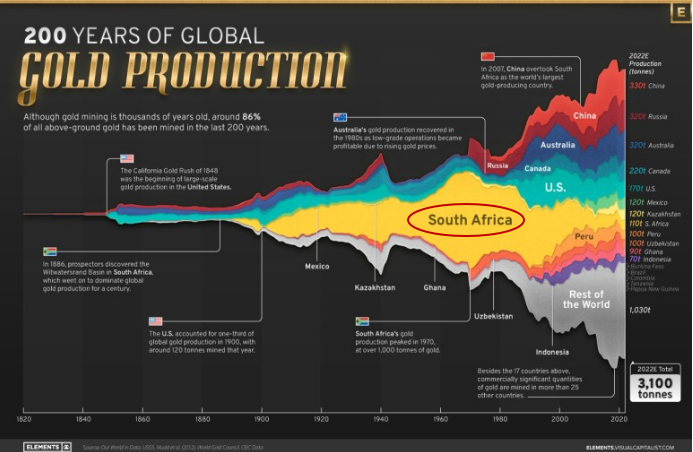

24. 시장에 공급된 유동성이 증시로 가서 주가를 올리고, 금값과 비트코인 가격을 동시에 올리고 있음.

25. 이 부분에 대한 흐름을 설명하는 것은 몇 차례 한 내용이라 생략하겠음.

26. 두 번째는 흔하면 싸지고 귀하면 비싸지는 흔싸귀비의 시각임.

27. 공급 측면에서 금은 귀비가 되고 있음.

28. 과거, 금 생산량이 가장 많은 나라는 남아프리카였었음.

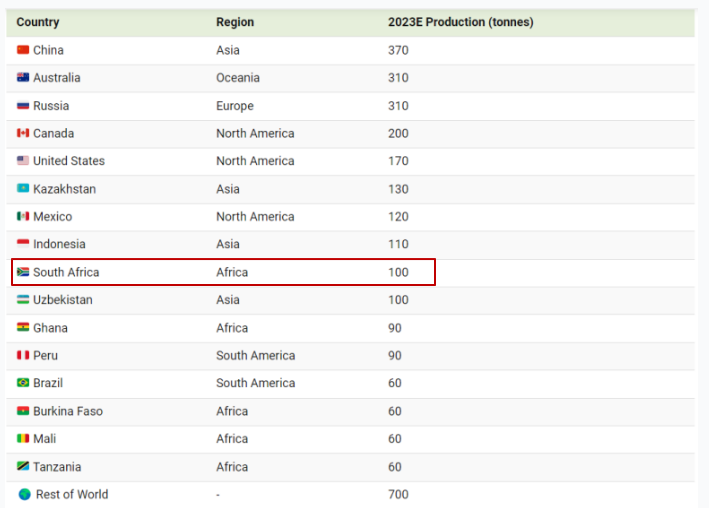

29. 남아프리카는 연간 1천 톤을 생산하며 세계 금 생산의 40%를 차지했었음.

30. 워낙 오래전부터 캐다 보니 남아프리카의 금광산은 고갈되기 시작함.

31. 1970년대에 1천 톤 이상을 생산하던 남아프리카 광산은 100톤으로 생산량이 1/10토막이 나며, 메달권에서 벗어나서 9위가 됨.

32. 금 생산량은 3천톤대에서 생산량 증가가 정체되는 모습을 보이고 있음.

33. 2023년에 금을 가장 많이 생산하는 국가는 중국으로 370톤을 생산함.

34. 중국이 금을 가장 많이 생산하지만, 중국은 해외로 금 수출을 금지하고 있어서 시장에 풀리지는 않고 있음.

35. ‘미국 지질조사국 USGS의 보고서를 보면 지구의 금 총량은 24만 4,000t이고, 인류는 지금까지 약 18만 7,000t을 채굴했다고 함.

36. 채굴되지 않고 남은 금이 5만 7,000t 정도라, 지금 같이 매년 3천 톤씩 채굴하면 20년도 되지 않아 바닥이 날 것으로 보고 있음.

37. 석유매장량이 탐사기술 발전으로 늘어나는 것처럼, 금도 채굴가능한 매장량이 한계에 도달했다는 말을 무조건 믿을 일은 아님.

38. 하지만, 신규금광이 발견되거나, 채굴량이 증가하는 일이 드물어진것은 사실임.

39. 금의 잔여 매장량은 호주 9,800톤, 남아프리카공화국 6,000톤, 러시아 5,300톤 순서임.

40. 금의 공급이 무한한 것이 아니고, 생산량 확대에 한계가 있다는 말을 인정하면, 공급 측면에서 귀비로 봐야 할듯함.

41. 수요 측면을 보면, 금은 주얼리로 46%, 중앙은행 23%, 골드바 16%, 주화 9%, 산업에 5% 정도를 쓰고 있음.

42. 중앙은행 수요가 23%라는 말은 매년 생산되는 3천 톤의 금에서 중앙은행이 700톤 정도를 가져가고 있다는 말임.

43. 중앙은행이 금을 점점 많이 가져가고 있음.

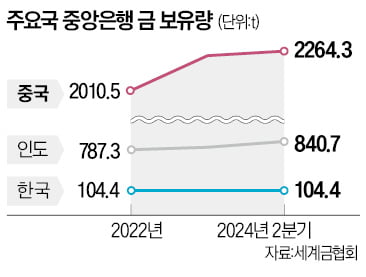

44. 평균적으로 금 생산량의 23% 정도를 가져가던 중앙은행들이 2024년에는 32%를 쓸어가고 있는중임.

45. 중앙은행들은 경기 침체 우려가 커지고 있어서 통화가치 방어 수단으로 금을 사들이고 있다고 이유를 밝히고 있음.

46. 경기 침체가 발생하면 신흥국들의 자금이 빠져나가면서 통화가치가 급락하게 됨.

47. 통화가치가 빠지면 금 가격은 오르니, 중앙은행들은 금이 안전판 역할을 해줄 것이라고 기대하며 금을 사들이는 것임.

48. 올해 4월까지는 중앙은행 중에서는 중국이 가장 많은 금을 가져가고 있어, 금 보유량이 빠르게 늘어나고 있음.

49. 중국이 자국에서 생산되는 금은 수출을 금지하고, 전 세계 생산량을 최대한 가져가면서 금을 귀비로 만들고 있는 상황임.

50. 2023년에만 중국은 정부 차원에서 223톤을 구입했고, 중국 민간도 소매용으로 603톤을 가져갔음.

51. 민간을 포함하면 2년간 중국이 수입한 금은 2,800톤으로 미국정부가 지금까지 비축한 금(8,100톤)의 3분의 1에 달하는 규모임.

52. 금값을 예측하려면 금값에 우상향 추세를 일으킨 이런 원인들에 변화가 있는지를 봐야 함.

53. 경기부양이 시급한 중국이 민간의 금 소비를 제한해서 금 수요를 낮추려는 모습이 변수임.

54. 2023년, 중국인은 인도인을 제치고 세계에서 가장 많은 603톤을 소매용으로 구입함.

55. 지금까지 부동산과 주식에 투자하던 중국인들이 투자처를 금으로 옮기고 있고, 금값이 싼 홍콩 '금 원정'이 유행하고 있음.

56. 중국은 기준금리를 계속 낮추고 있는 것이 이유중의 하나임.

57. 기준금리가 미국보다 낮은 중국에서 예금은 괜찮은 투자수단이 아니기때문임.

58. 중국인들의 투자수요 중 일부가 금으로 쏠리며, 금제품 소비가 사상 최고 수준을 기록하고 있음.

59. 중국은 소비를 촉진시켜 경제를 성장시키기 위한 이구환신 정책을 시작하고 있음.

60. 소비가 늘어나야 하는데, 개인들이 여유자금이 금 투자로 옮겨가는 것은 중국 정부 입장에서 바람직한 방향이 아닌 것임.

61. 2024년 4월, 상하이 금 거래소와 상하이 선물 거래소는 금 거래에 대한 증거금을 높이고 조건을 까다롭게 변경함.

62. 2024년 5월에는 18개월간 유지했던 중국 중앙은행의 금 구입을 중단하게 됨.

63. 중국이 금을 빨아들이는 정도가 약해지고 있는 것임.

64. 미국 정부도 전통적으로 금값이 너무 오르는 것을 불편해하는 경향이 있음.

65. 금값은 달러나 미국 국채에 대한 신뢰성에 '?'가 붙으면 오르는 성향이 있음.

66. 미국의 국채 발행 증가, 미국정부의 과다한 부채 규모 등이 달러와 미국 국채에 대한 신뢰성에 '?'를 붙이는 요인임.

67. 미국은 금값이 어느 수준 이상 올라가면 강한 정책을 사용해서 금값을 눌러온 과거가 있음.

68. 개인적으로 포트폴리오에 금과 은 비중을 10%에서 20%로 늘렸었음.

69. 위험회피 수단으로 금보유는 가치가 있지만, 투자 목적으로는 충분한 수익이 난 상황임.

70. 투자 목적으로 포트폴리오에 넣은 금은 최근 절반을 팔았음.

71. 채권 비중을 늘릴 계획임.

75. 금은 장기보유로 수익률을 높이는 자산이 아니라, 자산의 변동 위험을 줄이는 보험이 아닌가 싶음.

한 줄 코멘트. 2008년 금융위기 때 S&P 500가 37.4% 추락하는 동안 금은 16.3% 올랐고, 2020년 팬데믹 상황에서는 국제 금값이 사상 처음으로 온스당 2000달러를 넘겼음. 금은 위기 상황에 재산을 지키는 포트폴리오로 존재감을 드러내는 장점이 있음. 다만, 금은 가지고 있어도 배당이나 이자를 주지 않는 무수익 자산이라는 한계가 있음. 위험헤지 목적의 금,은 15% 비중은 유지할 생각이고, 5%는 줄여서 채권으로 옮기는 중임.

댓글 0

첫번째 댓글을 남겨주세요