메르의 팜

포트폴리오 근황 (feat 국채사기 좋은 날이 왔나? A/S)

메르

2024.11.30

불금이라 주절주절합니다.

국채사기 좋은 날이 왔나? 라는 글을 1편과 2편으로 나눠서 쓴적이 있다.

https://blog.naver.com/ranto28/223644029195

주절주절..포트폴리오 근황..국채 사기 좋은날이 왔나? 1

개인 포트폴리오에 변화가 있으면, 근황을 업데이트 하고 있습니다. 변화가 있어서, 업데이트 합니다. 주절...

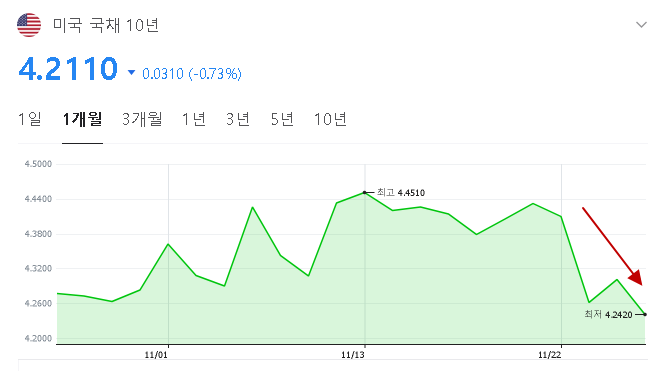

위 글에서 언급한 매수타이밍이 드디어 왔다.

미국 장기국채는 10년물로 포트폴리오에 15%정도를 채우겠다는 계획을 실행하기 시작했다.

4.2%가 왔을때 15%중 3%p를 들어갔고, 4.45%에서 3%p, 4.5%에서 3%p를 매수해서, 15%중 9%가 포트에 담겼다.

싼 가격에 한꺼번에 사면 그만이지, 왜 분할로 사느냐고 물어볼 수 있다.

답을 한다면, 미래는 확실하지 않아서 그렇다.

이번 흐름에는 평단 4.5% 정도로 매수할 수 있으면 좋겠다고 이야기 했다.

현재까지는 평단 4.4%정도로 포트의 9%가 구성되었다.

남은 6%로 평단 4.5%를 맞추려면, 4.7%정도까지 오버슈팅을 해야한다.

그런데, 변수가 생각보다 커지기 시작했다.

첫번째 변수는 프랑스에서 시작되었다.

프랑스 공화당 소속의 미셀 바르니에 총리는 600억유로(88조원)가 감축된 예산안을 국회에 제출했다.

재정적자를 GDP 5%이내로 줄이기 위해 413억유로의 공공지출을 삭감하고, 증세를 해서 세수 193억 유로를 확보하는 예산안이다.

한마디로 긴축예산이다.

미셀 바르니에 프랑스 총리가 제안한 긴축 예산안을 다수당인 국민연합이 반대를 하고 나왔다.

국민연합은 증세를 하면, 총리 불신임 투표를 하겠다고 나서고 있다.

내각이 무너질 수 있다는 불안이 커지고, 시장은 국민연합이 정국을 주도할 경우 재정적자가 크게 늘어날 것을 우려하기 시작했다.

재정적자가 커진다는 것은 국채를 발행해서 적자를 커버해야 한다는 말이다.

국채가 많이 발행되면 국채가격이 싸지고, 국채금리가 올라간다.

이미 독일과 프랑스 국채간 금리 차이는 2012년 유로존 위기이후 최대폭으로 벌어지고 있다.

현재 프랑스 국채는 그리스 국채와 스프레드가 0가 되었다.

스프레드가 0가 되었다는 말은 두 국채의 가격이 같아졌다는 말이고, 프랑스를 그리스와 같은 급으로 시장이 본다는 말이다.

연기금등 주요 국채투자자들이 빠르게 프랑스국채 비중을 줄이기 시작한 상황이다.

프랑스국채를 매각한 자금은 EU내에서 갈곳을 잘 못찾고 있다.

독일도 경제가 좋지않고, 근처에 있는 영국도 문제가 많은 상황이기때문이다.

© Akhilesh Pimparkhedkar, 출처 OGQ

EU쪽 국채에 투자하던 자금들이 프랑스가 흔들리자, 같은 EU국이나 영국이 아니라 미국국채를 매수하는 모습을 보이고 있다.

미국국채에 매수세가 몰리면, 국채가격이 비싸지고, 국채가격이 비싸지면 국채금리가 내려간다.

미국 국채금리가 내려갈 요인이 하나 생긴것이다.

이런 상황에서 트럼프 2기 재무장관으로 Scott Bessent가 지명되었다.

두번째 변수다.

Scott Bessent는 헤지펀드를 운영하는 사람이지만, 그가 운영하는 헤지펀드는 단순한 헤지펀드가 아니다.

헤지펀드도 급이 나눠지고, 가장 상층부를 차지하고 있는 헤지펀드는 거시경제를 보고 국가를 오가며 투자를 하는 매크로 헤지펀드다.

Scott Bessent는 매크로 헤지펀드를 오랜기간 성공적으로 운영한 월가의 최상층의 프로라는 말이다.

Scott Bessent는 3-3-3 Rule을 주장하고 있다.

333 Rule은 재정적자를 28년까지 3%이내로 줄이고, GDP를 3%이상 성장시키고, 원유를 300만배럴이상 증산하겠다는 주장이다.

미국의 재정적자가 줄어든다는 것은 재정적자를 커버하기 위한 국채가 적게 발행된다는 것이다.

국채가 적게 발행되면, 국채가 귀해지고, 국채가 귀해지면 국채가격이 올라가면서, 국채금리가 내려간다.

프랑스와 Scott Bessent가 국채가격에 시너지 효과를 내고있다.

트럼프가 공약에서 쓰겠다는 돈, 일론 머스크가 정부재정을 줄이겠다는 변수가 있지만,

헤지펀드업계의 최고위치에서 수십년을 버틴 베센트라면 무엇인가 333의 해답을 찾아내지 않을까 하는 기대를 하는 것이다.

다른 요인들도 많지만, 위에 두가지 요인이 복합되면서 미국 국채 가격을 올리고, 국채금리를 내리고 있는 것 같다.

이런 상황이면 4.7%까지 오버슈팅이 나오지않고, 여기에서 추세전환을 할지도 모른다는 분위기다.

둘 다 좋다.

추세가 꺾여도 포트의 9%는 4.4%의 장기국채로 채웠다.

추세가 다시 살아나면, 목표로 했던 평단 4.5%를 맟추기위해 4.7%까지 금리가 오르기를 기다리면 된다.

3월 말 포트폴리오는 일본 종합상사 45%, 금은 15%, 조선 ETF 10%, 미국 장기국채 4%, 2621 4%, 현금(단기국채) 22%였다.

9월 말 포트폴리오는 일본 종합상사 29%, 금은 20%, 조선 ETF 15%, 현금(미국 단기국채) 31%, 2621 3%, 일본 내수주 2%다.

현재 포트폴리오는 일본 종합상사 29%, 금은 17%, 조선 ETF 15%, 미국 장기국채 9%, 현금(미국 단기국채) 25%, 2621 3%, 일본 내수주 2%다.

이것을 화폐기준으로 보면, 원화비중이 3%가 줄었고, 그만큼 달러가 늘었다.

엔화 34%(일본 종합상사, 2621, 일본내수주), 달러 43%(미국 장단기국채, 은), 원화 23%(조선ETF,금)이 된다.

한줄 코멘트. 금을 3%줄이고 미국 장기국채를 그만큼 샀다는 것은 두가지 의미가 있다. 첫번째는 금에서 충분한 수익이 났다는 것이다.두번째는 원화비중이 줄고, 달러가 늘었다는 말이다. 정답은 없다. 눈길에 안전운전을 한다는 의미다.

댓글 0

첫번째 댓글을 남겨주세요