메르의 팜

한은이 기준금리를 2회연속 내린 이유(feat 중립금리)

메르

2024.12.02

주말저녁에 좀 안어울리는 주제인듯도 하네요.

출근을 앞둔 일요일밤에 몰아서 보는것도 괜찮아 보입니다.

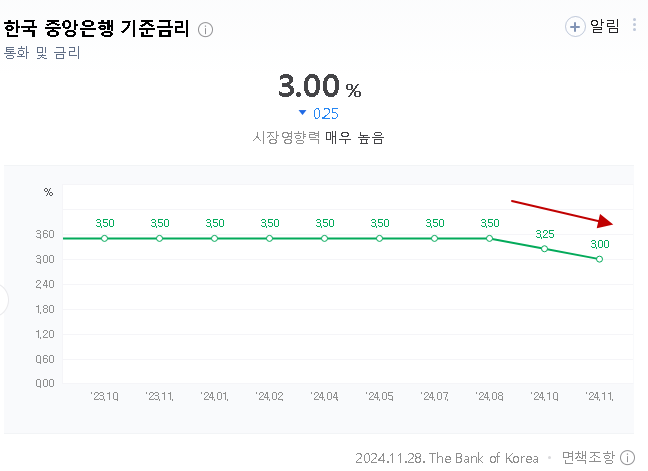

한국은행이 3.5% 였던 기준금리를 3.0%로 내렸다.

0.25%씩 두 번 연속 내린것이다.

뜬금없는 타이밍에 연속해서 금리를 내리다보니, 인하 자체보다는 금리를 내린 이유에 대해서 다양한 해석이 나오고 있다.

한국은행이 내년 수출을 아주 나쁘게 보고있는게, 이유인 것 같다.

한국은행은 2024년 수출증가율을 6.3%로 예상했다.

나쁘지않은 숫자다.

문제는 2025년과 2026년이다.

한은은 2024년에 6.3% 였던 수출증가율이 2025년에는 1.5%, 2026년에는 0.6%로 급감한다고 예상하고 있다.

트럼프 취임초기에 강한 무엇이 올것이라고 보는 것이다.

금리를 낮춰도, 온기가 퍼지는데는 시간이 필요하다.

너무 늦지않게, 이번 타이밍에 금리를 내리는게 좋겠다고 결정을 한 것 같다.

금리를 내리면, 인플레이션과 부동산 가격 상승 가능성이 높아진다.

인플레이션은 올해 3월 3.1%를 피크로, 8월에 2%대로 낮아진 뒤, 9월 1.6%, 10월 1.3%로 계속 낮아지고 있다.

한국은행의 최우선 목표인 소비자물가 상승률 2%는 금리를 내려도 문제가 없을 것 같다.

금리를 낮췄을경우, 부동산 가격을 자극하는 것은 관리가 가능하다고 보는것 같다.

가계대출을 줄이는 DSR기준등이 단계적으로 강화되며, 부동산으로 자금이 쉽게 가지 못할 것이라고 생각하는 듯하다.

금리인하를 하는 이론적 근거를 살펴보자.

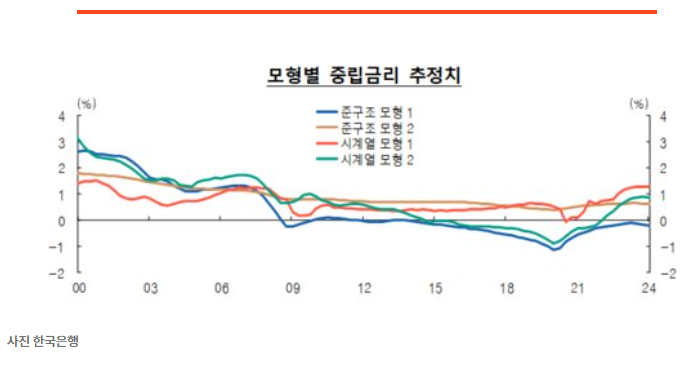

1. 한국은행이 중립금리를 공개함.

2. 모형 4개의 결과를 보여준 정도지만, 중립금리를 공개한 것은 처음있는 일임.

3. 이창용 총재의 지시에 따라서 외부에 공개되었다고 함.

4. 한은 총재가 하고싶은 말을 간접적으로 하는 것이라 볼 수 있음.

5. 중립금리에 대해 한은 담당과장은 다음과 같이 말하고 있음.

중립금리는 통화정책을 결정하는 중요한 기준선이다.

물가를 잡기 위해서는 금리를 중립금리보다 높여야 하며,반대로 경기를 부양하기 위해서는 중립금리보다 낮춰야 한다.

중립금리는 추정 과정에서 불확실성이 크지만,기준금리를 정하는 핵심 요인이고,

글로벌 경제 환경의 변화와 잠재 성장 제고 여부가 향후 중립금리에 대한 핵심 이슈가 될 것이다.

6. 한국은행 통화정책국의 담당 과장이 "BOK 국제 콘퍼런스 특별세션"에서 발언한 내용임.

7. 중립금리가 기준금리를 정하는 핵심요인이라는 의미임.

8. "Exploring the Natural Interest Rate in Korea: A Multi-Model Approach"라는 제목의 한국은행 특별세션 발표내용을 해석 해봄.

9. 2024년 1분기, 4개의 모형에서 나오는 실질 중립금리는 마이너스 0.2%에서 1.3% 사이가 나옴.

10. 실질 중립금리는 인플레이션을 반영하지 않은 중립금리임.

11. 실질 중립금리에 인플레이션 목표를 더하면, 명목 중립금리가 되고, 명목 중립금리는 기준금리의 목표금리가 됨.

12. 이론적으로 기준금리는 명목 중립금리를 향해서 움직이게 됨.

13. 중립금리라는 의미가 가장 최적의 금리라는 의미이기때문임.

14. 하지만, 정책이라는 이름으로 일시적으로 다르게 움직일수는 있음.

15. 물가를 잡으려면, 기준금리를 중립금리보다 높여야 하고, 경기를 부양하려면 기준금리를 중립금리보다 낮춰야하기때문임.

16. 더럽게 말 안듣는 강아지 이야기를 한 적이 있음.

17. 자기가 가고싶은 곳으로 좌충우돌 뛰어다녀서, 방향을 종잡기 힘든 녀석임.

18. 하지만, 좌충우돌 뛰어다니는 범위는 리드줄이 늘어나는 곳까지가 한계임.

19. 중립금리와 기준금리의 관계도 비슷함.

20. 기준금리가 정책적인 이유로 좌충우돌해도, 결국은 중립금리에 가까와지게 됨.

21. 한은 과장 발언대로 "중립금리는 기준금리를 정하는 핵심 요인"이기때문임.

22. 다시 한은 발표내용으로 돌아 옴.

23. 4개의 모형에서 나온 실질 중립금리(-0.2~1.3%)에 인플레이션 목표(2.0%)를 더하면, 1.8~3.3%의 명목 중립금리가 나옴.

24. 보통 여러 개의 모형에서 각각 다른 숫자가 나오면 여러 가지 방법으로 중립금리를 추정하게 됨.

25. 전체 모형의 평균을 쓸 수 있고, 가장 낮은 것과 가장 높은 것을 제외한 중간값을 쓸 수도 있고, 모형별 가중치를 줄수도 있음.

26. 가장 단순하게 4개 모형값의 평균을 쓴다면, 2024년 1분기 한국의 명목 중립금리는 2.6%가 나옴.

27. 한국의 기준금리가 3.5%인데, 중립금리가 2.6%라면, 기준금리는 시장충격을 최소화하면서 2.6%를 향해서 움직이게 됨.

28. 여기에 한가지를 더해서 계산을 해야 함.

29. 한국은행 총재는 내년 인플레이션을 1.9%로 보고있음.

30. 기대 인플레이션이 달라지면 중립금리가 달라지게 됨.

31. 2.0%가 1.9%가 되면 중립금리가 0.1%p 낮아지는 것임.

32. 4개 모형의 평균을 쓰는것이 직관적이지만, 이론적으로는 불편할 수 있음.

33. 그래서, 네개 모형의 결과값중 가장 높은 것과 가장 낮은 것을 선택해서 계산을 해보겠음.

34. 4개의 모형에서 나온 실질 중립금리(-0.2~1.3%)에 인플레이션 목표(2.0%)를 더하면, 명목 중립금리는 1.8~3.3%가 나왔음.

35. 인플레이션이 2.0%에서 1.9%로 낮아지면, 4개 모형의 명목 중립금리는 1.7%~3.2%범위로 낮아지게 됨.

36. 현재 3.5%인 한국은행 기준금리를 3.0%까지 내린것이 무리한 것이 아니라는 논리적 흐름이 나옴.

한줄 코멘트. 한은총재는 금리인하가 이론적 근거를 가진 합리적인 조정이라고 애써서 이야기하는 느낌이다. 내년의 한국경제가 아주 나쁘기때문에, 미리 금리인하를 하는 것이 아니라는 것이다. 경제는 심리라는 것을 의식한게 아닌가 한다. 짠돌이 부장이 어느날 법인카드를 주면서 한우로 회식을 하라고 할때, 무엇인가 쎄한 느낌이 드는 것과 비슷한 상황이다.

주말인데 슬슬 머리가 아플때라, 여기서 끊고 2편에서 계속하겠음.

2편에서는 미국 기준금리와 엔화 동향, 미국의 중립금리 이야기를 연결해서, 일요일밤에 올릴 예정임.

댓글 0

첫번째 댓글을 남겨주세요