메르의 팜

가계대출로 시장이 불안할 때, 단 하나의 숫자를 봐야 한다면

메르

2024.12.08

점심시간을 이용해서 주절주절합니다.

비상계엄으로 시장이 불안할 때, 단 하나의 숫자.. : 네이버 블로그

비상계엄으로 시장이 불안할때, 단 하나의 숫자를 봐야한다면

어제는 글을 예약발행해놓고 9시에 잠을 자기시작했는데, 새벽 2시에 잠에서 깼다. 정확하게는 깨움을 당했...

"비상계엄으로 시장이 불안할 때, 단 하나의 숫자를 봐야 한다면"이라는 글에서

예탁결제원의 한국인 해외투자 동향을 보라고 이야기했다.

이와 비슷한 것을 하나 더 이야기해본다.

개인적으로 경기 침체와 금융위기를 사전에 예측하기 위해 들어가 보는 곳이 있다.

생명보험 협회에 들어가서 해약과 실효를 어느 정도 하고 있는지를 살펴본다.

생명 보험의 해약환급금과 효력상실 추이를 지켜보는 논리적 흐름은 다음과 같다.

사람들이 힘들어지면, 우선 예금을 찾아 쓰고, 부족하면 대출을 받는다.

여기서 더 힘들어지면 정기예금과 적금을 해지하고, 가장 마지막으로 깨는 게 보험이다.

보험을 해약하면 손해가 크기 때문에 보통 가장 마지막에 보험 해약을 하게 된다.

보험을 깨고 나서도 해결이 안 되면, 대출이자와 카드값 등의 연체가 시작된다.

이런 로직은 지금까지 몇 번의 위기 상황을 사전에 예측하는데 꽤 정확한 사전 예측력을 보여주고 있다.

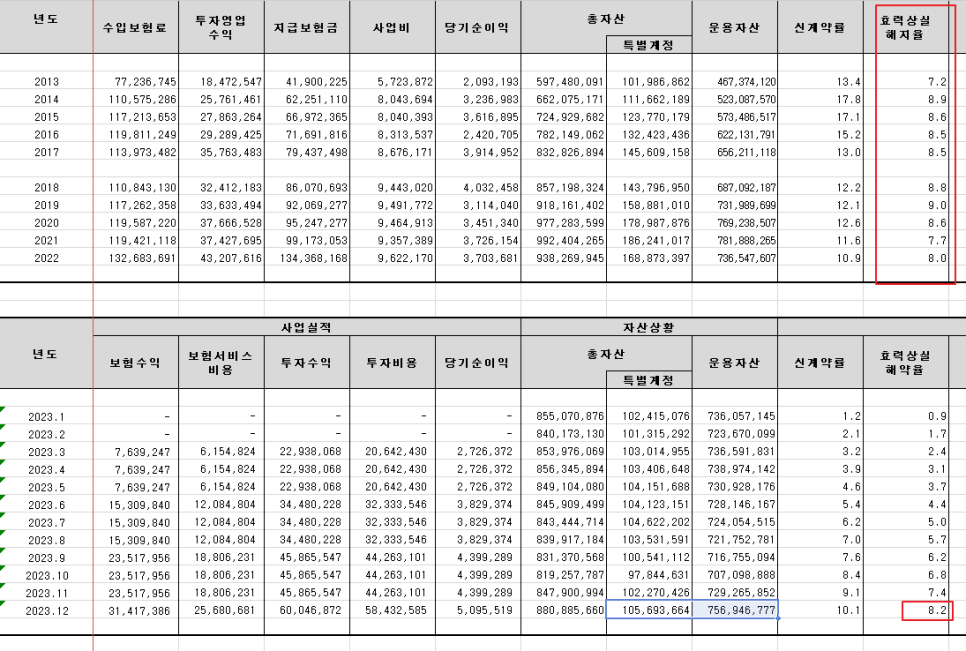

현재 상황은 어떤지 생명보험 협회의 월간 생명보험통계로 들어가 보자.

월간 생명보험통계 > 생명보험 통계 > 소비자 > 생명보험협회

여기서 가장 중점적으로 보는 것은 효력상실 해지율이다.

효력상실 해지율이 2021년 7.7%, 2022년 8.0%, 2023년 8.2%로 높아지고 있지만, 그래도 평균에서 크게 차이가 나지 않는다.

2023년까지는 위기 징후가 크지 않다고 볼 수 있다.

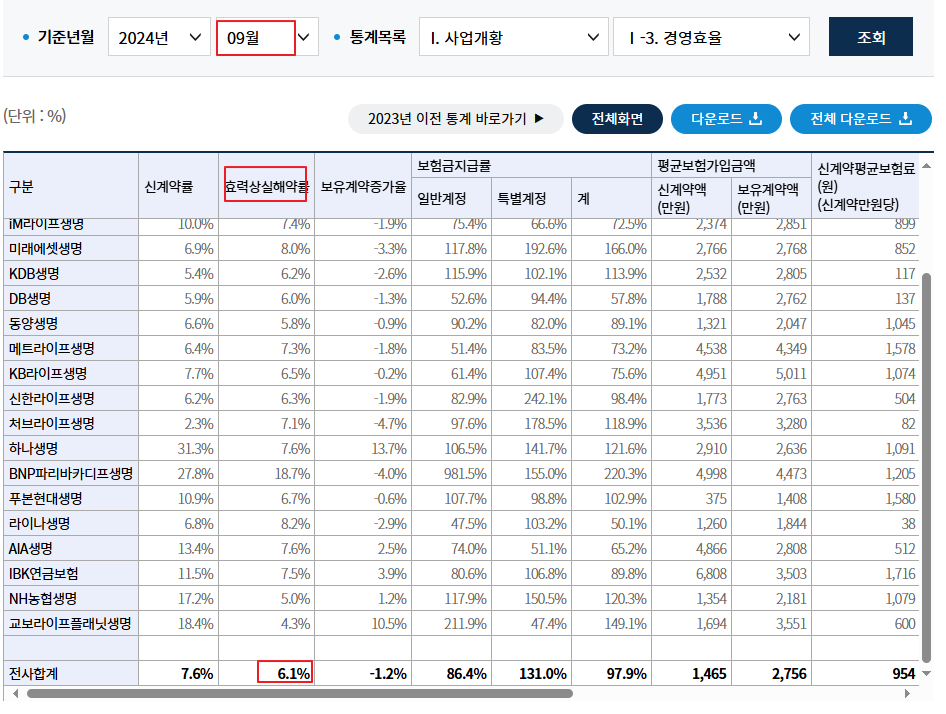

2024년을 보자.

현재 9월까지 숫자가 업데이트되어 있다.

월별 숫자는 누적이라서, 동일 시점으로 비교를 하려면, 2023년 9월의 6.2%와 비교를 해보면 된다.

2024년 1~9월의 효력상실 해약률은 6.1%가 나온다.

2023년 1~9월 6.2%보다 살짝 낮아진 정도다.

시장에 소음이 많이 들려오지만, 아직까지 가계는 악착같이 버티고 있다는 의미다.

가계대출이 늘어난 상태에서, 직장인은 실직을 하고 자영업자들은 매출이 줄어들고 있다.

저금리에 대출이 쉬운 시기에는 대출로 버티지만, 대출이 점점 힘들어지고 있다.

서민들이 막바지에 몰리기 시작하고 있다.

하지만, 과거 패턴을 보면, 아직 시간은 있다.

과거 경험으로 보면, 문제가 터지기 6개월쯤 전부터 보험 해약과 실효가 폭발적으로 늘어나기 시작했다.

9월까지 보험 해약과 실효율에 큰 변동이 없는 것을 보면, 가계대출에서 문제가 생겨서 위기가 오는 단계는 아직 아닌듯하다.

한 줄 코멘트. 25명 정도로 구성된 위험 관리팀이 있다. 25명이 1년 내내 위험요인을 분석하고 사전에 경고를 주는 게 주 업무인 팀이다. 2008년 여름쯤이었던 것 같다. 금융위기가 한창이던 시기에 위험 관리팀 팀장은 문제가 없냐는 내 질문에 다음과 같이 이야기했다. "특별한 징후가 없어요. 지표가 다 좋습니다." 생각보다 일반적인 분석으로 위기를 파악하는 것은 쉽지 않다는 의미다. 보험 해약률과 같은 지표들을 살펴보는 이유다.

댓글 0

첫번째 댓글을 남겨주세요