메르의 팜

미국 증시는 괜찮을까? 2

메르

2024.12.30

A/S가 필요한듯해서 2편을 정리해 봅니다.

1. 아래 1편에서 RRP(역레포)를 중심으로 미국의 유동성에 대해서 이야기를 함.

증시는 복잡한 메카니즘이라 한두가지 이유로 판단을 하기 불가능한 영역입니다. 다만, 한가지씩 짚어나가...

2. RRP(역레포)가 거의 소진되고 있어서, 시장에 유동성을 공급하는 강도가 약해질 것 같다는 것이 주요 내용이었음.

3. QT를 종료하고, QE를 하는 등의 정책 변화가 없으면, 시장이 유동성 부족을 겪을수 있다는 것임.

4. 통화량은 줄어들어도, 통화 속도가 빨라서 유동성이 유지될 것이라는 댓글이 있었음.

5. 유동성은 통화량과 통화 속도를 곱해서 나오기 때문에, 통화 속도가 빨라지면 통화량이 줄어도 유동성은 유지될 수 있음.

6. 실제 올해 여름까지는 그렇게 돌아가고 있었음.

7. 통화 속도에 변화가 있었던 부분을 추가로 정리를 해 봄.

8. 미국 재무부 홈페이지를 가보면, 미국 국채 발행 계획을 확인할 수 있음.

Front page | U.S. Department of the Treasury

U.S. Department of the Treasury

9. 미국 국채라고 보통 부르는 미국 재무부 채권은 4가지로 분류됨.

10. 만기 1년 미만의 초단기 채권은 Treasury Bills(T-Bills)라고 부름.

11. 미국이 기준금리를 조절할 때 쓰는 채권이 T-Bills임.

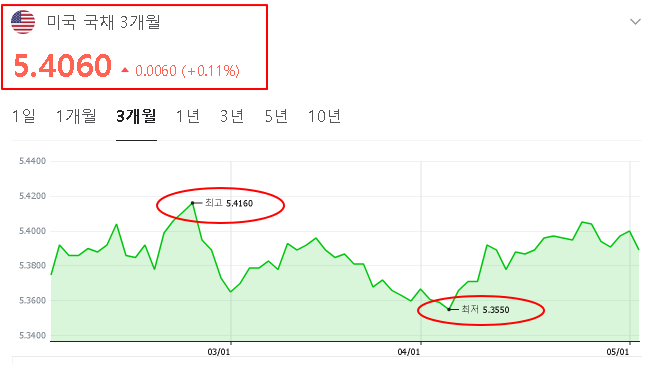

12. T-Bills의 대표 상품인 3개월 물의 2024년 상반기 추세를 보면 5.35~5.41% 사이에서 움직이고 있음.

13. 다음 내용을 위해 이 금리 범위를 기억해 둘 필요가 있음.

14. 1년~10년 미만은 Treasury Notes라고 하고, 1년 물이 가장 많이 거래됨.

15. 만기 10년 이상은 Treasury Bonds(T-Bonds)라고 부르는데, 장기투자를 하는 연기금이나 보험사들이 주로 구입을 하고 있음.

16. 마지막 네 번째 종류로 TIPS(Treasury Inflation-Protected Securities)라는 물가 연동 국채도 있음.

17. TIPS(물가 연동 국채)는 소비자물가지수(CPI)에 따라서 1년에 한번 금리 조정을 해서, 쿠폰 지급액이 매년 달라짐.

18. 과거 미국 국채는 아랫부분에 날짜가 적힌 쿠폰이 달려있었음.

19. 미국 국채 구입자가 국채 아랫부분에 달려있는 쿠폰을 떼서 지정한 날짜에 재무부 창구에 가져가면 쿠폰 금액을 지급해 줌.

20. 미국 국채 이자를 이자라고 부르지 않고, 쿠폰이라고 부르는 이유임.

21. 미국 국채는 쿠폰을 보통 6개월 단위로 지급 해왔음.

22. 쿠폰 지급 주기가 6개월이나 되다보니, 돈이 급한 사람들은 미국 국채의 쿠폰을 떼서, 쿠폰만을 사고파는 거래를 하기 시작함.

23. 이것을 본 재무부는, 단기 채권에 대한 수요를 발견해서 초단기 채권인 T-Bills를 만들게 됨.

24. 뒤에 나오는 유동성흐름을 설명하기 위해 T-Bills를 자세하게 설명했음.

25. 22년 9월, 연준은 인플레이션을 잡기 위해 시장에 풀린 유동성을 회수하는 QT(유동성 축소)에 나서게 됨.

26, 만기가 돌아온 국채와 MBS를 재발행하지 않는 방법으로 매월 950억달러(국채 600억, 모기지증권 350억)를 회수하기 시작한 것임.

27. QT를 하면, 지급준비금이 줄어드는 게 일반적임.

28. 국채 만기가 돌아오면, 이것을 재발행하지 않는 방식으로 QT가 이뤄지니, 연준의 자산(국채)이 줄어들면 부채 계정에 있는 지급준비금이 같이 줄어들기 때문임.

29. RRP(역레포)가 지급준비금이 줄어드는 것을 막아옴

30. RRP는 연준이 시장 유동성을 흡수하기 위해 만든 제도지만, MMF가 RRP를 단기자금을 운용하는 수단으로 사용하기 시작한 것임.

31. MMF가 RRP로 단기자금을 운용하는 이유는 RRP에 돈을 맡기면 5.3%의 확정 금리를 받을 수 있었기 때문임.

32. MMF와 연준 사이에 헤지펀드가 끼어들어 재미있는 메커니즘을 만들게 됨.

33. 미국 국채 3개월 물이 5.35~5.41%에서 형성되고 있고, RRP는 5.3%라는 것이 핵심임.

34. 헤지펀드가 이 금리 차이를 활용하기 시작함.

35. MMF가 RRP에 돈을 넣으면 5.3%의 수익을 얻을 수 있음.

36. 헤지펀드는 RRP보다 살짝 높은 금리인 5.31%~5.32%로 MMF에게 돈을 빌림.

37. 헤지펀드가 MMF에 돈을 빌릴 때 미국 단기국채를 담보로 넣기 때문에 MMF는 안심하고 빌려줄 수 있음.

38. MMF가 헤지펀드에게 돈을 빌려주면 RRP보다 이자를 조금 더 받을 수 있고, 미국 국채를 담보로 잡아서 위험도 거의 없음.

39. 헤지펀드는 MMF에게 5.31~5.32%로 대출을 받아서 5.35~5.41%의 단기국채를 구입함.

40. 5.31~5.32%로 빌려서, 5.35~5.41%를 받으니 이자 차익이 생기게 됨.

41. 차액이 크지 않아 보이지만, 헤지펀드는 이것을 증폭시킬 수 있음.

© fusion_medical_animation, 출처 Unsplash

42. MMF에 대출받은 돈으로 5.35~5.41%짜리 국채를 구입한 헤지펀드는 이 국채를 MMF에 담보로 넣고, 다시 대출을 받음.

43. LTV 100% 대출을 받을 수 있는 헤지펀드는 이것을 무한 반복할 수 있음.

44. 미국 재무부가 이렇게 돈을 버는 헤지펀드를 놔두는 것은 이유가 있음.

45. 헤지펀드 덕분에 인플레이션에 큰 영향을 주지 않고 시장에 유동성을 공급할 수 있기 때문임.

46. 미국 재무부의 전략은 화폐유통 속도를 늘려서 시장에 유동성을 계속 공급하는 것임.

47. 미국 연준이 QT를 하면, 화폐 공급이 줄어들게 됨.

48. 유동성은 화폐 공급에 화폐 유통 속도를 곱해서 나오게 됨.

49. 화폐 유통속도가 동일하다면, 화폐 공급이 줄어들면 유동성은 줄어들게 됨.

50. 만약, 화폐 공급이 줄어들어도, 화폐 유통 속도가 훨씬 더 빨라지면 유동성이 늘어날 수 있음.

51. 이 로직을 다음과 같이 모텔 영업으로 예를 든 적이 있음.

52. 숙박요금을 낮추면 모텔 매출이 떨어지는 게 일반적임.

53. 하지만, 대실을 열심히 돌려서 회전율을 높이면, 1회 숙박요금은 낮아졌지만 전체적인 매출은 올라갈 수 있음.

54. 미국 재무부는 헤지펀드를 활용해서 대실을 열심히 돌렸던 것임.

55. 미국 재무부는 작년부터 미국국채를 장기채권이 아니라 단기 채권 위주로 발행해오고 있었음.

56. 재무부가 발행하는 단기 채권을 헤지펀드가 사서, 이것을 MMF에 담보로 맡기게 됨.

57. MMF 자금이 헤지펀드에게 대출금으로 나가고, 미국 국채가 MMF에 담보로 들어오는 것이라 돈이 시장에 추가로 풀리지 않음.

58. 헤지펀드, MMF, 미국 재무부가 모두 원하는 바를 얻을 수 있는 새로운 로직이 만들어진 것임.

59. MMF는 RRP보다 높은 수익을 얻을 수 있고, 헤지펀드는 국채 구입과 담보대출의 무한 반복으로 이자 차익을 먹고, 재무부는 인플레이션을 크게 자극하지 않고, 원하는 자금을 마련하는 것임.

60. 이 로직은 올해 5월 아래 글에서 언급을 했고, 두 가지 요건이 충족되어야 로직이 계속 돌아갈 수 있다고 언급을 했었음.

단기국채 발행이 줄어들면 어떤 일이 생길까?(.. : 네이버 블로그

단기국채 발행이 줄어들면 어떤 일이 생길까?(feat 옐런, 헤지펀드)

불금과 토요일에는 가벼운 이야기를 쓰려고 하는데, 좀 머리가 아픈 내용 같습니다. 단기국채를 많이 발행...

61. 두가지 로직의 첫 번째는 RRP 금리보다 T-Bill 금리가 높아야 하고, 두 번째는 단기국채가 계속 공급되어야 하는 것임.

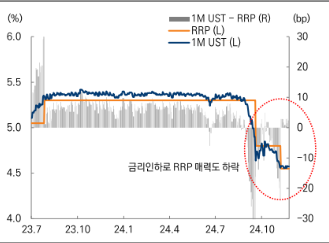

62. 저글링과 비슷함.

63. 헤지펀드는 장기국채로 이런 저글링을 돌릴 수 없음.

64. 장기국채는 MMF에 담보로 맡겨도 100% 대출을 받을 수 없기 때문임.

65. MMF 입장에서 단기국채는 몇 달만 기다리면 현금화가 가능하니 100% 담보 인정을 해줄 수 있음.

66. 장기국채는 금리가 조금만 바뀌면 평가금액이 크게 바뀌기 때문에 담보로서 가치는 낮은 것임.

67. 재무부는 단기국채 발행 비중을 줄이고, 장기국채 발행 비중을 늘리겠다고 이야기 하고 있음.

68. 단기국채 공급이 충분하게 되지 않으면, 헤지펀드는 이런 무한 반복 저글링을 돌릴 수가 없게 됨.

69. 단기국채 발행이 충분하지 않으면 메커니즘이 반대로 돌아가기 시작함.

70. 기존 국채 만기가 돌아오면, 헤지펀드는 MMF와 거래를 청산하게 됨.

71. MMF는 헤지펀드에게 빌려준 대출금을 상환 받고, 다른 운용 수단을 찾기 시작할 것임.

73. RRP 금리보다 T-Bill 금리가 높아야 하는 첫 번째 요건은 이미 종료가 되었음.

74. 올해 9월, 연준의 금리 인하 때 RRP 금리보다 T-Bills의 금리가 아래로 내려간 것임.

75. 이런 변화가 시장에 반응으로 나타나기에는 시간이 필요함.

76. 작은 배는 조금만 각도를 틀어도 방향을 빠르게 바꿀 수 있음.

77, 미국과 같이 큰 배는 각도를 틀어도, 방향이 바뀌는데는 시간이 필요한 존재임.

한 줄 코멘트. 재무부가 단기채 발행 비중을 줄이고, 장기채 발행 비중을 늘리면, 시장에 유동성 공급이 줄어드는 흐름을 설명해 봤음.

어제 올린 아랫글과 연결하면, 화폐 공급과 유통 속도가 모두 떨어져서 유동성이 낮아지는 상황을 연결할 수 있을 것 같음. 요즘같이 머리 아픈 시기에는 이런 복잡한 이야기로 머리를 멍하게 하는 것도 좋을듯함.

댓글 0

첫번째 댓글을 남겨주세요