인라밸의 팜

풍력발전에 대한 이해 #1

인라밸

2023.07.16

<풍력, 늦바람이 무섭다> 2023.03.28 리포트를 읽고 요약 공부한 내용입니다.

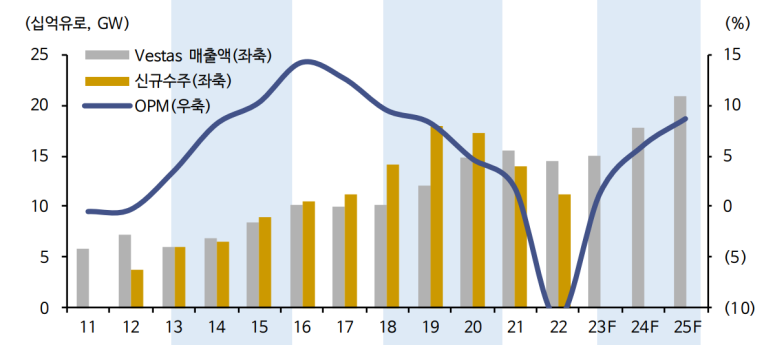

업사이클 초입구간 2025년까지 성장 전망

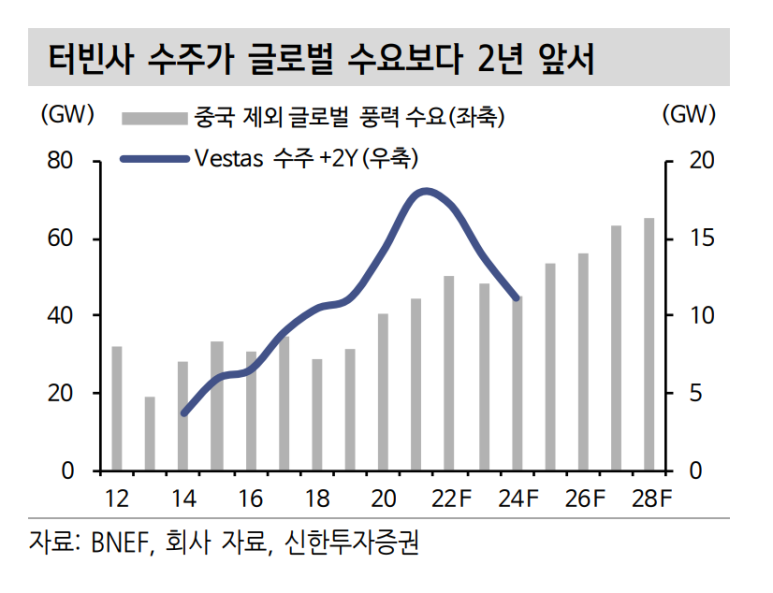

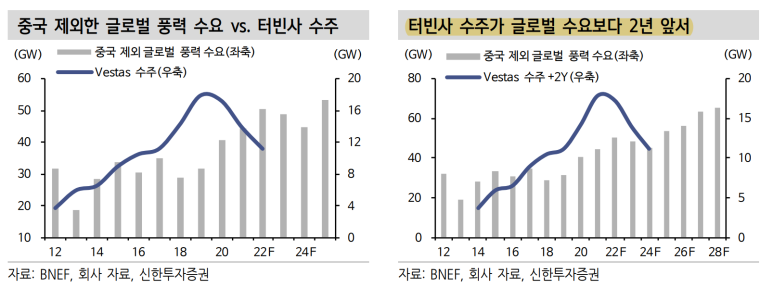

과거에 진행된 2차례의 업사이클('13~'15년, '18년~20년)에서 보여준 특징은 풍력터빈 업체인 Vestas의 신규 수주 반등 후 글로벌 풍력수요 증가

미국과 유럽의 공격적인 정책 목표

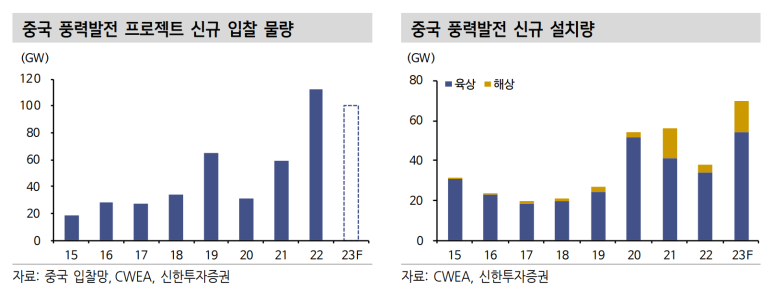

중국은 2023년 업황사이클 진입 예상(다만 제품가격 하락 불가피)

한국 풍력발전 보급촉진법안 '21년 5월 발의(상임의 계류중)

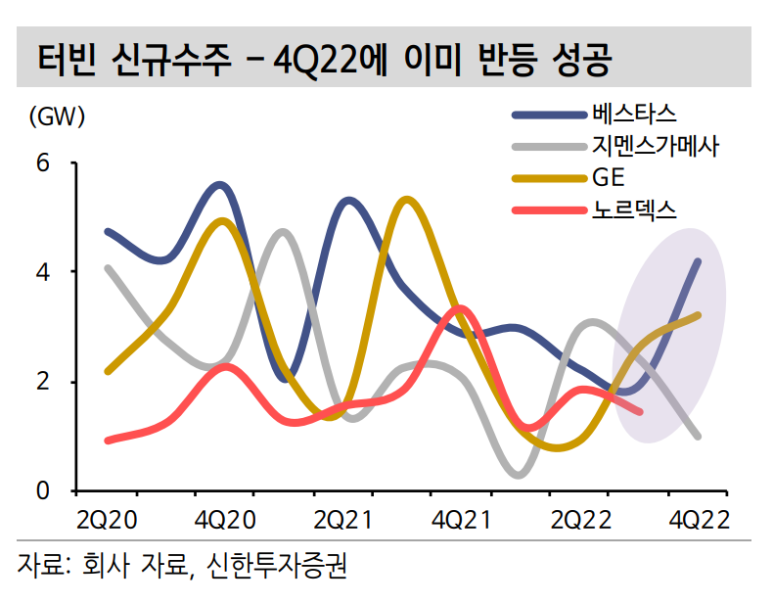

베스타스 GE의 신규수주는 4Q22를 기준으로 반등 성공

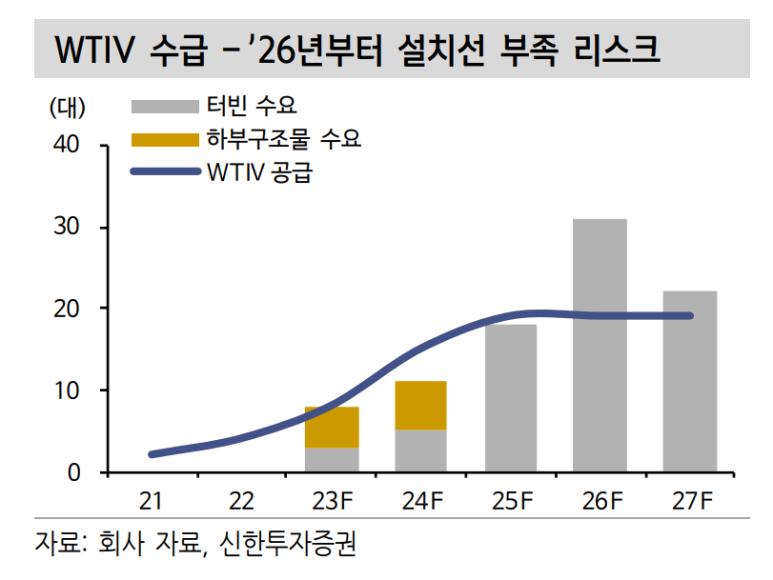

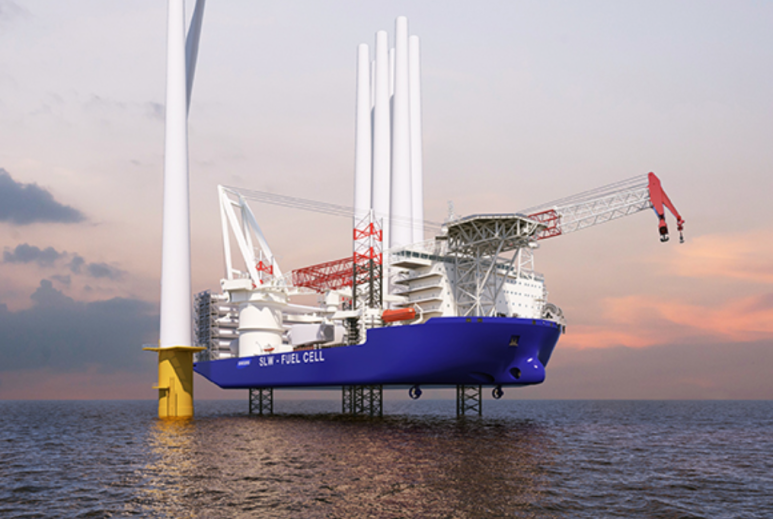

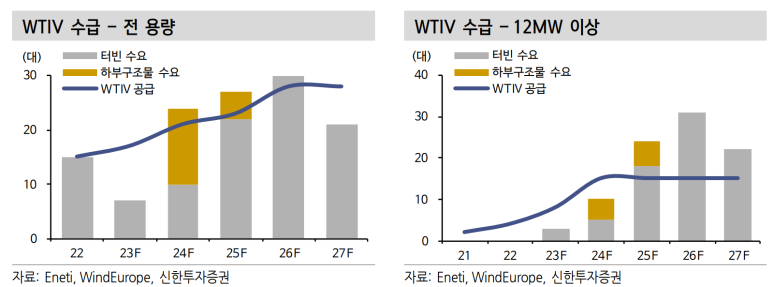

다만 WTIV(wind Turbine Installation Vessel)은 26년부터 부족할 예정

WTIV는 이렇게 생겼으며 해상풍력 설치 초창기부터 사용

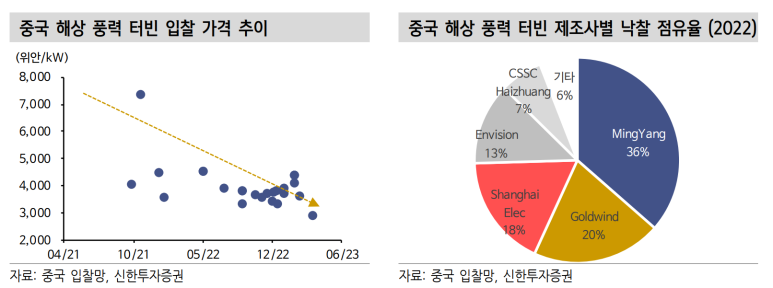

현재 중국에서 가장큰 업체는 금풍과기이며 해상풍력에서는 밍양이 선두주자로 달리고 있음

다만, 규모의 경제가 이뤄지고 있다보니 터빈가격의 하락은 불가피하고 신규 프로젝트의 입찰가격 역시 낮아지는 중

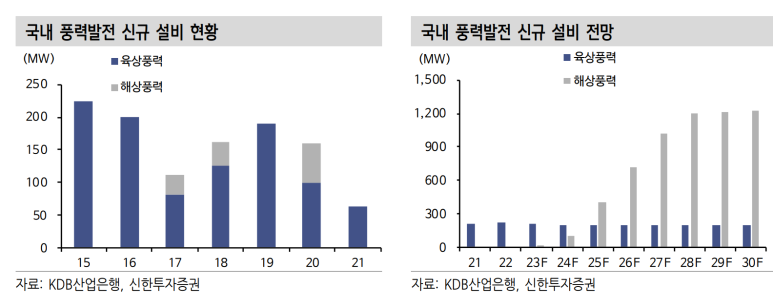

이와 반대로 우리나라의 신규설비는 육상은 거의 진행이 되지 않고 있으며 해상풍력 위주로 성장할 전망

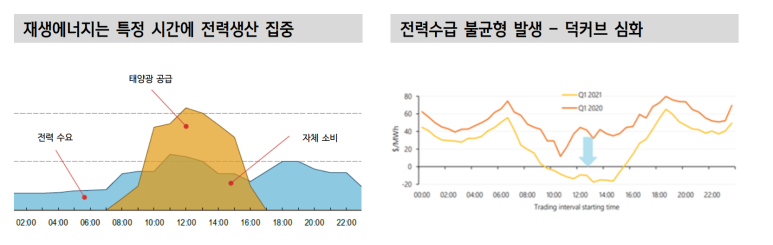

태양광 발전은 낮시간만 집중적으로 발전하기에 태양광 발전소로 모든 전력수요를 충족하려면 더 많은 발전소가 필요로 함

낮시간에 전력이 과잉 공급돼 오히려 전력수요가 낮은 낮시간에 전력이 남아도는 덕커브 현상 발생

이렇기에 수소 혹은 ESS의 추가 투자 필요

-> 결국 모든 신재생 에너지는 ESS로 모이는 듯

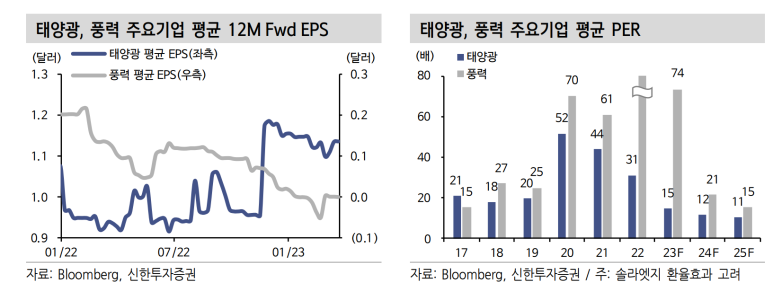

태양광산업은 현재 공급과잉이며 풍력기업들의 밸류에이션은 코로나 전에 부여 받던 PER 20배 수준으로 하락

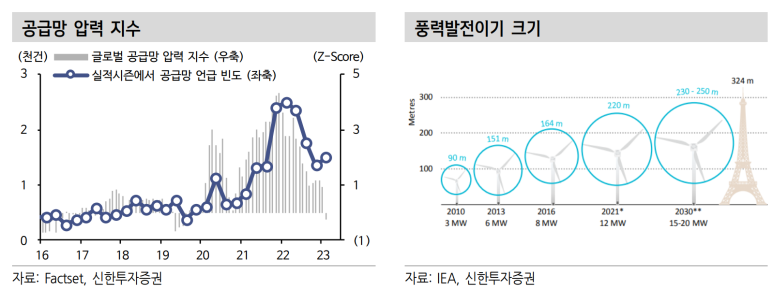

풍력발전이 저조한 성과를 보인 이유는 긴 설치기간, 물류차질, 투자규모에 따른 규모 영향 존재

설치기간

풍력발전은 인허가 5~8년, 착공 후 운영까지 2~3년 소요, 풍량 계측만 1년 가량 진행

이러힌 긴 인허가 절차를 간소화 하기 위해 EU와 미국에선 간소화 정책 추진 중

2. 물류차질 영향

태양광에 비해 풍력발전 시스템의 발전기는 90미터에 달할만큼 큼

최근 블레이드의 크기는 점점 커지고 있으며 물류비 영향을 많이 받음

3. 투자규모

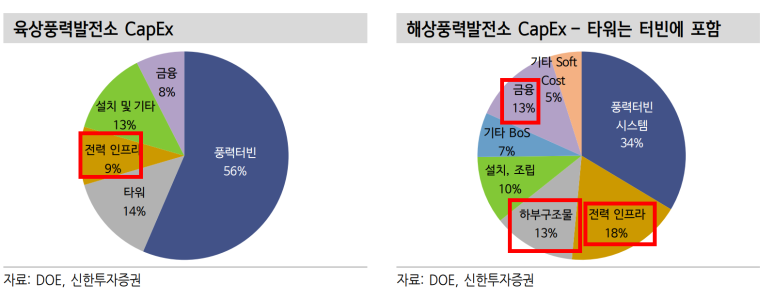

발전소 1GW당 투자비용(태양광 7천억, 육상풍력 2조원, 해상풍력 3~4조원 추정)

부채비중의 평균 40%이나 해상풍력 65%

PF구조로 금리의 영향을 많이 받음

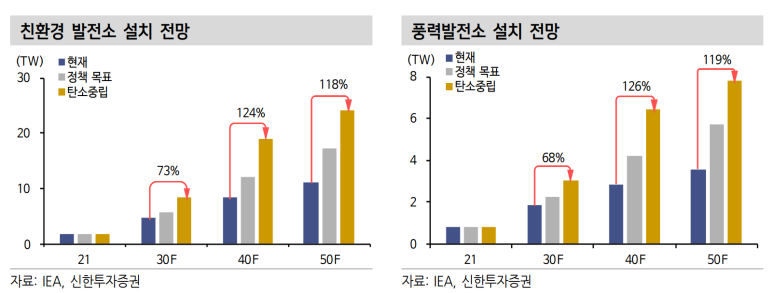

탄소중립을 위해서 더많은 재생에너지 발전소 필요

정책지원 없이 현재 속도로 진행되면 태양광 7464GW, 풍력 3564GW로 그칠 전망

-> 신재생 파트는 어쩔 수 없이 정책 노출 리스크가 큰 듯

중국이 세계 풍력 수요 40% 차지할만큼 가장 큰 시장

중국은 내수의 수급의 균형을 이루고 있으며 세계 시장으로 진출하지 못함

발전원별 MWh당 발전 비용을 비교한 LCOE(Levelized Coest of Energy)는 석탈반전 74달러, 육상풍력 46달러, 태양광 45달러

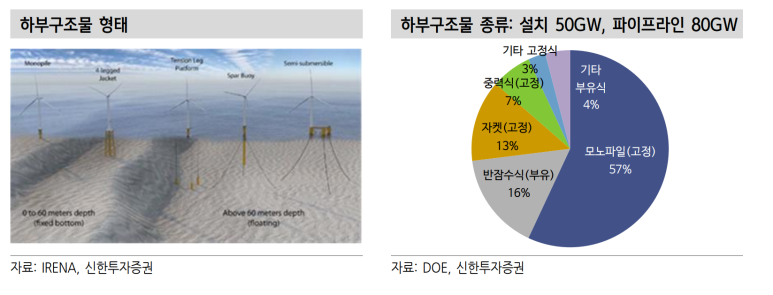

해상풍력발전소의 총 투자비용 중 하부구조물과 케이블 등의 부대시설이 약 31% 비중

터빈의 MW수를 늘리면 사용 필요 개수가 절반으로 준다

터빈의 대형화 -> LCOE 감축

신재생 에너지의 수요와 화석연료

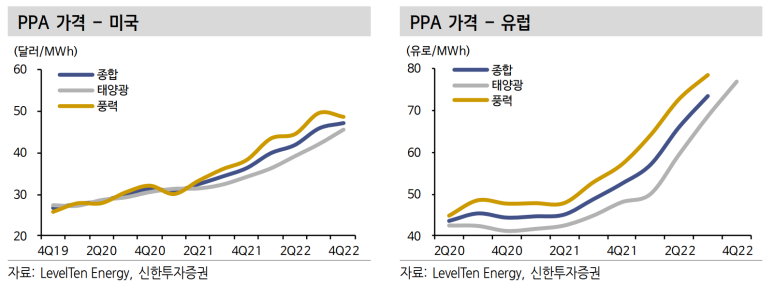

신재생 에너지 발전 전력판매 단가는 PPA(Power Purchase Agreement)는 재생에너지 발전소와 기업간의 전력 계약

PPA가격은 풍력터빈과 태양광 모듈 가격을 결정하는 주요 지표

글로벌 PPA가격은 지속적으로 상승하고 있으며 이는 화석연료 가격 상승 덕분

풍력터빈기업의 수주 기대감

풍력발전소 디벨로퍼는 발전소 건설이 2~3년 소요 되는점을 감안해서 기자재 업체에게 발주

2025년 물량 발주가 2023년부터 진행 예정

터빈사의 신규수주 ASP도 오르고 있으며 컨센 역시 상향 조정되고 있음

풍력 밸류체인

풍력은 태양광과 별개로 터빈사들이 필요한 개별부품을 기자재 업체에게 발주

풍력발전 시스템 제작에 대한 총괄을 터빈업체, 디벨로퍼는 터빈사와 계약

주요 푸목은 터빈, 하부구조물, WTIV, 케이블 등

전력인프라와 고나련된 케이블, 서브스테이션이 착공 1~2년 전에 계약

하부구조물과 트렌지션피스는 약 착공 6개월~1년전 계약

풍력터빈과 EPC업체는 착공 6개월 전

터빈용량기준으로 MW당 제품단가는 터빈 10억원, 타워 1.5억원, 블레이드 2억원, 하부구조물 6억원, WTIv 1.5억원

터빈

터빈은 이미 과점시장 형성

현재 가동중인 글로벌 터빈 평균 용량은 3MW

기업별로 베스타스 34%, GE 28%, 시멘스가메사 11%, 노르덱스 7%

해상풍력은 시멘스가메사가 글로벌 1위 사업자

터빈업체의 실적에서 주목할 포인트는 신규수주 반등, 흑자전환, 수주잔고 반등

-> 베스타스와 Ge, 시멘스 가메사의 수주잔고 반등을 지속적으로 팔로업 할 필요

터빈의 원가 중 가장 큰 비중을 차지하는건 아연 53%, 구리 32%

해상풍력 발전소 수요는 2022년~2024년 연간 6GW에서 2025년 15GW로 증가할 전망

인허가 단계에서 대기중인 프로젝트만 78GW

미국과 유럽 인허가 절차 간소화 추진 중

터빈 블레이드

바람에너지를 기계적 에너지로 전환시켜주는 블레이드는 일정 속도 이상의 바람을 통해 회전

풍력 터빈 시스템의 핵심 제품

저속, 고토크를 고회전 저토크로 변환해 발전

터빈사와 블레이드사는 신규터빈 개발을 함께 진행

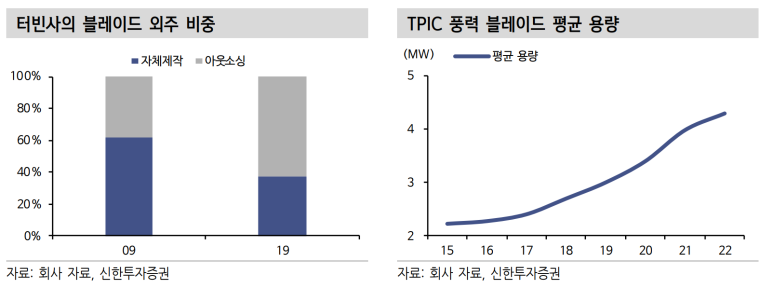

최근 블레이드 길이는 3mw급 터빈에서 40~50m, 최근 상용화 되는 해상 풍력터빈 1mw 급에는 110~125m로 길어짐

터빈용량 ↑ 블레이드 길이 ↑

터빈 대형화가 해상풍력 가격 경쟁력 향상에 필수적

금풍과기 16mw 해상 풍력터빈 출고, 밍양스마트에너지 16mw(2024년 상용화 예정)

블레이드가 커지면 커질수록 이송의 어려움 존재 -> 외주 비중 늘리는 중

블레이드 퓨어플레이어는 TPI ComPosistes(US)

타워/하부구조물

현지화가 핵심

철강 제품인 후판으로 제작(후육강관 사용)

3mw 터빈 허브 높이가 80m이지만 최근 15mw 터빈은 허브 높이 160m, 총 높이 280m

터빈 블레이드가 커질수록 허브 높이가 커지는 추세

네덜란드의 Sif Holdings가 대표적인 상장사이고 해상풍력 모노파일로 사업 변경

2022년 capa 22만톤 -> 2026년 50만톤 확장 중

독일 EEW 역시 미국 뉴저지주 모노파일 공장 건설 중 2023년 가동 예정

유럽과 미국에 설치되는 하부구조물은 대부분 유럽업체들이 장악

타워는 다수의 현지 업체들이 생산, 소수의 업체만 글로벌 생산기지 확보

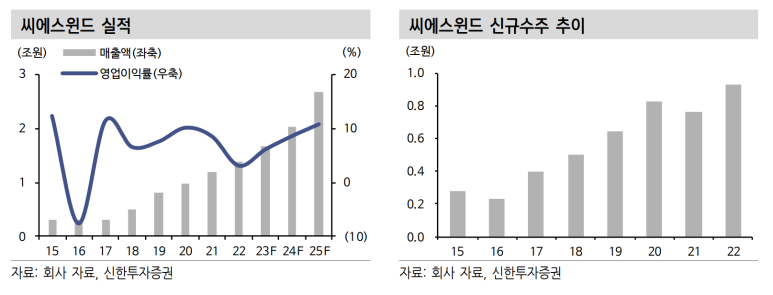

한국의 씨에스윈드는 미국, 베트남, 말레이시아, 중국, 대만, 터키 등 생산기지 보유

베스타스를 비롯한 주요 터빈업체를 고객사로 확보

미국 전체 타워 시장의 50% 가량 차지한 업체

미국엔 Arcosa, BroadWind, 스페인의 Windar Renovables 등

미국의 브로드윈드는 4Q22수주잔고 2.97억 달러로 역대 최대 수주잔고급

-> 미국, 유럽 향으로 납품할 수 있는 기자재 업체가 유효

WTIV

WITV는 해상풍력발전의 가장큰 걸림돌이고 2022년 기준 중국과 일본을 제외한 세계에서 운영중인 WTIV는 약 15대

가장 대표적인 업체는 Eneti

8MW 터빈 기준 선박 한대 당 설치 가능한 구조물 개수는 월간 터빈+하부구조물 10개, 용량 80MW

중국을 제외한 WTIV 수요는 2021년 11대 -> 2023년 79대로 증가할 전망

해상풍력 1위 디벨로퍼인 오스테드는 미국의 WTIV 부족이 해상풍력 프로젝트 지연의 원인이라고 함

현재 미국은 미국 시민에 의해 건조, 등록, 소유되어야 하며 이러한 조건을 만족하는 15MW급 WTIV는 현재 없음

총 15대의 WTIV가 연간 설치할 수 있는 프로젝트는 약 10GW, 15대 중 12MW 이상 터빈이 설치가능한 선박은 2대

12MW 이상 급 WTIV는 2025년부터 신규 예정 선박 조차 없음

댓글 0

첫번째 댓글을 남겨주세요