웰쓰빌더의 프리미엄 리포트 :)

뉴스 3494

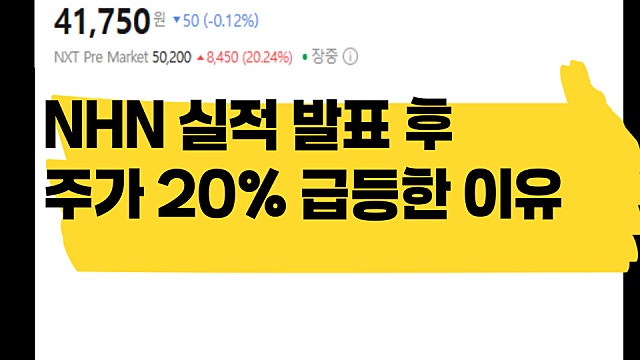

리포트6611시간 전

NHN 실적 발표 후 주가 20% 급등한 이유는

저는 투자 전문가가 아니며 투자를 권유하는 글이 아닙니다. 모든 투자 판단과 그 책임은 투자자 본인에게 있습니다. 영업이익이 한 분기 만에 두 배 넘게 뛰었다 NHN, '게임회사'라는 꼬리표가 떨어져 나가는 중 나는 이번 NHN 실적을 보면서 숫자 하나에 놀랐다. 영업이익이 전분기 대비 120.6% 늘었다. 세 달 만에 두 배 넘게 뛰었다는 뜻이다. 나는 이 정도 속도의 개선이라면, "실적이 좋아졌다"는 말로는 부족하고 "이 회사의 돈 버는 구

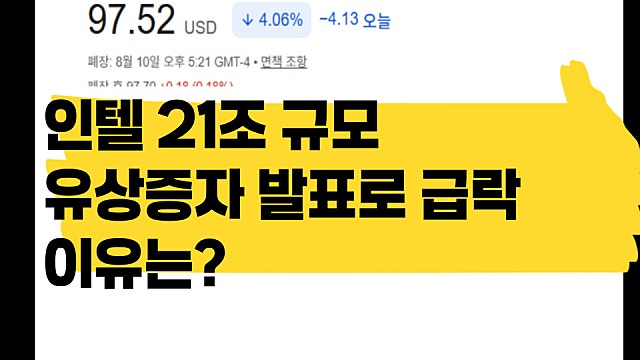

리포트6613시간 전

인텔 INTC 21조 규모 유상증자 발표로 주가 급락 이유는

저는 투자 전문가가 아니며 투자를 권유하는 글이 아닙니다. 모든 투자 판단과 그 책임은 투자자 본인에게 있습니다. "현금 충분하다"던 회사가 3주 만에 21조원을 찍었다 인텔, 말이 바뀐 이유부터 물어야 한다 나는 이번 인텔 유상증자 소식을 보고 날짜부터 확인했다. 불과 지난달 23일 실적 발표 콘퍼런스콜에서 인텔 경영진은 "현금이 충분해서 지분 희석을 부르는 유상증자 계획은 확정된 바 없다"는 뉘앙스로 말했다. 그런데 3주도 안 돼 1971년

리포트6613시간 전

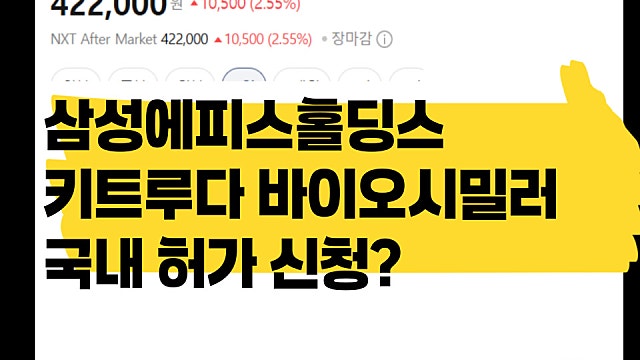

삼성에피스홀딩스 키트루다 바이오시밀러 국내 허가 신청, 알테오젠 괜찮나?

저는 투자 전문가가 아니며 투자를 권유하는 글이 아닙니다. 모든 투자 판단과 그 책임은 투자자 본인에게 있습니다. 삼성에피스가 쏜 화살, 과녁은 알테오젠이 아니다 키트루다 복제약 신청 소식에 다시 확인해보는 알테오젠의 자리 나는 이 뉴스를 처음 봤을 때 반사적으로 이런 걱정이 들었다. "키트루다 복제약이 나오면, 키트루다 SC 로열티를 받는 알테오젠도 타격받는 거 아닌가." 그런데 자세히 뜯어보니 이 둘은 애초에 서로 다른 표적을 노리고 있었다

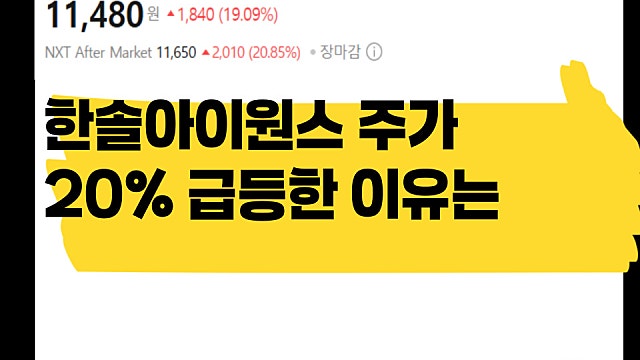

리포트66하루 전

한솔아이원스 공시 하나로 주가 20% 급등 이유는

저는 투자 전문가가 아니며 투자를 권유하는 글이 아닙니다. 모든 투자 판단과 그 책임은 투자자 본인에게 있습니다. 자기자본의 43%를 베팅한 공시 한 장 한솔아이원스, 신공장 투자가 왜 이렇게 크게 읽혔을까 나는 이번 한솔아이원스 공시를 보면서 숫자 하나에 시선이 갔다. 투자금액이 910억원인데, 이게 회사 자기자본의 43.28%다. 나는 이 정도 비율이면 "여윳돈으로 시설 좀 늘리는 수준"이 아니라 "회사가 가진 체력의 절반 가까이를 한 번에

리포트66하루 전

산일전기 2분시 실적 발표 후 주가 15% 급등 이유

저는 투자 전문가가 아니며 투자를 권유하는 글이 아닙니다. 모든 투자 판단과 그 책임은 투자자 본인에게 있습니다. 옛날 사업은 줄어드는데 왜 역대 최대 실적일까 산일전기, '일반 변압기 회사'에서 사실상 다른 회사가 됐다 나는 이번 산일전기 실적을 보면서 흥미로운 지점을 하나 발견했다. 회사의 원래 주력이던 일반 전력망용 변압기 매출은 오히려 줄었는데, 회사 전체 실적은 역대 최대를 찍었다. 나는 이런 경우일수록 "매출이 얼마나 늘었나"보다 "

리포트66하루 전

비츠로넥스텍 주가 급등 이유, 누리호 5기분 엔진을 통째로 맡았다

저는 투자 전문가가 아니며 투자를 권유하는 글이 아닙니다. 모든 투자 판단과 그 책임은 투자자 본인에게 있습니다. 작년 매출보다 큰 계약서 한 장 비츠로넥스텍, 누리호 5기분 엔진을 통째로 맡았다 나는 이번 공시를 보고 숫자 하나에 눈이 멈췄다. 이번 계약 하나(535억원)가 이 회사의 작년 한 해 매출(368억원)보다 45%나 더 크다. 나는 이런 경우일수록 "계약 규모가 얼마나 큰가"보다 "이 회사가 원래 얼마나 작았길래 이 정도로 눈에 띄