웰쓰빌더의 프리미엄 리포트 :)

국내 주식 1563

리포트66한 달 전

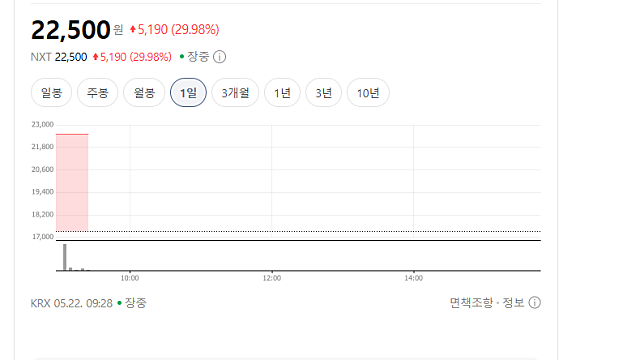

화신정공 주가 상한가 찍은 이유는

저는 투자 전문가가 아니며 투자를 권유하는 글이 아닙니다. 모든 투자 판단과 그 책임은 투자자 본인에게 있습니다. 화신정공은 왜 상한가? 자동차 부품사의 '로봇 환승' 아틀라스 1만 개 부품, 그 길목에 선 한국 부품사들 핵심만 먼저 화신정공이 연달아 상한가를 쳤고, 같은 그룹 상장사인 화신도 함께 급등했다. 현대차그룹이 가진 미국 로봇기업 보스턴다이내믹스의 엔지니어들이, 현대모비스 관계자와 함께 화신정공 공장을 비공개로 찾아 휴머노이드 로봇

리포트662달 전

이불 팔아 삼전, 하닉 샀더니 3배 수익 거둔 알레르망

이불 팔아 삼성전자·SK하이닉스 담았다가 3배 대박…침구 업계 1위의 반전 투자 "본업보다 주식이 더 잘 됐다" 핵심만 먼저 알레르망, 삼성전자·SK하이닉스 취득 원가 132억원 → 현재 평가액 약 494억원 평가차익 약 361억원, 투자 원금 대비 약 3배 수익 이불 회사가 왜 반도체 주식을? 알레르망은 '알러지 프리 침구'로 유명한 국내 침구 업계 1위 비상장 기업입니다. 2025년 매출 1236억원, 영업이익 269억원을 기록한 탄탄한 회

리포트662달 전

유럽 임상 1상 계획 승인으로 삼천당제약 주가 급등, 이유는?

*저는 투자 전문가가 아닙니다. 투자에 대해서는 모든 판단, 책임, 그에 따른 결과 등에 대해서는 투자자 본인이 책임을 지는 것이며 저는 투자 권유를 하고자 하는 것도 아닙니다. 글로벌 빅파마도 포기한 그것, 삼천당제약이 유럽 승인을 받았다 먹는 인슐린 임상 1상 통과… 당뇨 환자 4억6000만 명이 기다리는 꿈의 약 삼천당제약 무슨 기업인가? 삼천당제약은 국내 중견 제약사로 안과용 점안제와 일반의약품을 주력으로 해온 회사입니다. 최근 경구용

리포트662달 전

네이처셀 주가 상한가 이유는? 미국 FDA 임상 3상?

*저는 투자 전문가가 아닙니다. 투자에 대해서 판단과 책임, 그에 따른 결과에 대해서 책임을 지지 않으니 주의하셔야 합니다! 네이처셀 급등, 국내서 세 번 막힌 관절염 치료제가 미국에서 뚫릴까 한국 식약처가 거절한 데이터를 FDA가 충분하다는 말이 나오고 있습니다. 네이처셀이 급등했습니다. 퇴행성관절염 줄기세포 치료제 조인트스템의 미국 FDA와의 BT 미팅에서 한국 3상 데이터만으로 정식 품목허가 신청이 가능하다는 가이던스를 받았다는 소식이 계

리포트662달 전

피플바이오 주가 상한가 이유는(Ft. FDA 혁신의료기기 BDD)

*저는 투자 전문가가 아닙니다. 투자에 대해서 모든 판단과 책임, 그에 따른 결과는 투자자 본인의 몫이며 저는 책임을 지지 않으니 주의하셔야 합니다! 피플바이오 급등, 알츠하이머 혈액 검사가 FDA 문을 두드린다 증상이 나타나기 수년 전에 잡아낸다는 기술의 미국 진출 첫 관문입니다. 피플바이오가 29% 넘게 급등했습니다. 알츠하이머 조기 진단 혈액검사 키트 알츠온 플러스에 대해 FDA 혁신의료기기 지정, BDD를 이달 안에 신청한다고 발표한 것

리포트662달 전

한타바이러스 이슈로 아이진 주가 상한가?(Ft. 백신 연구)

*저는 투자 전문가가 아니며 불확실하기에 주의해서 글을 읽기 바랍니다. 투자에 대한 모든 판단과 책임, 그에 따른 결과는 투자자 본인의 몫이고 책임지지 않습니다. 아이진 급등, 한타바이러스가 크루즈선에서 번졌다 30년 넘게 새 백신이 없던 바이러스에 mRNA가 뛰어들었습니다. 아이진이 30% 가까이 급등했습니다. 질병관리청이 주관하는 한타바이러스 mRNA 예방백신 개발 국가과제에 아이진이 선정됐다는 소식이 계기입니다. 그런데 이 타이밍이 묘합니