웰쓰빌더의 프리미엄 리포트 :)

HL만도 주가 전망, 인도시장 침투 테슬라 등 저점에서 탄력 받나

웰쓰빌더

2024.04.30

HL만도 주가 전망에 대해 남겨보겠습니다.

해당 기업은 24년 4월 29일 장마감 기준

시총은 약 1조 8,000억대입니다.

한동안 주가가 우하향하다가

오늘 들어 주가가 17% 오르며 다시 반등했습니다.

https://contents.premium.naver.com/goodinvest4/goodinvest

저는 매월 커피 한 잔의 가격으로

매주 프리미엄 인사이트를 제공하고 있습니다.

또한 주5일 뉴스레터도 제공하고 있으니

위 링크 구독해주시면 정말 감사합니다.

일단 HL만도 주가가 오른 이유는

기아도 역대 최대 분기 실적을 기록하면서

차량 부품 관련주들이 일제히

탄력을 받기도 했습니다.

이 뿐만 아니라 중국에서 이구환신(신제품 교체)정책으로

인한 수혜를 통해서 기대감도 커지고 있습니다.

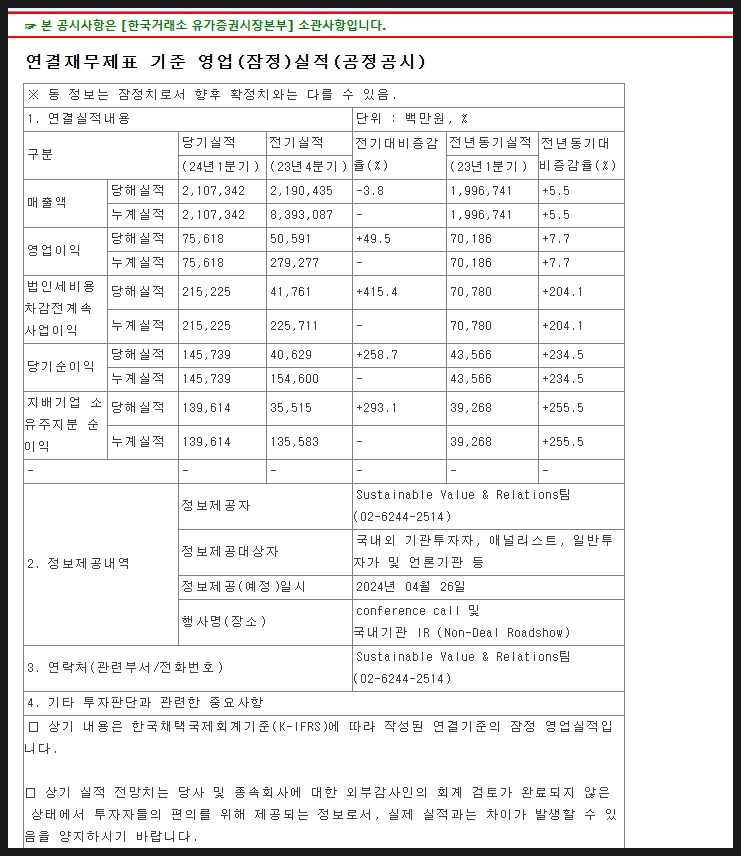

실제 HL만도의 24년 1분기 실적을 보면

매출액의 경우에는 23년 4분기 대비 3.8%나 줄었지만

전년 동기 대비해서는 5.5%나 늘었습니다.

무엇보다 영업이익 부분에서 2023년 4분기에 비해서

대폭 늘었다는 것도 주목할 만한 부분입니다.

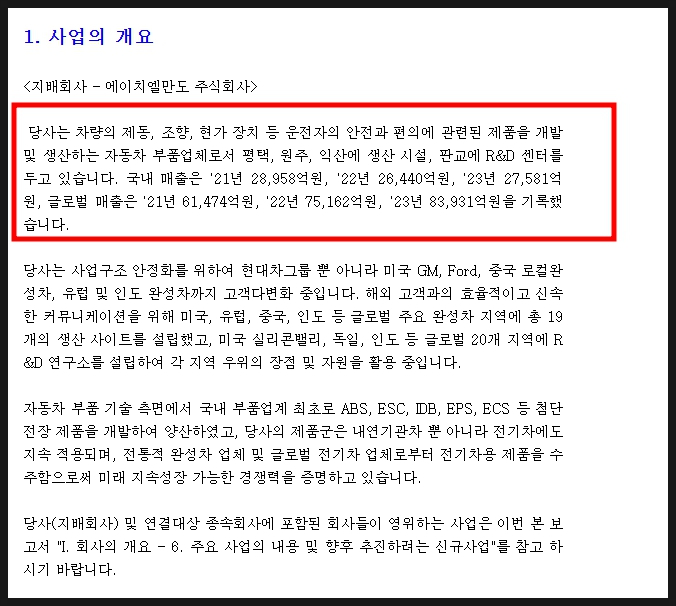

어떤 회사인지 궁금할 수 있는데

자동차 제동, 조향, 현가 장치 등

운저나 편의, 안전 등에 관련된

제품을 개발 및 생산하는 부품 업체입니다.

요약

1. HL만도 1분기 신규 수주 금액은 6조대

- 연간 목표 41% 달성

- 현대차그룹이나 GM, 글로벌 EV에게

대규모 전동식 주차 브레이크 수주도 있었음

2. HL만도는 올해 10번째 GM 올해의

우수 협력사에 선정된 바 있음.

- 매출에서 현대차 그룹이 차지하는 비중이

올해 기준으로 40%대 (과거 50%대 이상이었음)

- 현대차 그룹 의존도가 80~90%에 달하는

기업에 비해서는 낫다고 할 수 있음.

3. 회사는 국내 부품 업계 최초로

ABS나 ESC, IDB, EPS, ECS등 첨단

전장 제품을 개발 양산했음

- 내연기관 뿐만 아니라 전기차에도 적용 가능함.

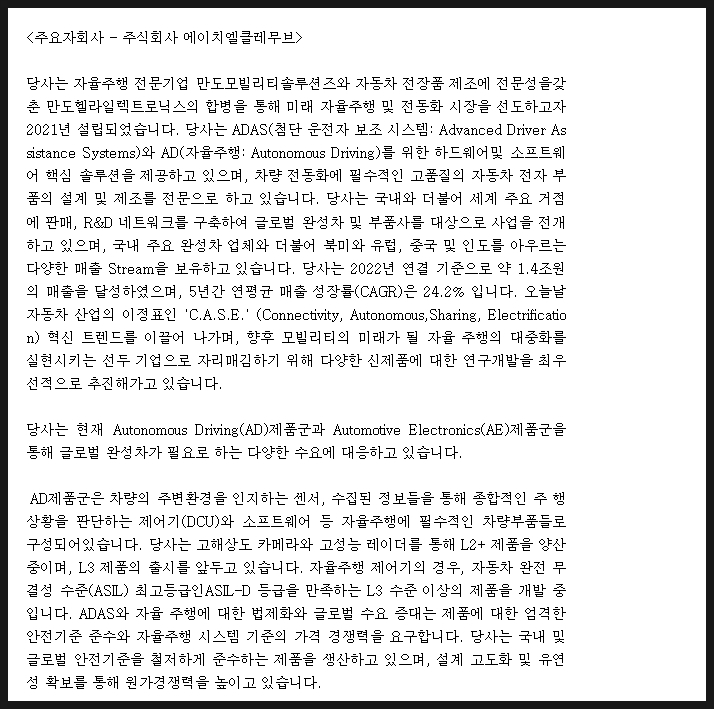

4. 주요 자회사로 에이치엘클레무브를 두고 있음

- 미래 자율주행 및 전동화 시장 선도 목표

5. 북미 GM글로벌 프로그램에 ESC나 EPS 등과 같은

전동 제어 제품을 공급하기도 함.

6. 회사는 ADAS 첨단운전자 보조 시스템 제품사업도

본격화하고 있음.

7. 성장하는 인도 시장에서도 큰 경쟁력 보유

- 해당 지역 2-4위 업체의 공급사임.

8. 전자제품 비중은 높아지고 있는데

ASAS 침투율 우상향에 따라 탄력

- HMG 비중은 낮아지고 있음.

9. HL만도는 테슬라에 조향장치도 공급

결론

전세계 자동차사에 여러 부품을

공급하는 기업으로 매력도가 높음.

테슬라에 조향장치도 공급하며

GM이나 현대차그룹 등 다양한 기업과

연관성이 있는 부분은 매력적임.

회사는 주요 자회사로 주식회사 에이치엘클레무브를

두고 있는 부분도 주목할 필요가 있음.

회사는 ADAS와 AD를 위한 하드웨어와

소프트웨어 핵심 솔루션을 제공도 하고 있습니다.

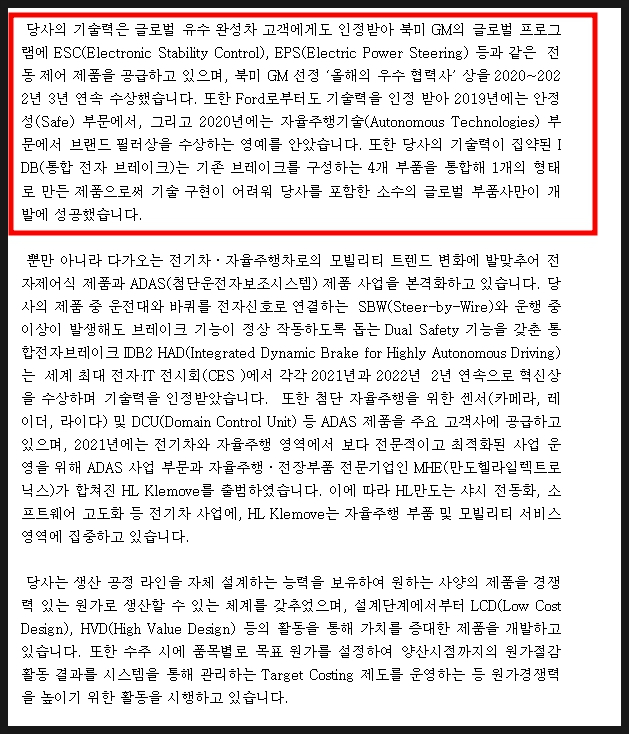

HL만도의 장점은 글로벌 유수 완성차 고객에게도

인정 받아서 북미 GM의 글로벌 프로그램에

ESC나 EPS 등과 같은 전동 제어 제품을

공급하고 있기도 함.

포드사에게도 기술력 인정 받아 19년엔 안정성 부문

2020년엔 자율주행 기술 부문에서 브랜드 필러상을

수상하기도 함.

게다가 전기차나 자율주행차로의 모빌리티

트렌드 변화에 발맞춰서 전자제어식 제품이나

ADAS제품을 본격화하고 있음.

이 뿐만 아니라 SBW나 다양한 제품들을

공급하기도 함.

생산 공정라인을 자체 설계하는 능력도

보유한 부분도 매력적임.

HL만도에 대해서 더 공부하고 싶었는데

마침 미래에셋증권에서 나온 리포트가 있어서

함께 공부해봤습니다.

*해당 리포트를 발간해주신 애널리스트님계

다시 한 번 감사합니다.

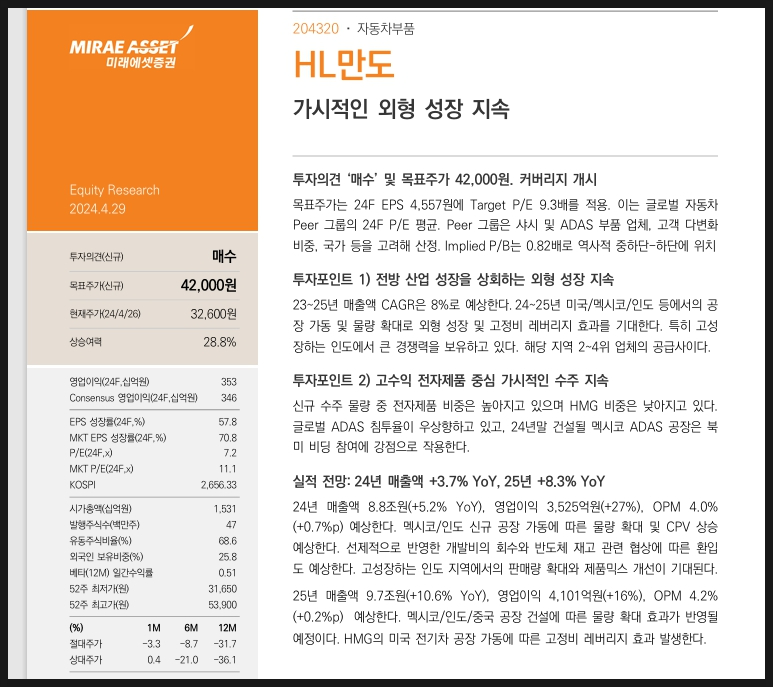

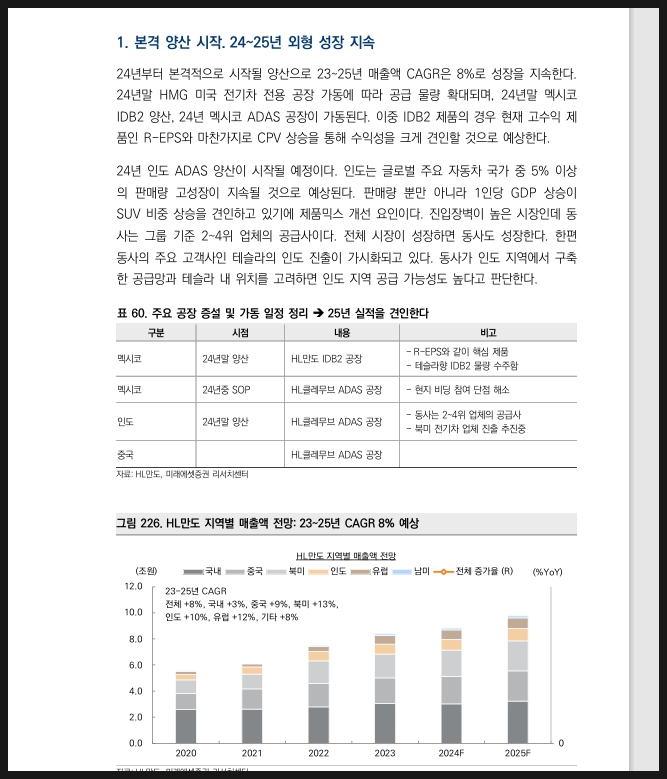

회사는 전방 산업 성장을 상회하는

외형 성장을 지속하고 있습니다.

공장 가동 및 물량 확대로 외형 성장과

고정비 레버리지 효과를 기대할 수 있습니다.

인도에서 큰 경쟁력을 보유하고 있다는 것도

매력적임.

게다가 HL만도는 고수익 전자제품 중심으로

가시적인 수주도 지속하고 있음.

멕시코, 인도 신규공장 가동에 따라

물량 확대와 cpv 상승도 예상한다고 함.

HMG의 미국 전기차 공장 가동에 따라서

고정비 레버리지 효과도 발생될 수 있다고 합니다.

무엇보다 본격 양산 시장으로 23-25년 매출액은

CAGR로 8% 성장이 지속될 것이라고 합니다.

24년 인도 ADAS양산의 경우에도

더욱 탄력을 받을 것이라고 합니다.

주요 공장 증설과 가동 일정만 보더라도

멕시코, 인도, 중국 등을 통해서

25년 실적이 견인될 것이라고 합니다.

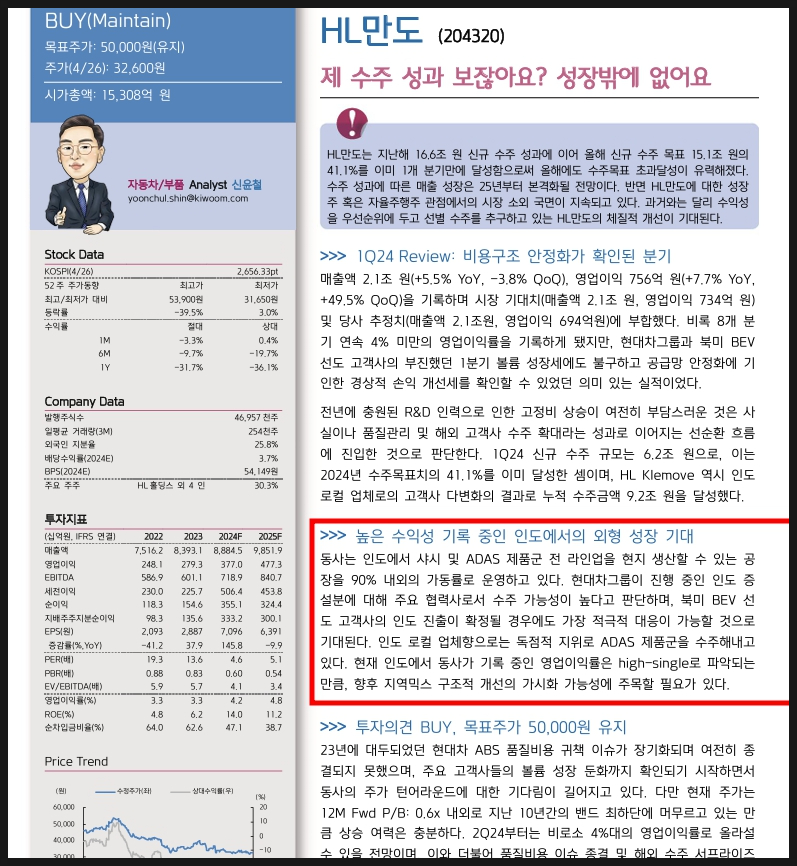

키움증권에서 같은 날 나온 리포트도 있습니다.

HL만도는 작년 16.6 조 신규 수주 성과에 이어

올해 신규 수주 목표 15.1조를 1개 분기만에

달성하며 실적도 보다 탄력을 받을 것이라고 합니다.

HL만도는 자율주행주 관점이나 성장주 관점에서

시장에서 소외를 받고 있는데

수익성도 좋아지면서 기업의 전망은

더욱 좋아질 것이라고 합니다.

게다가 인도 로컬 업체 향으로 독점적으로

ADAS제품군을 수주하고 있는 부분도

매력적임.

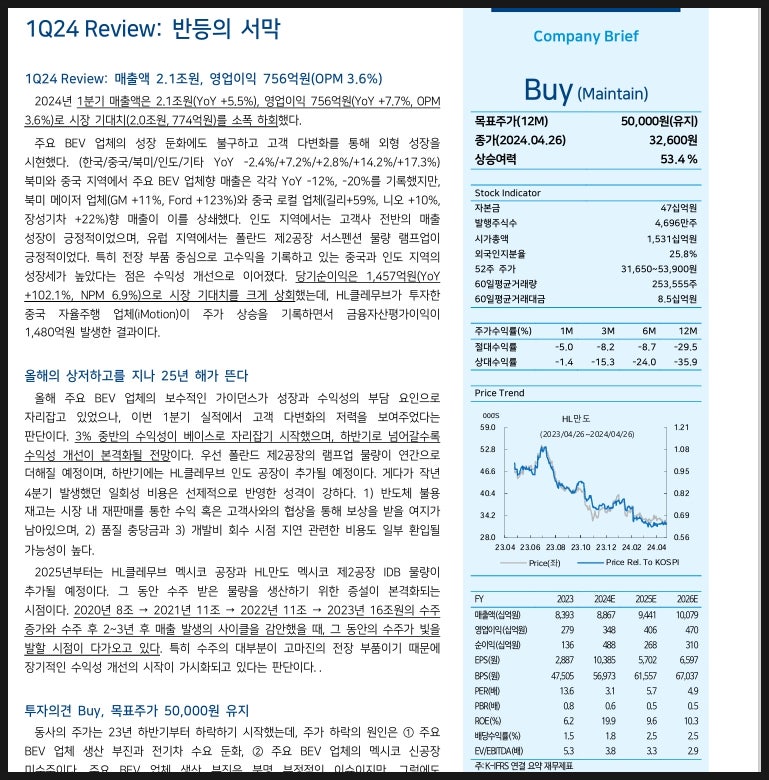

하이투자증권에서 나온 리포트도 있습니다.

시장 기대치에 비해서 24년 1분기 실적이

하회했다고는 하지만

25년 해가 뜬다고 합니다.

수주 받은 물량을 생산하기 위한 증설도

본격화되면서 기업의 실적도

좋아질 것이라고 합니다.

특히 수주 대부분이 고마진의

전장 부품이라는 부분에서도

주목을 받고 있습니다.

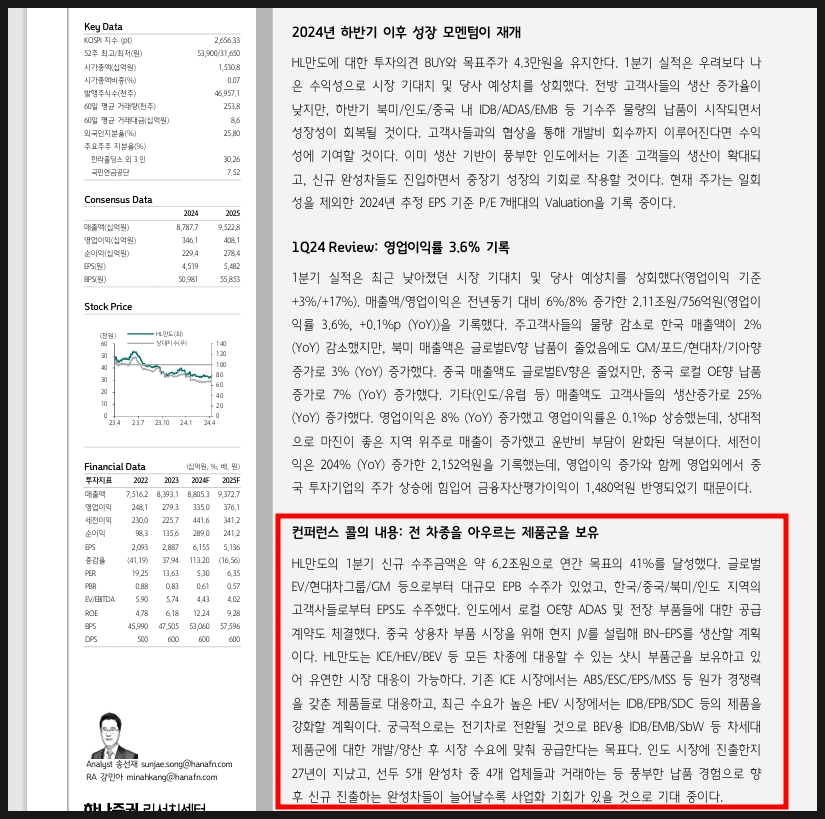

하나투자증권에서 나온 리포트도 함께

공부해봤습니다.

인도 시장 진출에 따라서 중장기 성장의

기회를 얻었따고 합니다.

영업이익률은 3.6%로 다소 낮을 수 있으나

그래도 전 차종을 아우르는 제품군을 보유하며

대응하고 있단 부분도 매력적입니다.

HEV시장에서 IDB와 EPB SDC제품을

강화할 것이라는 것도 매력적임

현재보다 미래가 더욱 기대되는 기업임.

낮은 영업이익률은 아쉽지만 그래도

꾸준하게 실적이 성장하는 기업이고

테슬라 향으로도 조향 부품도 납품하는 부분도

매력적임.

좀 더 공부하고 싶어지는

재밌는 회사다.

댓글 0

첫번째 댓글을 남겨주세요