웰쓰빌더의 프리미엄 리포트 :)

일라이릴리 LLY 2분기 실적 발표, 여전히 탄탄(Feat. 오포글리프론 데이터 실망, 펩트론)

웰쓰빌더

2025.08.07

일라이릴리 LLY 2분기 실적 발표가 나왔다.

바이오 투자자 중 비만약에 관심이 많은 분들이라면

당연히 노보노디스크, 일라이릴리 실적은 '무조건' 체크할 것이다.

어떤지 확인을 해보자.

노보노디스크는 실적 발표 호조에도 불구하고

가이던스가 아쉬워서 급락했다면

일라이릴리는 실적 발표 후에 어떤 부분들로 인해서

급락했는지 체크해보자.

*실적은 잘 나왔지만 주가가 하락한 이유는

맨 아래에 넣었다.

본문 핵심만 요약하면

일라이 릴리(LLY) 2025년 2분기 실적 및 주가 하락 핵심 요약:

실적 호조: 매출 +38%, EPS +92%, Mounjaro·Zepbound 판매 호조. 연간 가이던스도 상향 조정.

파이프라인 진전: Mounjaro 심혈관 보호 효과, Jaypirca 항암 효과, Kisunla 알츠하이머 치료 진전.

Orforglipron(경구 GLP-1): 3상 결과 체중 감소 12.4%로 기대치(주사제 대비) 미달 → 투자자 실망.

주가 하락 원인: 실적보다 파이프라인 기대감 붕괴 영향이 더 컸으며, 당일 주가 13% 급락.

전망 요약:

긍정: Zepbound·Mounjaro 고성장, R&D 확대, 구조적 수익성 우수.

객관: 실적은 강하지만, 경구제 효능 개선이 향후 반등 관건.

부정: 경구제 기대 붕괴로 단기 고평가 조정 우려.

일라이릴리 2분기 실적 발표는

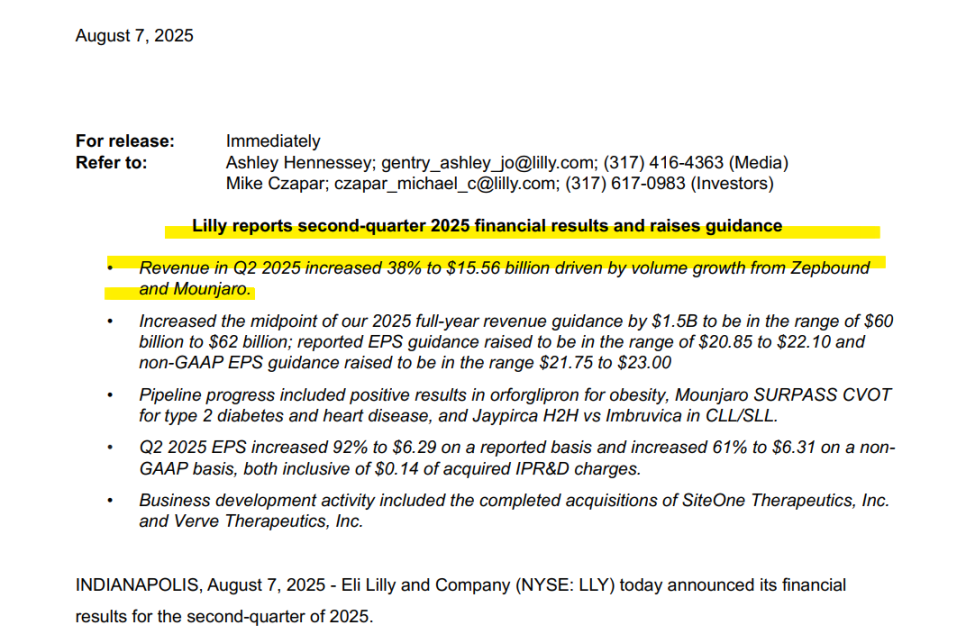

Eli Lilly 2025년 2분기 실적 요약 (2025년 8월 7일 발표):

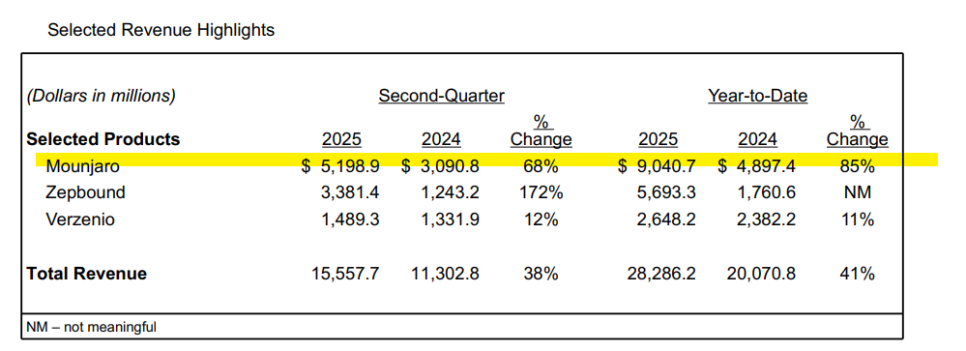

매출: 전년 대비 38% 증가한 155.6억 달러, Zepbound와 Mounjaro의 판매 호조 영향

2025년 연간 가이던스 상향 조정:

매출: 600억 ~ 620억 달러 (중간값 15억 달러 상향)

희석 주당순이익(EPS): 20.85 ~ 22.10달러 (보고 기준), 21.75 ~ 23.00달러 (non-GAAP 기준)

2분기 EPS:

92% 증가한 6.29달러 (보고 기준)

61% 증가한 6.31달러 (non-GAAP 기준, 0.14달러의 R&D 비용 포함)

주요 임상 진전:

비만 치료제 orforglipron,

제2형 당뇨병 및 심혈관 질환 치료제 Mounjaro SURPASS CVOT,

CLL/SLL 치료제 Jaypirca H2H vs Imbruvica

인수 활동: SiteOne Therapeutics, Inc. 및 Verve Therapeutics, Inc. 인수 완료

매출 성장률 38%는 Zepbound와 Mounjaro의 수요가 폭발적으로 증가하고 있음을 보여주고 있다.

즉 성장성 높다는 것이다.

2025년 연간 가이던스 상향 조정은 실적에 대한 자신감의 신호로, 주가에 긍정적 영향 예상되고

비만, 당뇨, 혈액암 등 파이프라인 성과는 장기적으로 신약 출시 가능성을 높여 기업가치 확대 기대된다.

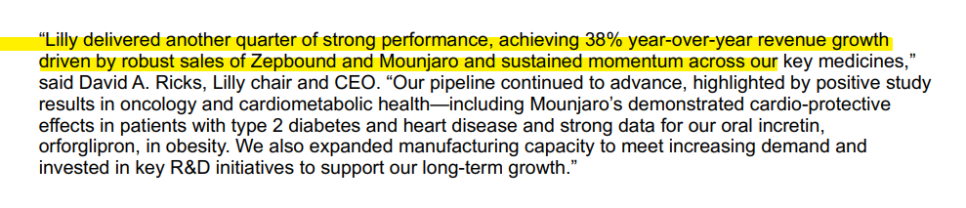

David A. Ricks 회장 겸 CEO의 발언은 아래와 같다.

"Lilly는 또 한 번의 강력한 실적을 기록했으며, Zepbound와 Mounjaro의

견조한 판매 및 주요 의약품 전반에 걸친 지속적인 성장세에 힘입어 전년 동기 대비 38%의 매출 성장을 달성했습니다,"

“우리의 파이프라인은 종양학 및 심대사 건강 분야에서의 긍정적인 연구 결과를 통해 지속적으로 진전되고 있습니다

여기에는 제2형 당뇨병 및 심장 질환 환자에서 입증된 Mounjaro의 심혈관 보호 효과와

비만 치료제인 경구형 인크레틴 orforglipron의 우수한 데이터가 포함됩니다.

또한 증가하는 수요를 충족하기 위해 생산 능력을 확장하고,

장기 성장을 뒷받침하기 위한 주요 연구개발(R&D) 투자도 진행했습니다.”

Mounjaro의 심혈관 보호효과 입증은 시장 확대와 약가 프리미엄 가능성을 시사하고

orforglipron(경구형 인크레틴)의 긍정적 비만 데이터는 차세대 블록버스터 기대감을 높이고 있다.

공장 증설 및 R&D 투자 강화는 수요 대응 및 장기 파이프라인 경쟁력 확보에 긍정적이다.

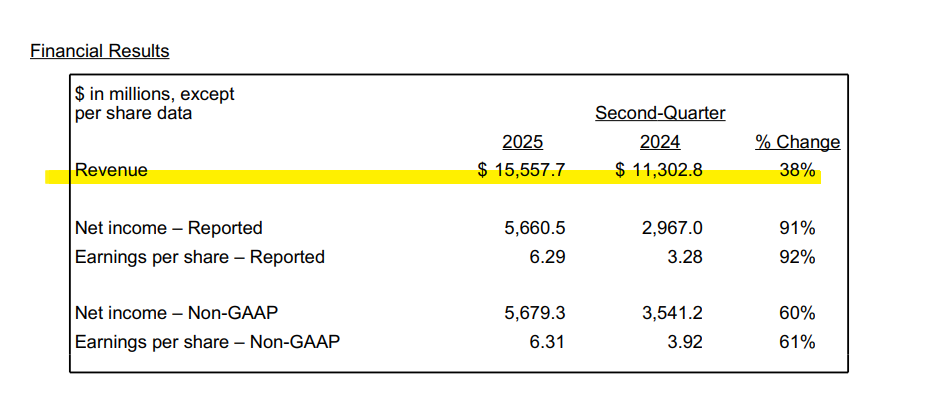

매출: 155.6억 달러 (전년 대비 38% 증가)

순이익 (보고 기준): 56.6억 달러 (91% 증가)

주당순이익 EPS (보고 기준): 6.29달러 (92% 증가)

순이익 (Non-GAAP): 56.8억 달러 (60% 증가)

EPS (Non-GAAP): 6.31달러 (61% 증가)

EPS와 순이익 모두 60~90%대 급증은 비용 효율성과 고마진 제품 중심의 성장을 반영한다.

매출 증가율(38%) 대비 EPS 증가율이 더 높아 수익성 향상이 지속되고 있음을 보여주며

Non-GAAP 기준 성장도 견조해 일회성 요인을 제외한 본질적 실적 개선이 확인되고 있다.

주요 제품별 2025년 2분기 매출 요약:

1) Mounjaro:

전 세계 매출 68% 증가해 52억 달러 달성

미국: 33억 달러 (+37%, 수요 증가 vs 가격 하락)

해외: 19억 달러 (+180% 이상, 신시장 진출 및 물량 증가 영향)

2) Zepbound:

미국 매출 172% 급증, 33.8억 달러

수요 급증이 주 요인이나 실현 단가 하락 일부 상쇄

3) Verzenio:

전 세계 매출 12% 증가, 14.9억 달러

미국: 9.29억 달러 (+8%), 해외: 5.60억 달러 (+19%), 모두 물량 증가 영향

Mounjaro와 Zepbound가 전체 성장 견인, Verzenio도 안정적 성장 지속되고 있다.

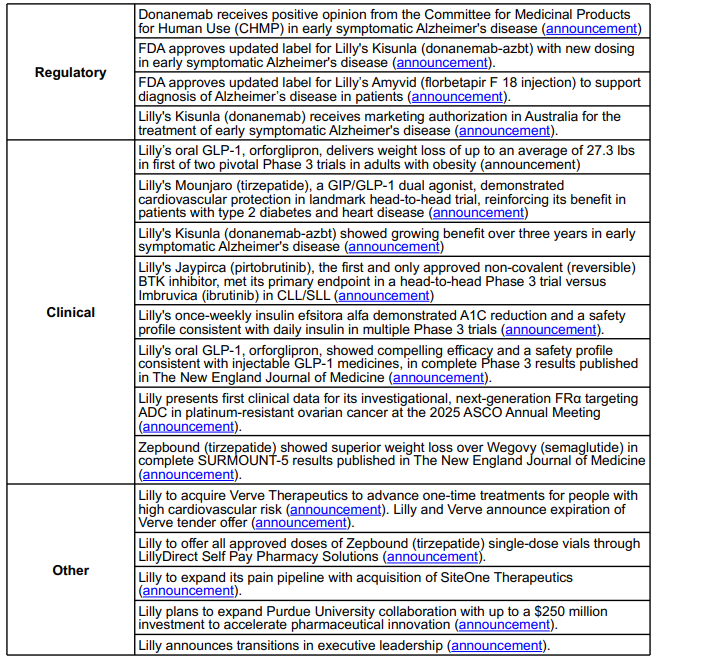

1. 규제 승인 관련

Kisunla(도나네맙): 알츠하이머 조기 증상 치료제로 CHMP 긍정 의견, FDA 라벨 변경 승인, 호주 승인

Amyvid: 알츠하이머 진단 보조용 FDA 라벨 변경 승인

2. 임상 성과

orforglipron (경구 GLP-1): 최대 평균 27.3파운드 감량, 주사형 GLP-1과 유사한 안전성 입증

Mounjaro: 제2형 당뇨병 및 심혈관 질환 환자 대상 심혈관 보호효과 입증

Kisunla: 3년간 효능 지속 및 개선 효과 확인

Jaypirca: CLL/SLL 대상 임상 3상에서 Imbruvica 대비 우월성 입증

Efsitora (주 1회 인슐린): 기존 인슐린과 유사한 안정성과 혈당 조절 효과

Zepbound: Wegovy 대비 우월한 체중 감소 효과, NEJM 등재

3. 기타 사업 개발

Verve Therapeutics 인수: 고위험 심혈관 질환 환자 대상 1회성 유전자 치료 강화 목적

SiteOne 인수: 통증 치료제 파이프라인 확장

Purdue대와 제휴 확대: 최대 2억 5천만 달러 투자 계획

Zepbound 단일 용량 바이알 출시 및 경영진 변경 발표

알츠하이머 치료제 Kisunla의 다국가 승인과 장기 효능 데이터는 고령화 시장에서 신성장 축 확보를 의미한다.

비만·심혈관·항암 영역의 임상 성과는 중장기 블록버스터 파이프라인 강화로 이어질 가능성 크다.

Verve 및 SiteOne 인수, Purdue와의 협력 확대는 유전자 치료·통증 분야 등으로 기술 기반 다변화를 시사함.

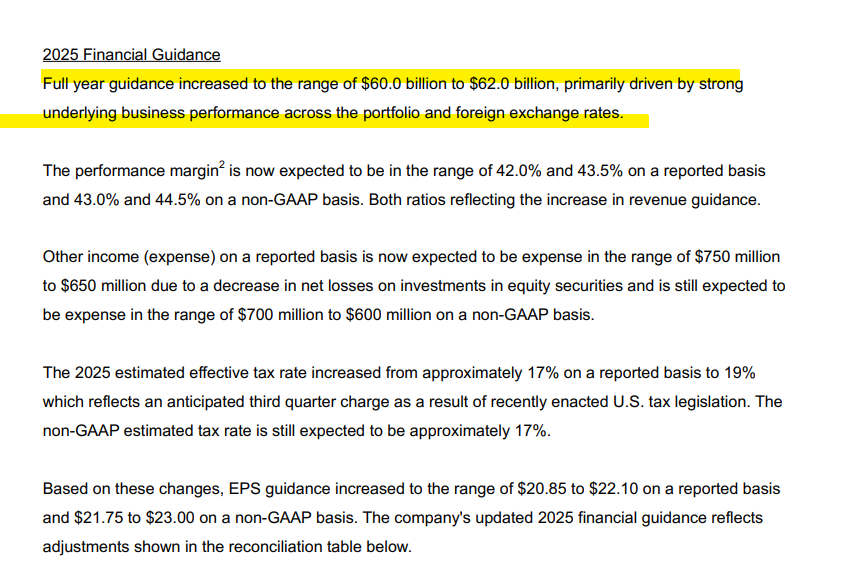

연간 매출 가이던스 상향: 600억~620억 달러 (기존 대비 +15억 달러), 포트폴리오 전반의 실적 호조와 환율 효과 반영

수익성 지표(Performance Margin):

보고 기준 42.0%~43.5%,

Non-GAAP 기준 43.0%~44.5%,

→ 매출 증가에 따른 개선 전망

기타 비용(투자손익 등):

보고 기준 7.5억~6.5억 달러 손실,

Non-GAAP 기준 7억~6억 달러 손실 예상

2025년 유효 세율:

보고 기준 17% → 19%로 상승 (세법 변경 영향)

Non-GAAP 기준은 17% 유지

주당순이익(EPS) 가이던스 상향:

보고 기준: $20.85 ~ $22.10

Non-GAAP 기준: $21.75 ~ $23.00

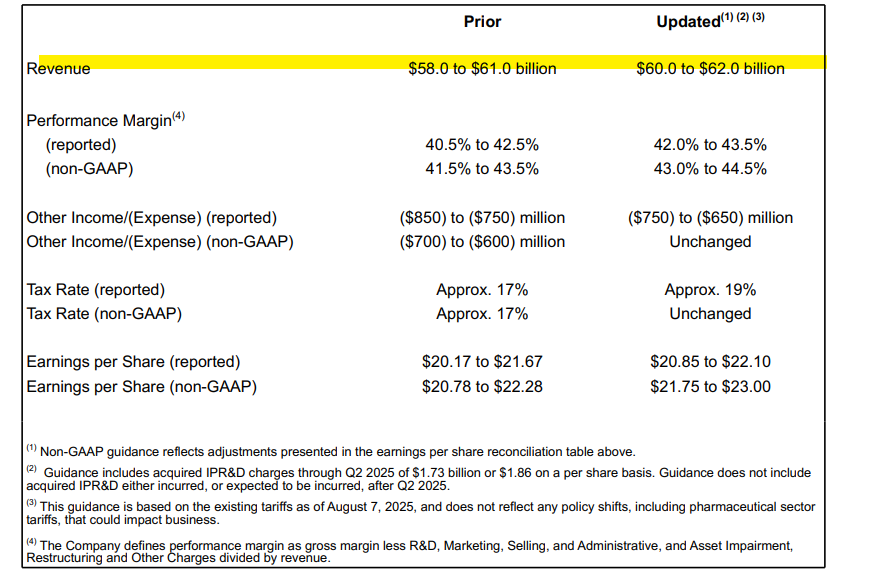

매출 가이던스 상향:

$58.0B~$61.0B → $60.0B~$62.0B

Performance Margin 개선 예상:

보고 기준: 40.5%~42.5% → 42.0%~43.5%

Non-GAAP 기준: 41.5%~43.5% → 43.0%~44.5%

기타 비용(보고 기준):

손실폭 줄어듦: ($850M~$750M) → ($750M~$650M)

Non-GAAP 기준: 변동 없음

세율:

보고 기준: 17% → 19%로 상승

Non-GAAP 기준: 17%로 동일

EPS(주당순이익) 가이던스 상향:

보고 기준: $20.17~$21.67 → $20.85~$22.10

Non-GAAP 기준: $20.78~$22.28 → $21.75~$23.00

매출 및 EPS 가이던스 동반 상향은 경영진의 실적 자신감을 반영하며 긍정적 시그널이고

수익성 지표(Performance Margin) 개선 전망은 고마진 제품 위주의 성장 지속을 시사한다.

세율 상승(17%→19%)에도 불구하고 EPS 상향은 실적의 질과 지속 가능성이 높음을 의미함.

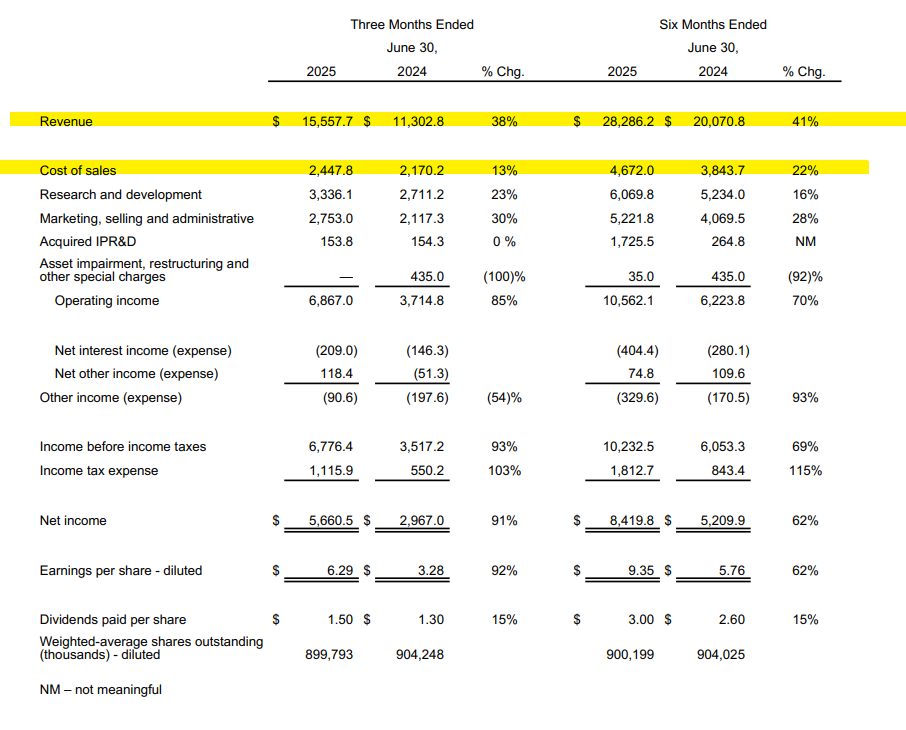

2025년 2분기 및 상반기 실적 요약 (전년 대비):

1. 2분기(3개월)

매출: $15.56B (+38%)

영업이익: $6.87B (+85%)

순이익: $5.66B (+91%)

EPS(희석 기준): $6.29 (+92%)

R&D 비용: $3.34B (+23%)

판매·마케팅비: $2.75B (+30%)

2. 상반기(6개월)

매출: $28.29B (+41%)

영업이익: $10.56B (+70%)

순이익: $8.42B (+62%)

EPS: $9.35 (+62%)

영업이익과 EPS가 매출 성장률보다 더 크게 증가해 수익성 구조가 개선되고 있음.

R&D와 마케팅 비용의 두 자릿수 증가는 공격적 성장 전략과 파이프라인 투자 확대를 의미함.

배당도 15% 인상돼 실적 개선이 주주 환원으로도 이어지고 있음을 확인 가능하다.

일라이릴리 주가가 하락한 이유

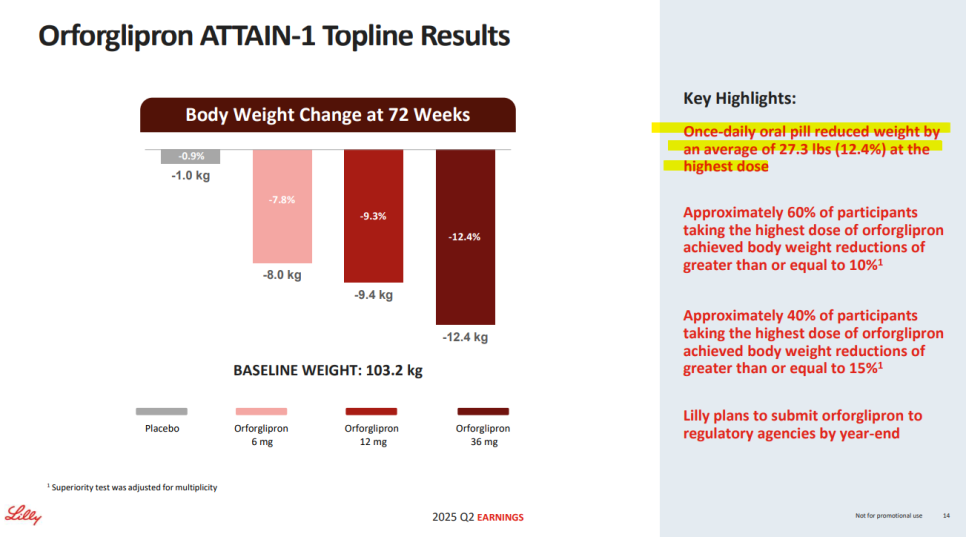

최고 용량(36mg) 기준:

체중 평균 12.4% 감소 (약 12.4kg, 27.3lbs)

참가자의 60%: 체중 10% 이상 감량

참가자의 40%: 체중 15% 이상 감량

기타 용량 결과:

12mg: 평균 9.3% 감소

6mg: 평균 7.8% 감소

위약군: 0.9% 감소

기저 체중: 평균 103.2kg

향후 계획:

2025년 말까지 규제 승인 신청 예정 (FDA 등 글로벌 기관 대상)

경구 GLP-1 비만 치료제 오포글리프론(Orforglipron)의 3상 결과가 기대에 미치지 못함

최고 용량 기준 12.4% 체중 감소, 이는 이전 중간 결과(14.7%)보다도 낮고,

릴리 자사의 주사제 Zepbound(20.2%), 노보 노디스크의 Wegovy(20.7%)보다 현저히 낮은 수준이다.

특히, 경구제라는 편의성에도 불구하고 약효가 경쟁 제품보다 떨어지는 점이 투자자 실망 유발한다.

1) 시장 기대와 괴리된 결과로 차별성 부족 우려

초기에는 경구형이라는 장점으로 시장 확대 기대감이 컸으나,

효능이 경쟁 주사제보다 낮으면 복약 편의성만으로는 시장 점유율 확보가 어려움

당뇨 미동반 비만 환자 대상으로도 12%대 감량이면 한계가 뚜렷하다는 평가

2) 실적은 훌륭했지만, 경구 비만제 데이터가 실망감을 압도함

2분기 매출 +38%, EPS +92% 등 실적은 매우 견조했음에도 불구하고,

향후 성장 동력으로 기대된 오포글리프론의 경쟁력에 의문이 생기면서 투자심리 냉각

당일 주가 13% 급락은 실적보단 파이프라인 기대감 붕괴가 더 큰 영향을 미쳤음을 시사

릴리 주가는 실적이 아닌 ‘경구 GLP-1 비만 치료제 효능 실망’으로 하락.

이는 향후 성장성에 대한 기대를 일부 꺾는 이벤트였으며, 경쟁사 대비 차별성이 부족하다는 점이 반영된 결과이다.

일라이릴리 주가 전망은

1. 긍정적 전망

경구제 효능 논란에도 불구하고, Zepbound와 Mounjaro의 실적이 고성장세를 견인하고 있다.

R&D 확대, 글로벌 승인 진전, 고수익성 구조 유지는 장기 성장 동력을 여전히 견고하게 뒷받침한다.

2. 객관적 평가

2분기 실적은 시장 예상을 뛰어넘었지만, 오포글리프론의 기대치 미달이 단기 투자심리에 부정적 영향을 주었다.

경구 GLP-1의 효능 개선 여부와 후속 임상·승인 진전이 주가 반등의 핵심 변수로 작용할 것이다.

3. 부정적 전망

오포글리프론의 효능 부족은 경쟁 심화 속에서 릴리의 차별적 파이프라인 가치에 대한 의문을 불러일으켰다.

당분간은 기대감에 선반영되었던 고평가 주가가 조정 국면에 진입할 가능성도 배제할 수 없다.

전체 내용을 정리하면, 일라이 릴리(LLY)의 2분기 실적은 매우 우수했지만,

경구형 비만 치료제 오포글리프론의 효능 기대치 미달이 투자 심리를 악화시켰고,

당일 주가 13% 하락은 실적보다는 파이프라인 신뢰 붕괴가 더 큰 원인으로 작용했다.

향후 주가는 경구제의 후속 데이터 개선 여부와 Zepbound·Mounjaro의 지속 성장에 달려 있다.

릴리의 이번 데이터를 보면서

펩트론이 떠올랐다.

릴리의 비만 파이프라인 한계 보완 파트너로 부상

릴리의 주력 비만 치료제 젭바운드(주1회 주사), 오포글리프론(매일 복용 경구제) 복용 주기 부담이 존재한다.

펩트론의 스마트데포 기술로 ‘1개월 이상 지속형 비만 치료제’ 개발 가능성 부각 → 릴리 전략 보완의 핵심 솔루션;

*장기지속형 주사제용 약물전달 플랫폼 기술이 주목이 될 수 밖에..

*체내에서 이 입자가 서서히 분해되며 약물을 방출, 1주~최대 6개월까지 지속적으로 약효를 전달

릴리의 비만 시장 점유율이 가파르게 성장하는 가운데, 스마트데포가 성공적으로 적용될 경우 펩트론은 고부가 가치 기술 공급자 위치 확보될 수 있다.

릴리의 비만 치료제 한계가 드러난 시점에서,

펩트론의 스마트데포는 장기지속형 제형에 대한 해법으로 부각되고 있다.

기존 기술평가 계약이 본계약으로 이어질 경우, 펩트론은 글로벌 기술수출의 전환점을 맞을 수 있으며,

장기적으로 릴리의 비만 파이프라인 내 핵심 파트너로 자리매김할 잠재력이 크다.

*제 블로그 모든 글들은 리딩 등도 아니며

투자의 모든 판단, 책임, 그에 따른 결과는

모두 본인의 몫입니다.

댓글 0

첫번째 댓글을 남겨주세요