웰쓰빌더의 프리미엄 리포트 :)

산도즈 SDZNY 2분기 실적 발표, 탄탄한 바이오시밀러(Feat. 알테오젠)

웰쓰빌더

2025.08.07

스위스 기업인 바이오시밀러 1타 기업인 산도즈의 2분기 실적 발표가 나왔다.

산도즈는 어떤 회사?

Sandoz는 스위스 바젤에 본사를 둔 글로벌 제약사로, 제네릭과 바이오시밀러 분야에서 세계 선두를 달리고 있다.

약 1,300개 제품으로 매년 9억 건 이상의 환자 치료에 기여하며, 연 100억 달러 이상의 매출을 올리고 있다

.

1929년 칼슘 제제, 1951년 세계 최초 경구용 페니실린, 2006년 최초의 바이오시밀러 출시 등 혁신의 역사를 가진 기업이다.

어떻게 나왔나 확인해보자.

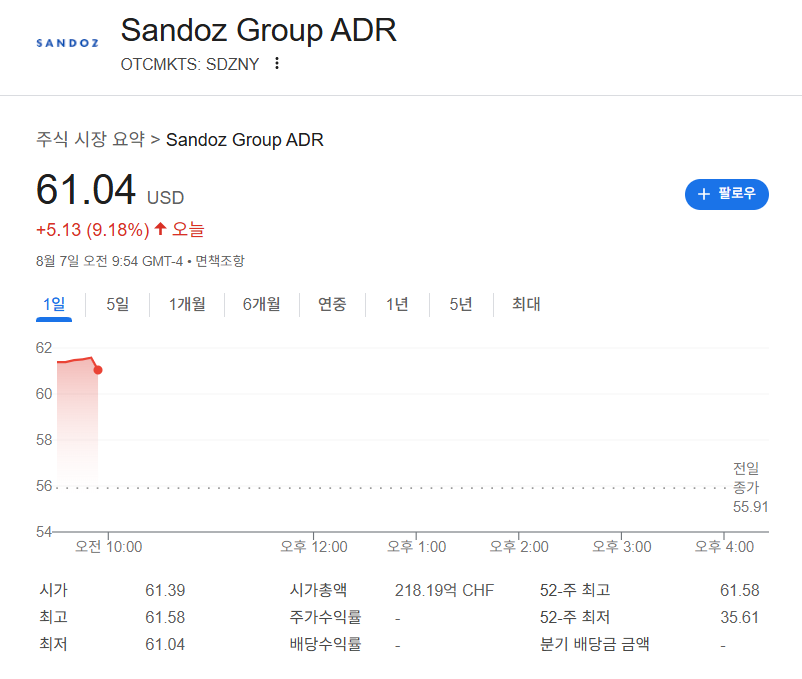

위 사진은 스위스에 상장된 산도즈 주식이고

ADR이 궁금하다면 위 링크 체크!

산도즈 2분기 실적 발표는

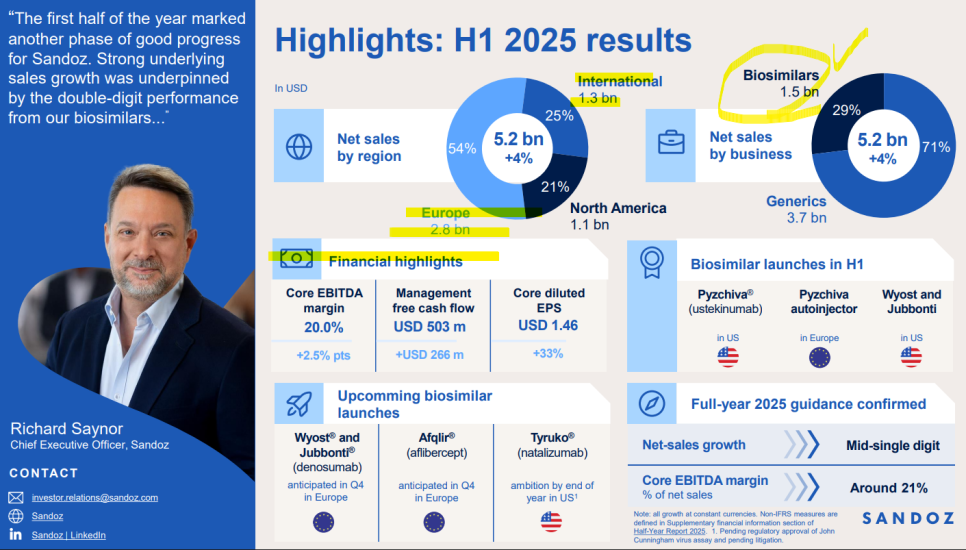

Sandoz 2025년 상반기 실적 요약 :

총매출 52억 달러 (+4%), 지역별로는 유럽 28억, 인터내셔널 13억, 북미 11억 달러.

바이오시밀러 매출 15억 달러 (전체의 29%), 제네릭은 37억 달러.

핵심 수익성 지표

Core EBITDA 마진: 20.0% (+2.5%p)

희석 EPS: 1.46달러 (+33%)

자유현금흐름: 5.03억 달러

H1 주요 출시 바이오시밀러: Pyzchiva (미국), Pyzchiva 오토인젝터 (유럽), Wyost·Jubbonti (미국)

하반기 기대 출시: Wyost·Jubbonti, Aflqlir (유럽), Tyruko (미국)

2025 가이던스 유지: 매출 중간 한 자릿수 성장, Core EBITDA 마진 약 21% 전망.

Sandoz H1 2025

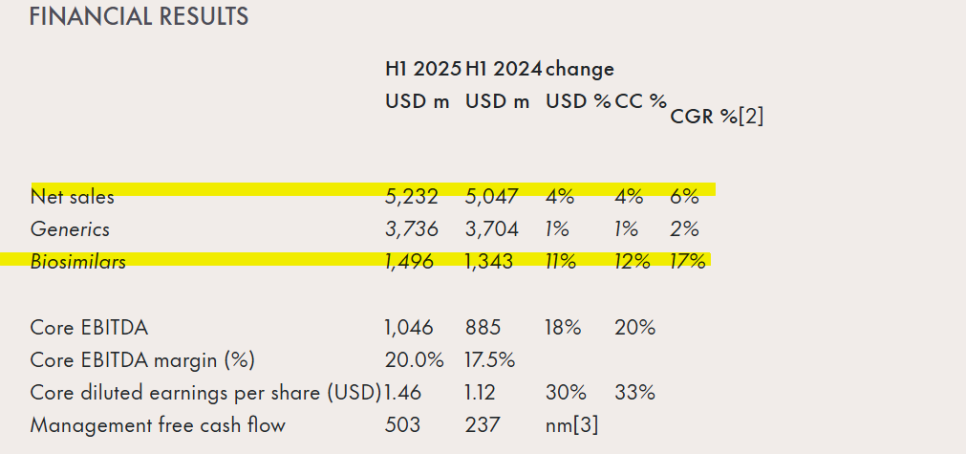

매출: 52.32억 달러 (전년 대비 4% 증가, 고정환율 기준)

제네릭: 37.36억 달러 (1% 증가)

바이오시밀러: 14.96억 달러 (12% 증가, 고정환율 기준)

Core EBITDA: 10.46억 달러 (20% 증가)

EBITDA 마진: 20.0% (전년 17.5%)

희석 주당순이익 (EPS): 1.46달러 (33% 증가, 고정환율 기준)

자유현금흐름: 5.03억 달러 (전년 2.37억 달러에서 큰 폭 증가)

바이오시밀러의 고성장(12% 증가)은 Sandoz의 미래 수익성을 견인할 핵심 동력으로 부각되고 있음.

EBITDA 마진 확대(20.0%)는 원가 효율화와 제품 믹스 개선이 실적에 긍정적으로 작용했음을 시사하고 있다.

자유현금흐름 급증은 배당 확대 또는 전략적 투자 여력을 강화시켜 투자자에게 긍정적 신호이다.

CEO의 말

“올해 상반기는 Sandoz에게 또 하나의 좋은 진전을 나타내는 시기였습니다. 강한 기저 매출 성장은 두 자릿수 성장을 기록한 바이오시밀러 부문이 뒷받침했으며, 2분기에는 바이오시밀러가 전체 순매출의 30%를 차지하며 회사에 있어 중요한 이정표를 세웠습니다. 유럽과 인터내셔널 시장도 특히 좋은 실적을 보였고, 북미에서는 환자들을 위한 더 많은 중요 의약품을 출시했습니다.

올해 출시 프로그램이 하반기에 집중된 것을 반영하여, 특히 북미에서 하반기에는 더욱 강력한 매출 성장을 기대하고 있습니다.

슬로베니아에서의 바이오시밀러 관련 투자와 Just-Evotec Biologics EU SAS의 인수 제안은 향후 10년간 전례 없는 특허 만료 기회를 활용하기 위한 전략적 계획의 최신 단계입니다.

규제 간소화의 효과는 이러한 기회를 더욱 강화시킬 것입니다. 우리는 성장하는 기회의 플랫폼, 지속적으로 강력한 재무 실적, 그리고 환자에 대한 끊임없는 집중의 조합이 이해관계자들에게 매우 매력적인 장기적 가치를 제공한다고 믿습니다.”

CEO의 말만 보더라도 바이오시밀러 비중이 순매출의 30%에 도달한 부분이 인상 깊다.

특히 회사의 수익 구조가 고성장·고수익 제품군으로 전환 중임을 시사하고 있다.

하반기 북미 중심의 신제품 출시 본격화, 단기 매출 모멘텀 강화 기대된다.

바이오시밀러 생산 투자 및 인수 추진, 향후 10년간의 특허 만료 시장을 겨냥한 장기 성장 전략 진행 중.

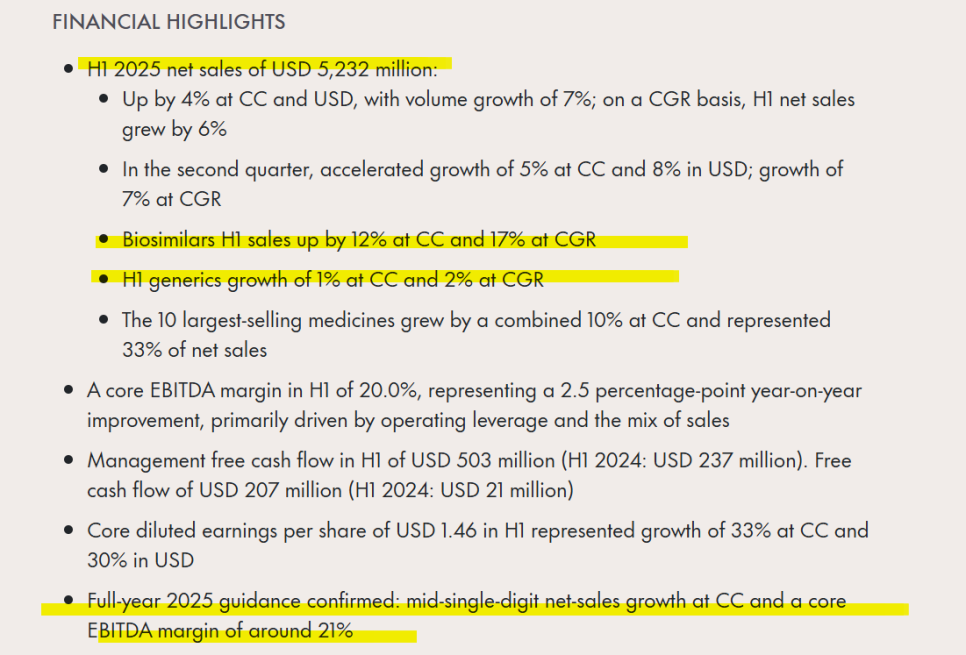

*실적 하이라이트

매출: 52.32억 달러 (고정환율 기준 +4%, CGR 기준 +6%)

Q2 가속 성장: 고정환율 +5%, USD 기준 +8%

바이오시밀러 매출: +12% (CC), +17% (CGR)

제네릭 매출: +1% (CC), +2% (CGR)

상위 10개 제품: 전체 매출의 33% 차지, +10% 성장

Core EBITDA 마진: 20.0% (+2.5%p YoY)

자유현금흐름: 2.07억 달러 (전년 대비 10배 수준 증가)

희석 EPS: 1.46달러, +33% 성장 (CC 기준)

2025 가이던스 유지: 연간 매출 중간 한 자릿수 성장, EBITDA 마진 약 21% 예상

계속 나오는 이야기지만

바이오시밀러가 매출과 수익성 개선의 핵심 동력으로 자리매김, 지속 성장 전망하고 있다.

EBITDA 마진과 현금흐름의 큰 폭 개선은 운영 효율성 및 수익 창출 능력 강화 시사.

상위 제품군이 전체 매출의 1/3 차지하며 탄탄한 포트폴리오 집중도 확인 가능하다.

*사업 하이라이트 부분

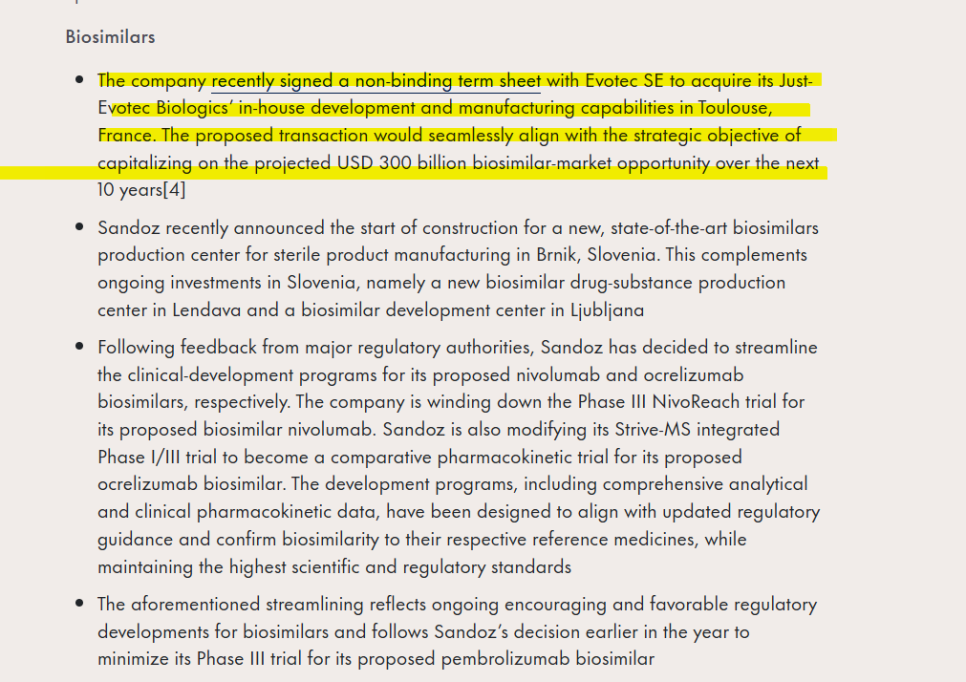

바이오시밀러 투자 확대:

프랑스 툴루즈에 위치한 Just-Evotec Biologics 인수 추진 (개발·제조 역량 확보 목적)

슬로베니아 3개 지역(Brnik, Lendava, Ljubljana)에 대규모 생산 및 개발 인프라 구축 중

임상 전략 간소화:

니볼루맙(Nivolumab), 오크렐리주맙(Ocrelizumab), 펨브롤리주맙(Pembrolizumab) 바이오시밀러의 임상 개발 프로그램 축소

규제 변화에 발맞춘 효율적 개발 로드맵 전환

신규 출시:

Wyost® & Jubbonti® (미국): 최초의 호환 가능한 데노수맙 바이오시밀러

Pyzchiva® (미국) 및 오토인젝터 (유럽 최초 프리필 펜 형태)

예정된 출시:

하반기 유럽: Afqlir® (aflibercept)

연말 전 미국: Tyruko® (natalizumab) 목표

2025년 연간 가이던스 유지:

순매출: 고정환율 기준 중간 한 자릿수 성장

Core EBITDA 마진: 약 21%

가격 하락률: 낮은~중간 한 자릿수 수준으로 정상화 예상

공격적인 바이오시밀러 인프라 투자는 장기 시장 점유율 확대를 노린 전략적 포석으로 볼 수 있고

임상 개발 최적화는 비용 절감과 승인 가속화 가능성으로 수익성 개선에 긍정적이다.

올해 하반기 추가 출시 예정 제품들이 실적 모멘텀을 한층 강화할 것으로 기대된다.

Sandoz 2025년 2분기 및 상반기 실적을 보자면..

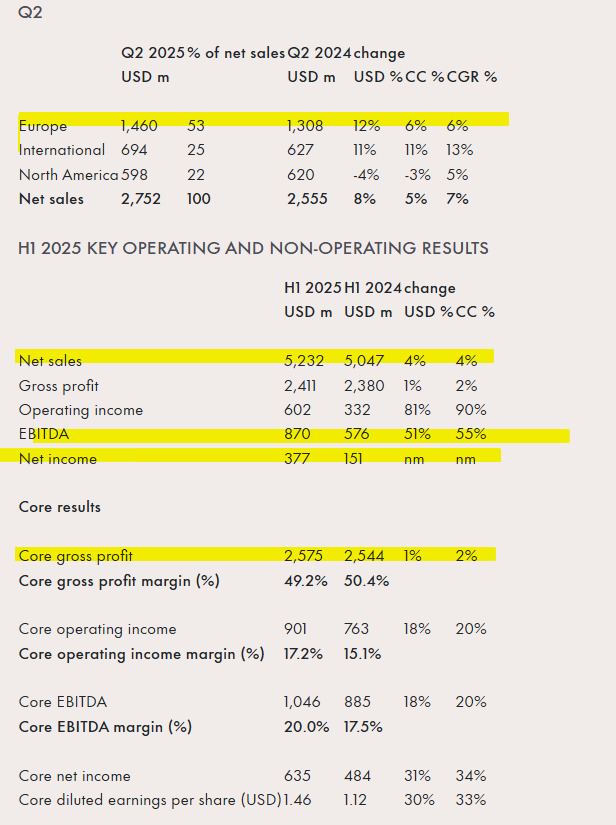

1) 실적 (지역별)

유럽: 14.6억 달러, 전년 대비 +12% (고정환율 기준 +6%)

인터내셔널: 6.94억 달러, +11% (고정환율 기준 +11%)

북미: 5.98억 달러, -4% (고정환율 기준 -3%)

전체 순매출: 27.52억 달러, +8% (고정환율 +5%)

2) H1 2025 주요 수치

총매출: 52.32억 달러 (+4%)

영업이익: 6.02억 달러 (+81%)

EBITDA: 8.70억 달러 (+51%)

순이익: 3.77억 달러 (전년 1.51억 → 대폭 증가)

3) 핵심(Core) 수익성 지표

Core EBITDA 마진: 20.0% (전년 17.5%)

Core 영업이익률: 17.2% (전년 15.1%)

Core EPS: 1.46달러 (+33%)

Core 순이익: 6.35억 달러 (+34%)

유럽 및 인터내셔널 시장이 성장을 견인했고, 수익성과 순이익 모두 큰 폭 개선됨.

북미 매출은 소폭 감소했지만, 전반적으로 탄탄한 수익성 회복세를 입증하고 있다.

무튼 산도즈도 셀트리온도 대단하다.

방금까지의 이야기는 밑밥..

사실 산도즈의 실적을 정리하려고 한 것이 아니었다.

우리는 산도즈에 주목하는 것이 아니다..

알테오젠이다.

우선..

글로벌 1위 바이오시밀러 기업 산도즈, 2025년 상반기 실적에서 바이오시밀러 매출이 전체의 29~30%를 차지하며 두 자릿수 고성장(12%) 달성했고..

향후 10년간 3,000억 달러 규모의 특허 만료 시장을 겨냥한 공격적인 바이오시밀러 투자 중이다.

산도즈는 현재 다잘렉스SC, 오크레부스SC 등 주요 SC 제형 바이오시밀러 개발을 공식화했다.

이는 피하주사(SC) 제형 전환을 의미하며 특허 등에 있어서 핵심 효소 기술인 히알루로니다제는 강력하다.

알테오젠은 이 히알루로니다제 기술(ALT-B4)을 특허 기술로 갖고 있다.

- ALT-B4는 새로운 단백질 변이체로, 기존 SC 기술(PH20) 대비 단백질 안정성과 내열성이 우수하여 생산성과 적용 가능성이 높다.

- 면역원성이 낮아 다양한 항체치료제에 안전하게 적용될 수 있고, 비독점 계약 구조로 유연한 기술이전이 가능할 수 있음.

- SC 제형 적용 시 ‘신약’으로 인정 가능, 특허 만료 이후에도 시장 독점권을 연장할 수 있는 라이프사이클 관리 전략에 유리함.

산도즈와 기존 1개 품목 계약을 다품목 적용 계약으로 확대. 구체 품목은 산도즈가 개발 중인 SC 바이오시밀러로 확인.

*대충 힌트가 나오지 않았나 싶다..

물론 다잘렉스sc 경쟁도 치열함.

*아래 내용도 체크체크...

다잘렉스는 연매출 20조 원 이상이 예상되는 다발골수종 시장의 절대 강자로, 특허 만료(2029년 美, 2031년 EU)를 앞두고 SC 제형으로 시장 지배력 연장을 노리고 있음.

SC 제형은 IV 대비 투여시간 단축(6시간 → 5분)과 부작용 감소 등 환자 편의성이 높아, 글로벌 제약사들의 ‘신약 전략’으로 부상 중.

셀트리온·산도즈 등 국내외 기업들이 다잘렉스 SC 바이오시밀러(예: CT-P44) 개발에 본격 뛰어들며 특허 만료 이후 시장 선점을 노림.

J&J는 SC 제형 ‘다잘렉스 파스프로’로 무증상 다발골수종(SMM)까지 적응증 확대 중, 새로운 시장을 창출해 경쟁사 진입 장벽을 높이려는 전략을 전개하고 있음.

산도즈의 바이오시밀러 성장에 핵심 SC 전환 기술을 제공함으로써

알테오젠은 전략적 파트너 위치를 확보.

다잘렉스·오크레부스 등 고매출 제품 적용이 될 것으로 기대되고 있다.

계약 수익(마일스톤 + 로열티) 기반의 장기 현금 흐름 창출 기대.

글로벌 제약사와 다수의 기술수출 성사와 동시에

Hybrozyme 플랫폼을 통한 경쟁력 입증과 상업화 가시성 확보한 상황이다.

알테오젠은 단순한 기술 수출 기업이 아니다.

글로벌 블록버스터 의약품의 신약 생명 연장의 열쇠를 쥔 플레이어다.

히알루로니다제 기반 SC 플랫폼의 독자성과 유연성은 그 자체로 차세대 바이오시밀러 생태계의 핵심 축이다.

이제 진짜 알테오젠의 시간이 온다.

댓글 0

첫번째 댓글을 남겨주세요