웰쓰빌더의 프리미엄 리포트 :)

엔비디아 NVDA 2분기 실적 발표, 예상치만큼 나와

웰쓰빌더

2025.08.28

엔비디아의 2분기 실적 발표가 나왔다.

실발이 나오고 나서는 주가가 떨어지긴 했지만

그래도 여전히 기대치 그 이상이라고 말할 수 있다.

*엔비디아만의 압도적인 경쟁력은

Blackwell 플랫폼은 AI 추론·학습 성능에서 업계를 압도하며, 글로벌 데이터센터 및 슈퍼컴퓨터 구축의 핵심 인프라로 자리 잡고 있다.

폭넓은 AI 생태계 통합력은 OpenAI, Siemens, Novo Nordisk 등과의 협업을 통해 산업·의료·로보틱스 분야까지 확장되고 있다.

높은 총이익률(72%대)과 막대한 현금 창출력은 기술력뿐만 아니라 경영·재무 역량에서도 경쟁사를 크게 앞선다.

본문 핵심만 요약하면

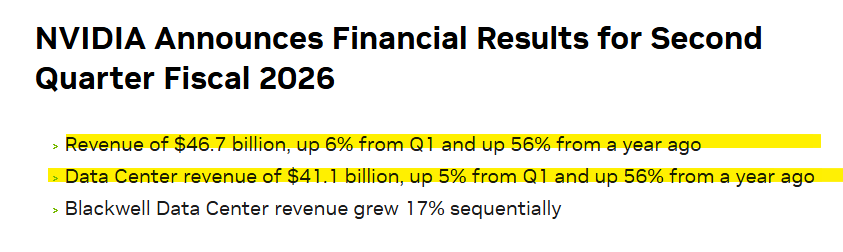

NVIDIA는 2026 회계연도 2분기에 매출 467억 달러, 전년 대비 56% 증가하며 대부분의 실적 지표에서 예상치를 상회했다.

데이터센터 매출은 411억 달러로 Blackwell 플랫폼의 높은 수요에 힘입어 전분기 대비 5% 증가했으며, 게임·로보틱스 등 다른 사업 부문도 견조한 성장세를 보였다.

CEO는 Blackwell을 AI 시대의 핵심 인프라로 강조했고, 유럽 및 글로벌 파트너십 확장과 다양한 신제품 출시를 통해 AI 생태계를 빠르게 확장하고 있다.

향후 전망도 긍정적이며, 3분기 매출 가이던스는 540억 달러로 제시되며 고이익률 구조와 AI 수요에 기반한 지속 성장이 기대된다.

엔비디아 NVDA

2분기 실적 발표는

매출: 467억 달러 (전 분기 대비 6%↑, 전년 대비 56%↑)

데이터센터 매출: 411억 달러 (전 분기 대비 5%↑, 전년 대비 56%↑)

Blackwell 데이터센터 매출: 전 분기 대비 17% 증가

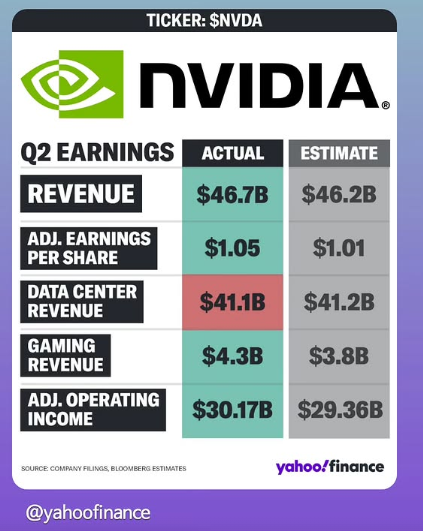

매출: $46.7B (예상 $46.2B 상회)

조정 주당순이익(EPS): $1.05 (예상 $1.01 상회)

데이터센터 매출: $41.1B (예상 $41.2B 하회)

게임 매출: $4.3B (예상 $3.8B 상회)

조정 영업이익: $30.17B (예상 $29.36B 상회)

무엇보다 대단한 것 중 하나는

애널리스트의 예상치보다 떨어진 것은

데이터센터매출 하나 뿐이며

나머지는 기대 이상을 상회했다고 할 수 있다.

엔비디아는 매번 예상치 그 이상을 보여주는 기업이라는 것이다.

게다가 사람들이 엔비디아에 대한 기대치가 얼마나 높은데

이 기대치를 충분히 채워주는 기업이라는 뜻이다.

물론 위와 같은 뉴스가 나온다고 하지만

예상치보다 살짝 밑도는 정도이다.

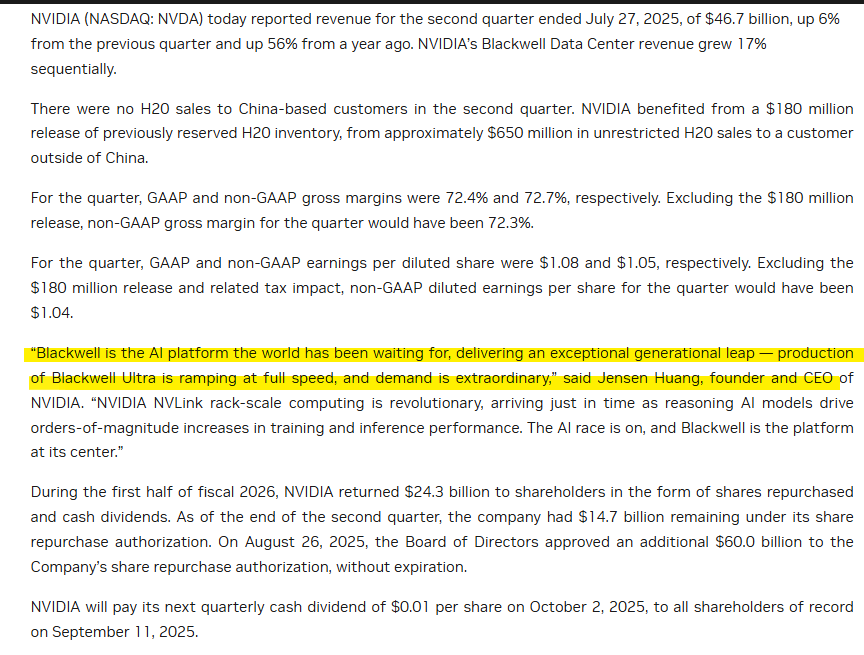

매출: $46.7B (전분기 대비 6%↑, 전년 대비 56%↑)

Blackwell 데이터센터 매출: 전분기 대비 17% 증가

H20 관련:

중국 고객 대상 H20 매출 없음

중국 외 고객에 $6.5억 H20 매출

$1.8억 규모 H20 재고 환입 발생

이익 및 마진:

GAAP EPS: $1.08 / 비GAAP EPS: $1.05

H20 환입 제외시 비GAAP EPS: $1.04

GAAP/비GAAP 매출총이익률: 72.4% / 72.7%

환입 제외시 비GAAP 총이익률: 72.3%

CEO 발언: Blackwell 플랫폼에 대한 수요는 매우 높고, AI 시대의 핵심 인프라로 부상 중

주주환원:

상반기 주주환원 총액: $24.3B

기존 자사주 매입 한도 잔여: $14.7B

신규 자사주 매입 승인: $60.0B (기한 없음)

배당: 주당 $0.01 (10월 2일 지급 예정)

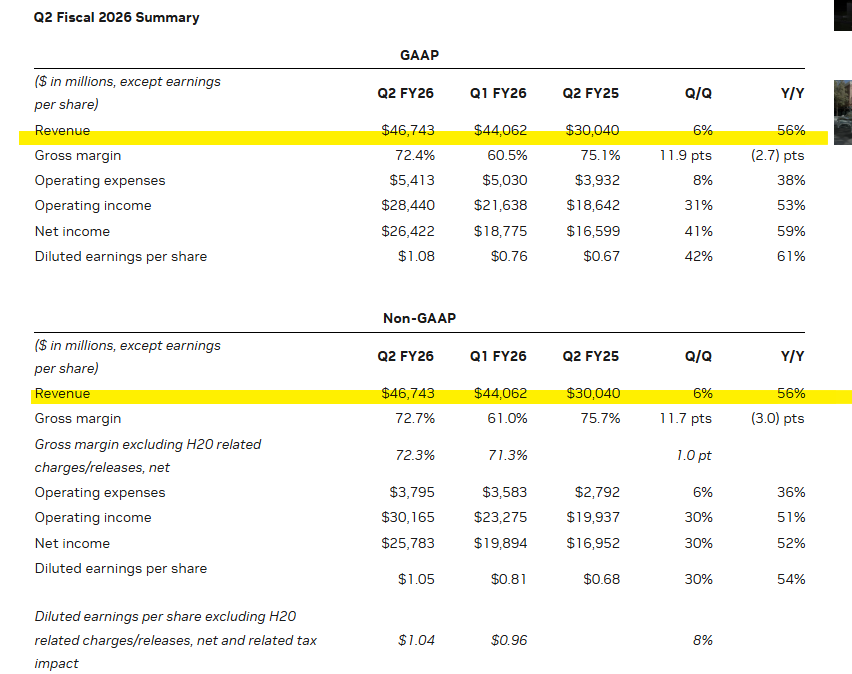

NVIDIA 2026 회계연도 2분기 실적 요약입니다:

1. GAAP 기준

매출: $46.7B (전년 대비 56%↑)

총이익률: 72.4% (전년 대비 2.7pt↓)

영업이익: $28.4B (전년 대비 53%↑)

순이익: $26.4B (전년 대비 59%↑)

희석 주당순이익(EPS): $1.08 (전년 대비 61%↑)

2. Non-GAAP 기준

매출: $46.7B (전년 대비 56%↑)

총이익률: 72.7% (전년 대비 3.0pt↓)

H20 제외 총이익률: 72.3%

영업이익: $30.2B (전년 대비 51%↑)

순이익: $25.8B (전년 대비 56%↑)

희석 EPS: $1.05 (전년 대비 54%↑)

H20 제외 EPS: $1.04

모든 지표에서 전분기 및 전년 대비 큰 폭의 성장세를 기록중이다.

총 이익률이 정말 미친 수준이다.

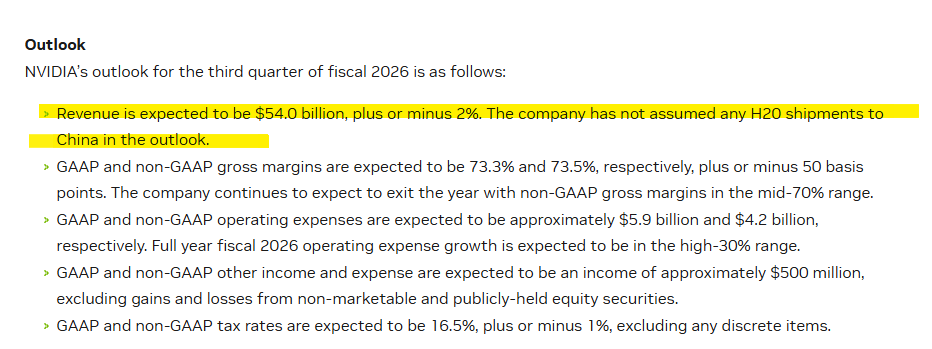

NVIDIA 앞으로의 전망들

매출 전망: 약 $54.0B (±2%), 중국향 H20 출하 미포함

총이익률(Gross Margin):

GAAP: 73.3% ±0.5pt

Non-GAAP: 73.5% ±0.5pt (연말까지 중반 70%대 목표 유지)

영업비용(Operating Expenses):

GAAP: 약 $5.9B

Non-GAAP: 약 $4.2B

연간 기준 고 30%대 성장 예상

기타 수익 및 비용: 약 $500M 수익 예상 (지분증권 관련 손익 제외)

세율(Tax Rate): GAAP 및 Non-GAAP 기준 약 16.5% (±1%)

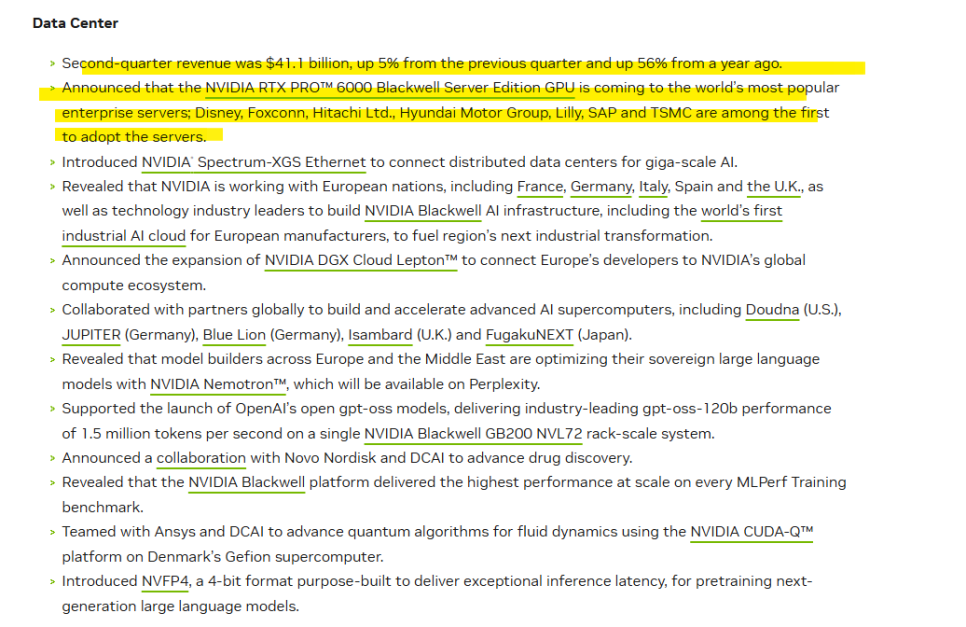

**데이터센터 매출

$41.1B, 전분기 대비 5%↑, 전년 대비 56%↑

- 주요 기술/제품 발표 및 협력

RTX PRO 6000 Blackwell Server Edition GPU: 디즈니, 폭스콘, SAP 등 주요 기업이 채택

Spectrum-XGS Ethernet: 초대규모 AI용 분산 데이터센터 연결 기술 출시

유럽 내 AI 인프라 확장:

프랑스, 독일, 이탈리아, 스페인, 영국 등과 협력

유럽 제조업을 위한 첫 산업용 AI 클라우드 구축 추진

DGX Cloud Lepton 확장: 유럽 개발자 대상 컴퓨팅 생태계 연결

글로벌 슈퍼컴퓨터 협업: Doudna(미국), JUPITER/Blue Lion(독일), Isambard(영국), FugakuNEXT(일본)

NVIDIA Nemotron™: 유럽/중동 지역 LLM 최적화에 활용, Perplexity에 탑재 예정

OpenAI gpt-oss 모델 성능 지원: 단일 Blackwell GB200 NVL72 랙에서 초당 150만 토큰 처리

Novo Nordisk·DCAI와 신약 개발 협업

MLPerf 벤치마크: 모든 트레이닝 항목에서 Blackwell 플랫폼이 최고 성능 기록

Ansys·DCAI와 협업: 덴마크 Gefion 슈퍼컴에서 양자 유체역학 알고리즘 개발

NVFP4 출시: 차세대 LLM용 초고속 추론 위한 4비트 포맷

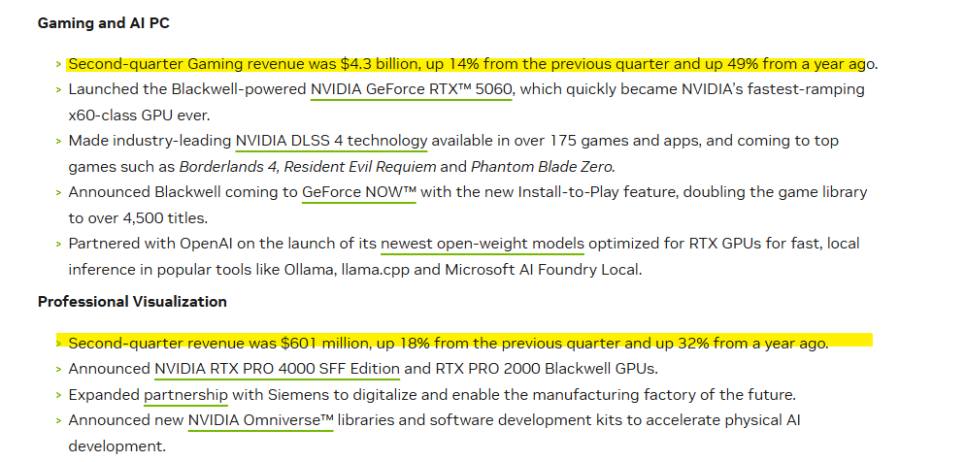

1. Gaming & AI PC

게임 매출: $4.3B (전분기 대비 14%↑, 전년 대비 49%↑)

RTX 5060 출시: Blackwell 기반, x60 시리즈 중 역대 최단기간 확산

DLSS 4: 175개 이상 게임/앱에 적용, 주요 타이틀(Borderlands 4 등) 예정

GeForce NOW: Blackwell 도입 및 Install-to-Play 기능 추가, 게임 수 4,500개 이상으로 확대

OpenAI 협업: RTX GPU에 최적화된 오픈웨이트 모델 출시 (Ollama, llama.cpp, Microsoft AI Foundry Local 등에서 로컬 추론 지원)

2.Professional Visualization

매출: $601M (전분기 대비 18%↑, 전년 대비 32%↑)

신제품: RTX PRO 4000 SFF Edition, RTX PRO 2000 Blackwell GPU

지멘스(Siemens)와 협업: 차세대 제조공장 디지털화 추진

Omniverse 개발툴: 물리 기반 AI 개발 가속화 위한 SDK 및 라이브러리 신규 공개

NVIDIA는 데이터센터 중심의 성장과 AI·게이밍 생태계 확장을 통해 전방위 기술 주도권을 강화하고 있다.

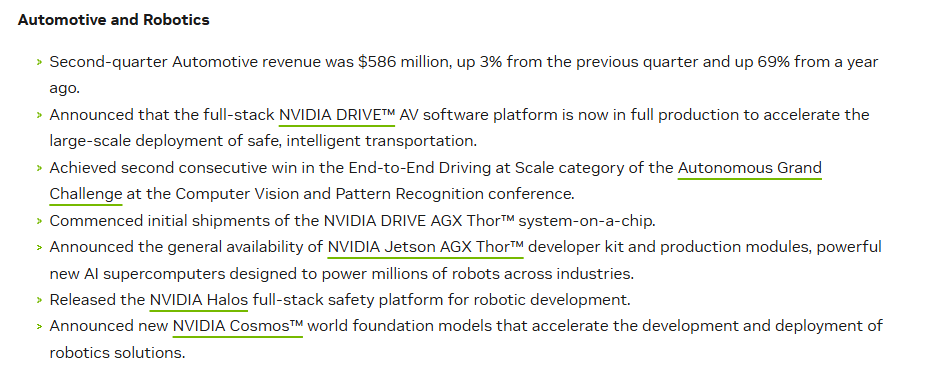

NVIDIA의 Automotive 및 Robotics 부문 하이라이트는

아래와 같음.

자동차 매출: $586M (전분기 대비 3%↑, 전년 대비 69%↑)

DRIVE AV 소프트웨어: 전면 양산 돌입, 자율주행 대규모 상용화 가속

DRIVE AGX Thor: 칩 초기 출하 시작

Jetson AGX Thor: 로봇용 AI 개발 키트 및 양산 모듈 출시

Halos 플랫폼: 로봇 개발용 안전 플랫폼 공개

Cosmos 모델: 로봇 솔루션 개발·배포 가속화 위한 파운데이션 모델 발표

자율주행 AI 대회 2회 연속 수상: End-to-End Driving at Scale 부문

엔비디아는 이번 분기에도 AI 중심의 강력한 실적과 기술 리더십을 입증했다.

데이터센터와 게임, 로보틱스 등 전 부문에서 고른 성장세를 보였으며,

Blackwell 플랫폼이 핵심 성장축으로 자리잡고 있다.

예상치를 상회하는 대부분의 실적은 시장의 높은 기대에도 부응한 모습이다.

앞으로도 AI 시대의 인프라 기업으로서 NVIDIA의 입지는 더욱 견고해질 것으로 보인다.

특히 AMD주주들은 경쟁 업체인 엔비디아의 경쟁력이 어디까지 이어질지

궁금해할텐데...

정말 상당하다.

댓글 0

첫번째 댓글을 남겨주세요