웰쓰빌더의 프리미엄 리포트 :)

오라클 ORCL 실적, 실망스러워도 20% 이상 급등(Feat. 전망 박아)

웰쓰빌더

2025.09.10

오늘 오라클이 실적 발표를 하고

무려 20% 이상 주가가 급등했다.

매번 130~150불에서 놀던 이 종목이

이렇게 급등하는 것을 보면 정말 미국주식은 대단하다고

느껴질 정도이다.

이번 오라클 실적 발표 내용 중 흥미로웠던 것은

실적이 실망스러웠지만 앞으로 전망(가이던스) 상향 이슈에

주가가 폭발적으로 상승했다.

*참고로 오라클은 실적 발표 전날에도 크게 상승했었다.

오라클 ORCL 실적이 어떻게 나왔나 확인해보자.

본문 핵심만 요약하면

오라클은 실적이 시장 기대치를 소폭 하회했지만, AI와 클라우드 사업의 폭발적 성장 전망을 제시하면서 주가가 27% 급등했다.

클라우드 인프라 매출은 전년 대비 55% 증가했고, 멀티클라우드 매출은 1,529% 급증했으며, RPO는 4,550억 달러로 359% 증가해 미래 수익 가시성을 크게 높였다.

오라클은 FY26 클라우드 인프라 매출을 180억 달러(+77%)로 상향 전망했으며, 향후 5년간 1,440억 달러까지 확대할 계획을 밝혔다.

Oracle AI Database 출시 예고 등 AI 제품 라인 확장이 클라우드 수요를 견인할 것으로 기대된다.

단기 실적보다는 AI·클라우드 중심의 중장기 성장 전략에 시장이 반응한 결과로 해석된다.

오라클 2분기 실적 발표는

실적은 기대에 못 미쳤지만, AI·클라우드 중심의 폭발적 성장 전망이 투자 심리를 강하게 자극한 발표였다.

1. 실적은 소폭 미달, 그러나 주가는 27% 급등

조정 EPS $1.47 vs 예상치 $1.48,

매출 $149.3억 vs 예상치 $150.4억 → 약간 하회했으나 거의 근접

그럼에도 주가는 시간 외 거래에서 27% 폭등

→ 이유는 단기 실적보다 향후 클라우드 및 AI 성장 전망에 시장이 반응

2. 클라우드 인프라 및 AI 매출에 대한 초고속 성장 기대

클라우드 인프라(OCI) 매출: 전년 대비 +55% 성장, 직전 분기보다 성장률 확대

FY26(2026회계연도) OCI 매출 가이던스 상향:

기존 +70% → +77% 증가 예상, 180억 달러 도달 전망

중장기 OCI 매출 전망:

FY27: $32B

FY28: $73B

FY29: $114B

FY30: $144B

→ AI 및 데이터센터 수요에 기반한 파격적 성장 로드맵

3. 계약 수주 폭발 + RPO 급증 = 매출 가시성 강화

1분기 수주: 3개 고객과 4건의 수십억 달러 규모 계약 체결

RPO(남은 수행 의무): $4550억, 전년 대비 +359% 증가

→ 대부분의 향후 매출이 이미 예약됨. 이는 예측 가능한 성장을 의미

→ 2~3분기 내 RPO $5000억 돌파 전망

4. 멀티클라우드 전략 + AI 신제품 출시 예고

멀티클라우드 DB 매출: Amazon, Google, Microsoft 기반으로 +1529% 폭증

37개 데이터센터 추가 예정 → 총 71개로 확장

Oracle AI Database 출시 예고 (10월)

→ 다양한 LLM(OpenAI, Gemini, Grok 등)을 Oracle DB와 직접 연동

→ 수만 개 기존 고객들이 AI를 통해 기존 데이터 활용 가능

5. 자본 지출(CAPEX) 및 주주환원

FY26 CAPEX 350억 달러 계획 → 전년 대비 +65% 증가 → AI·데이터센터 투자 집중

분기 배당금 $0.50 유지

주가는 YTD +45% 상승, S&P500(+11%) 대비 4배 수익률

AI 수요 및 대형 계약 덕분에 실적 미달에도 주가는 강력 반등했고 시장은 미래를 봤음.

폭발적 RPO 증가와 파격적 클라우드 인프라 매출 가이던스는 중장기 매출 신뢰도 제고되고 있음.

멀티클라우드 + AI 통합 전략은 오라클의 차별화된 경쟁 우위를 강화 중이다.

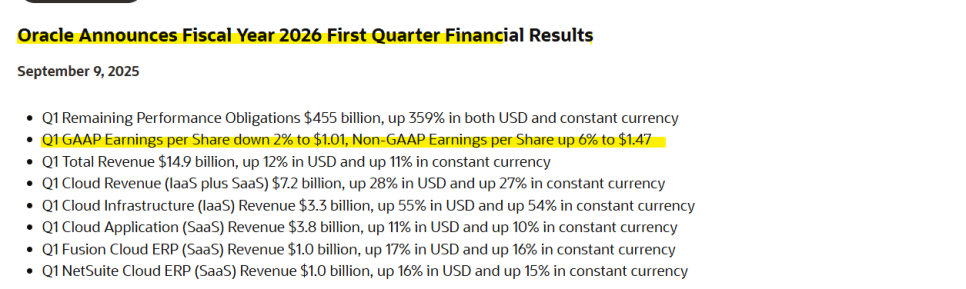

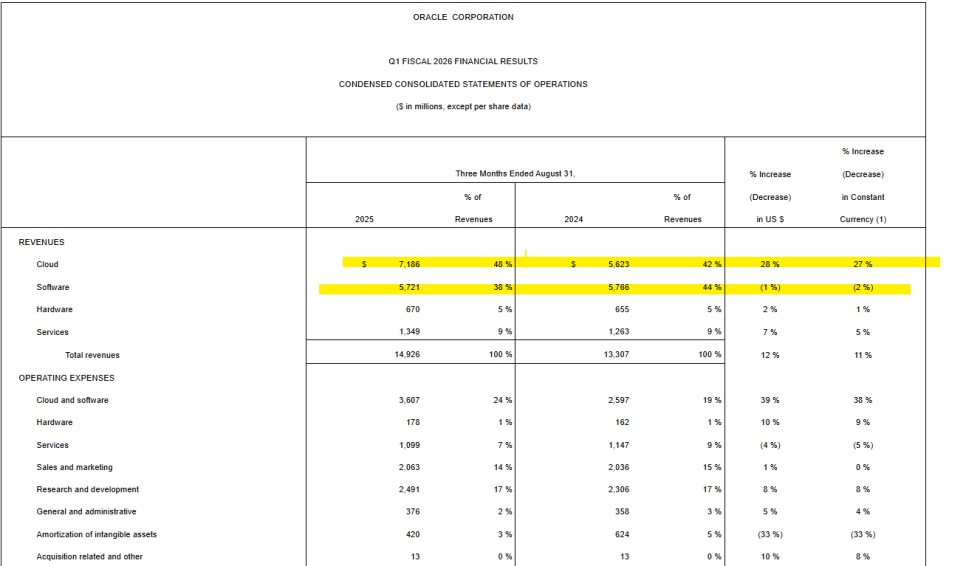

오라클은 2026 회계연도 1분기 총매출이 149억 달러로 전년 대비 12% 증가했다고 발표함 (상대통화 기준 11% 증가).

클라우드 매출(IaaS + SaaS)은 72억 달러로 28% 증가했으며,

IaaS(클라우드 인프라)는 33억 달러로 55% 증가

SaaS(클라우드 애플리케이션)는 38억 달러로 11% 증가

ERP 제품군도 고르게 성장:

Fusion Cloud ERP 매출은 10억 달러로 17% 증가

NetSuite Cloud ERP 매출도 10억 달러로 16% 증가

남은 수행 의무(RPO, Remaining Performance Obligations)는 전년 대비 359% 급증한 4,550억 달러를 기록

GAAP 기준 주당순이익은 1.01달러로 2% 감소, Non-GAAP 기준은 1.47달러로 6% 증가

클라우드 인프라 매출의 55% 성장으로 오라클의 경쟁력 강화가 뚜렷하게 나타남

RPO 급증은 장기계약 기반의 안정적인 미래 매출 확보를 시사함

비GAAP 기준 수익성 개선은 비용 통제와 고마진 사업의 확장을 반영함

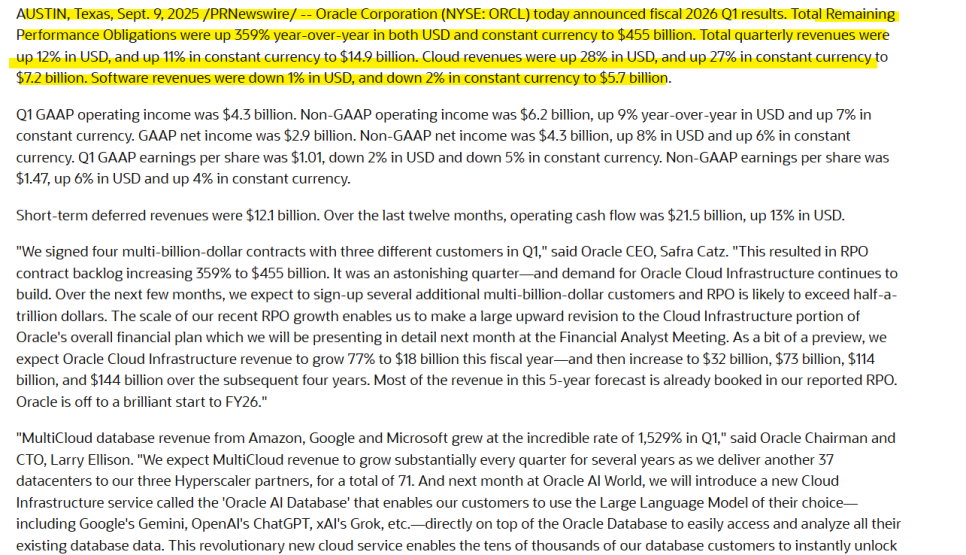

매출 및 수익:

2026 회계연도 1분기 매출은 149억 달러로 전년 대비 12% 증가 (상대통화 기준 11%).

GAAP 기준 영업이익: 43억 달러 / 순이익: 29억 달러

Non-GAAP 기준 영업이익: 62억 달러 (전년 대비 9%↑), 순이익: 43억 달러 (8%↑)

주당순이익(EPS): GAAP 기준 $1.01 (2%↓), Non-GAAP 기준 $1.47 (6%↑)

클라우드 실적:

클라우드 전체 매출은 72억 달러로 28% 증가

클라우드 인프라 매출은 55% 증가, SaaS는 11% 증가

멀티클라우드 DB 매출은 아마존, 구글, 마이크로소프트에서 1,529% 폭발적 성장

향후 37개 데이터센터를 추가 구축해 총 71개로 확장 예정

수주 및 수익 전망:

RPO(남은 수행 의무)는 전년 대비 359% 증가한 4,550억 달러

1분기 중 3개 고객과 4건의 수십억 달러 계약 체결

향후 몇 개월 내 RPO가 5,000억 달러를 초과할 전망

오라클은 클라우드 인프라 수익을 FY26에 180억 달러(77%↑)로 예상,

이후 5년간 320억 → 730억 → 1,140억 → 1,440억 달러로 폭증할 계획

AI 및 제품 전망:

Oracle AI Database 출시 예정 – 고객이 OpenAI, Google Gemini, xAI Grok 등 다양한 LLM을 Oracle DB 위에서 직접 활용 가능

AI 인프라와 AI 데이터베이스 서비스는 향후 클라우드 수요 증가의 핵심 역할을 할 것으로 전망

기타:

단기 이연수익: 121억 달러

지난 12개월간 영업현금흐름: 215억 달러 (13% 증가)

주당 0.50달러 현금배당 발표 (10월 23일 지급 예정)

RPO 폭증과 다수의 대형계약 체결은 장기 성장 가시성을 높이며 실적 안정성에 긍정적임.

AI 기반 클라우드 제품(Oracle AI Database 등) 출시는 차세대 성장 동력으로 자리매김 가능함.

멀티클라우드 및 하이퍼스케일러 연동 전략의 가시적 성과(1,529% 성장)는 경쟁사 대비 강점을 시사하고 있음.

매출 구성:

총매출: 149.3억 달러 (전년 대비 12% 증가)

클라우드: 71.9억 달러 (48% 비중, 28% 증가) – 매출 비중 증가

소프트웨어: 57.2억 달러 (38% 비중, 1% 감소)

하드웨어: 6.7억 달러 (2% 증가)

서비스: 13.5억 달러 (7% 증가)

영업비용 및 수익성:

총 영업비용: 106.5억 달러 (14% 증가, 매출의 71%)

클라우드/소프트웨어 비용: 36.1억 달러 (39% 증가 → 규모의 경제 아직 미흡)

R&D 비용: 24.9억 달러 (8% 증가, 매출의 17%)

구조조정 비용: 4.0억 달러 (전년 대비 448% 폭증)

무형자산 상각비는 33% 감소 → 비용 효율화

영업이익: 42.8억 달러 (29% 마진, 7% 증가)

순이익: 29.3억 달러로 사실상 전년과 동일

희석 주당순이익 (GAAP): $1.01 (전년 $1.03 → 2% 감소)

기타 항목:

이자 비용: 9.2억 달러 (10% 증가) → 부채 부담 여전

세금 부담: 5.0억 달러로 108% 증가 → 실효세율 상승 추정

희석 주식 수: 2.91억 주 → 주식 수 증가로 주당 이익 희석 영향

클라우드 부문의 고성장에도 불구하고 총 순이익은 정체, 비용(특히 구조조정·이자비용) 압박 존재함.

소프트웨어 매출 감소는 레거시 사업의 하락세를 반영하며 클라우드 전환의 필요성 강조되고 있음.

무형자산 상각 감소와 고정비 효율화는 중장기 수익성 개선 가능성을 뒷받침함.

이번 오라클 실적 발표에서 투자자가 주목해야 할 핵심은 단기 실적보다 장기 클라우드·AI 성장 전망에 시장이 반응했다는 점임.

RPO 급증과 멀티클라우드·AI 서비스 강화는 앞으로의 수익 흐름이 이미 상당 부분 확보되었음을 보여주는 신호임.

오라클에 직접 투자하지 않더라도, AI 인프라를 제공하거나 AI 모델을 클라우드에서 연결해주는 기업들의 역할이 얼마나 커지고 있는지는 분명한 트렌드로 여겨야 하지 않을까.

이처럼 AI 시대에는 '모델'뿐 아니라, 데이터·인프라·배포 생태계를 갖춘 기업이 수혜를 가져간다는 사실에 주목.

AI 산업에 관심을 갖는 투자자라면 클라우드 인프라와 AI 활용 플랫폼의 수익화 가능성을 중심으로 종목과 흐름을 살펴보는 것이 중요할 것으로 보인다.

아직도 중요한 것은 AI시장이 초입이라는 것

댓글 0

첫번째 댓글을 남겨주세요