웰쓰빌더의 프리미엄 리포트 :)

동양고속 주가 급등 이유는, 서울고속터미널 재개발(Ft. 천일고속)

웰쓰빌더

2025.12.11

시총 1,600억인 동양고속 주가가

오늘도 상승하고 있다.

올 11월만 하더라도 7,000원이었던 종목이

왜 이렇게 오르는 것일까.

*제 모든 컨텐츠는 리딩 등도 아니며

투자의 모든 판단, 책임, 그에 따른 결과는

모두 본인의 몫입니다.

본문 핵심 요약하면

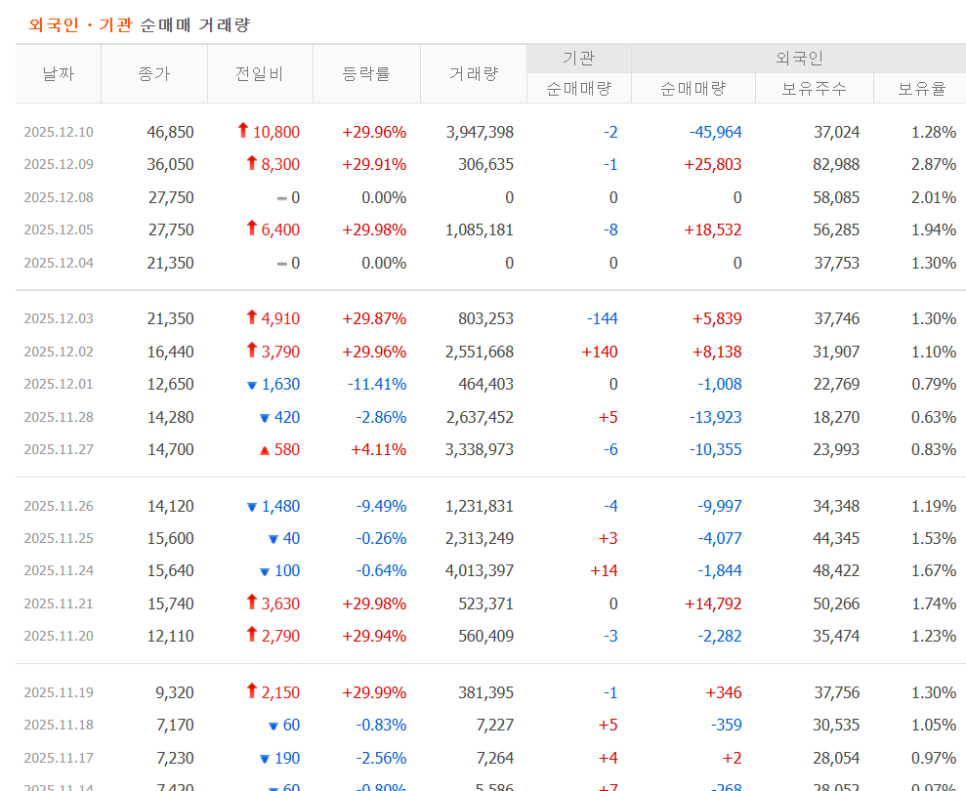

동양고속은 시가총액 1,600억 규모의 고속버스 운송기업으로, 최근 주가가 7,000원에서 몇 주 만에 6배 이상 급등했다.

서울시가 서울고속버스터미널 부지를 재개발하기로 하면서, 터미널 지분 0.17%를 가진 동양고속이 ‘재개발 수혜주’로 시장의 주목을 받기 시작했다.

고터는 지하화·현대화·초고층 복합도시 조성을 포함한 대규모 개발 프로젝트로, 강남 도시 구조 변화의 중심이 될 사업이다.

동양고속 주가 상승은 기업 실적이 아닌 테마 수급의 영향이 크며, 유통주식수가 적어 단기 급등과 급락 가능성이 매우 높은 종목 구조를 갖고 있다.

실적은 3년 연속 적자, 부채비율 약 500% 등 기초 체력은 약해 재개발 기대 외에는 상승 근거가 제한적이다.

현재 주가는 펀더멘털이 아닌 기대감과 수급이 만든 결과로, 투자 시 높은 변동성과 리스크를 반드시 고려해야 한다.

서울시의 고속버스터미널

재개발 사업은?

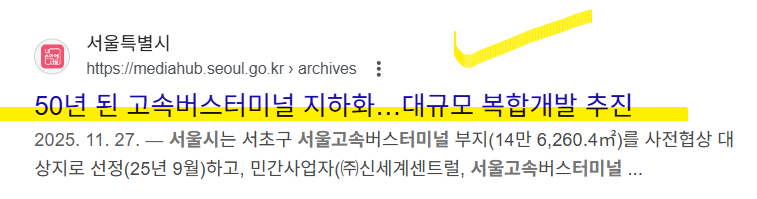

고터 부지(약 14만6천㎡) 가 서울시의 사전협상 대상지로 선정되며 재개발이 공식적으로 시작됨.

터미널은 50년 이상 노후, 주차장·동선 문제·교통체증·대기오염 등 지역 슬럼화 요인이 누적됨.

민간사업자(신세계센트럴 + 서울고속버스터미널)가 제안한 안의 핵심은 고속버스터미널 완전 지하화 + 현대화.

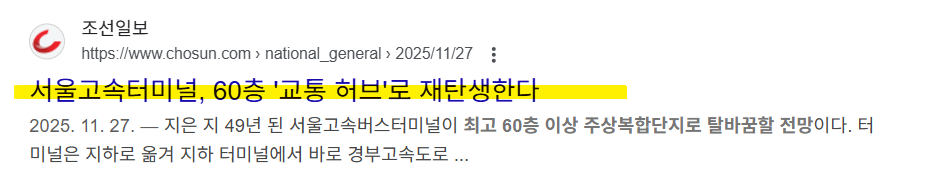

지상부는 업무·상업·숙박·문화·주거가 결합된 초고층 입체복합도시로 개발 예정(예: 60층 이상).

‘한강–공항–전국’을 잇는 미래교통플랫폼, 글로벌 기업을 위한 신성장 허브, 녹지·문화축 연결 등이 포함됨.

서울시는 보행교·교통체계 개선 등 공공성 강화를 전제로 협상 후, 도시관리계획 변경 → 인허가 → 최종 확정 절차로 진행할 예정.

서울고속버스터미널(고터)은 지하화 + 초대형 복합개발을 추진하면서,

강남 한복판의 도시 구조를 새로 짜는 ‘초대형 재개발 프로젝트’로 공식화되었다.

이걸 60층 교통허브로 바꿀 것이라니 참..

지하를 또 얼마나 팔 것인가

확실한 것은 부동산 가치가 엄청날 것으로 보임.

고속버스터미널(고터) 가치는 대략적으로?

부지 면적: 14만 6,260㎡(약 4만 4,000평)

공시지가 기준 평가: 약 1조 원 수준 (보수적 평가)

시장가치(복합개발 가정):

강남권 초대형 복합개발 + 60층 주상복합 + 업무·상업시설 포함

→ 통상 공시지가 대비 3~5배 프리미엄이 붙기 때문에

→ 실거래·개발 완료 기준 가치 3~5조 원 이상으로 보는 시각도 존재.

즉, 현재 기사에서 언급하는 1조는 “최소치(공시지가)”이며, 실제 사업화 단계에 들어가면 가치는 수조 원 단위로 재평가될 가능성이 있다는 점이 핵심이다.

동양고속은 무슨 회사?

동양고속은 ‘전국을 연결하는 고속버스 기업’이며,

고속버스 8대 회사 중 하나로 1968년부터 운영된 상장사입니다.

동양고속은 서울·부산·대구·창원·전주 등 전국 주요 도시를 연결하는 고속버스 회사로, 1968년에 설립된 오래된 교통 운송기업입니다.

본사는 서울 고속버스터미널(센트럴시티)에 있으며, 차고지와 정비공장은 경기도 안양에 있습니다.

고속버스 업계에서는 8대 업체 중 하나이며, 한진고속을 인수하면서 몸집을 크게 키워 현재 약 328대의 버스를 보유하고 있습니다.

서울–천안, 서울–부산, 서울–전주 등 수요가 많은 노선의 강자로,

프리미엄 고속버스도 적극 도입하는 회사로 알려져 있음.

어떻게 보면 정말 단순해보이는데 왜 이 기업의 주가가

크게 오르는 것일까

참고사항..

서울고속터미널은 1975년 서울시장이 종합버스 터미널 계획을 세우긴 했지만, 결국엔 고속버스 회사들이 공동으로 설립·운영한 터미널이어서, 주요 운송사였던 천일고속·동양고속 등이 지분을 나눠 보유하게 된 구조다.

즉, 운송사들이 터미널 운영권 확보와 노선 기반 강화를 위해 소유 지분을 함께 들고 있던 역사적 이유 때문이다.

동양고속 주가 크게 오르는 이유

동양고속 주가는 ‘서울고속버스터미널(고터) 재개발 수혜 기대감’ +

‘유통 물량 적은 테마주 폭등 구조’ 때문에 치솟는 것임

상장주식수가 단 280만주

오늘도 크게 급등하고 있음.

유통물량 적었던 천일고속도

고속터미널개발 관련주로 크게 올랐음.

고터 재개발 공식화로 오른 것임

서울시가 서울고속버스터미널 부지(고터) 복합개발을 본격 추진한다고 발표.

고터가 지상 60층 이상 복합시설로 개발될 수 있다는 기대감이 붙음.

1) 동양고속이 고터 지분 보유

고터 최대주주: 신세계센트럴시티 70.49%

2대: 천일고속 16.67%

동양고속: 0.17% 지분 보유 → 이 0.17% 때문에 “고터 개발 수혜주”로 묶여서 매수세 몰림.

2) 천일고속 다음 ‘2차 테마주’로 불 붙음

먼저 천일고속이 9연상 찍으며 광기 장세.

그다음 “관련주 2번 타자”로 동양고속에 불기둥 매수세가 몰리며 5연상, 3주 만에 주가 6배.

3) 실적·재무는 취약 (기초체력 약함)

3년 연속 영업손실, 부채비율 500%대 수준 언급.

본업인 여객운송은 구조적으로 성장성이 크지 않고, 최근 턴어라운드라고 해도 펀더멘털로 설명되는 급등은 아님.

4) 유통주식수(소액주주 물량)가 적어서 변동성 극단적

실제 시장에서 도는 물량이 발행주식의 약 35% 정도라서

단타·테마 매수세가 한 번 몰리면 상한가 직행 → 그만큼 나중에 급락 리스크도 큼.

그럼 지분을 갖고 있는 기업들은 어떤 방식으로

수혜를 볼 것인가?

① 지분가치 재평가(Valuation Re-Rating)

개발이 확정되면 터미널 부지의 장부가 대비 시가가 급격히 상승

기업 재무제표상 자산가치가 올라가면 주가가 반영하려는 힘이 작동

천일고속·동양고속의 최근 급등은 이 기대감 반영이 핵심

② 사업 참여에 따른 개발이익(지분율 비례)

개발 과정에서

부지 매각 대금,

개발 후 수익 배분,

재개발된 부동산의 임대·운영 수익

등이 발생할 수 있음.

지분율 비례로 보면:

천일고속(16.67%) → 수천억 단위 가능성

동양고속(0.17%) → 지분은 작지만, 시총(1,600억) 대비 “상대적 임팩트”가 크다는 게 핵심

따라서 동양고속은 절대 금액은 작아도 지분 가치 대비 영향력은 매우 큼.

③ 재개발 후 운영·임대 구조 변화로 장기적 수익성 개선

신세계센트럴 중심의 복합개발이지만,

상업시설

업무시설

환승센터 운영

주차·교통 허브 기능

등에서 추가 수익 분배 가능성이 논의될 여지가 있음.

기업마다 참여 방식은 다르지만

→ 기존 “운송업 기업의 한계를 뛰어넘는 자산가치 상승 기회”가 포인트.

동양고속·천일고속은 고터 부지 가치가 개발로 크게 올라가면서

보유 지분의 시가가 재평가되는 효과(자산가치 상승)를 먼저 누리고,

이후 부지 매각·개발이익·임대수익 배분 등 지분율에 따른 실제 금전적 이익을 얻을 가능성이 있다.

즉, 단기엔 지분가치 재평가로 주가 상승, 장기엔 개발 이익 배분이

‘현금 흐름’으로 돌아오는 구조라고 이해하면 된다.

웰쓰빌더의 생각

재개발 기대감은 강하지만, 아직 구체화된 사업 구조나 실질적 이익은 드러난 바 없다.

특히 본업의 실적이 약한 만큼 주가가 기대감만으로 움직이는 구간일 가능성이 높다.

유통주식수가 적어 상승도 빠르지만, 반대로 조정이 오면 하락 속도 역시 매우 빠를 수 있다.

즉, 지금의 가격은 기업가치가 아니라 ‘수급과 테마’가 만든 시장의 결과라는 점을 유의해야 한다.

투자는 언제나 리스크가 따르니, 냉정하게 판단하고 자신만의 원칙을 지키기도 해야함.

댓글 0

첫번째 댓글을 남겨주세요