웰쓰빌더의 프리미엄 리포트 :)

브로드컴 AVGO 하락 이유, 오라클에 이어 또 하락?

웰쓰빌더

2025.12.14

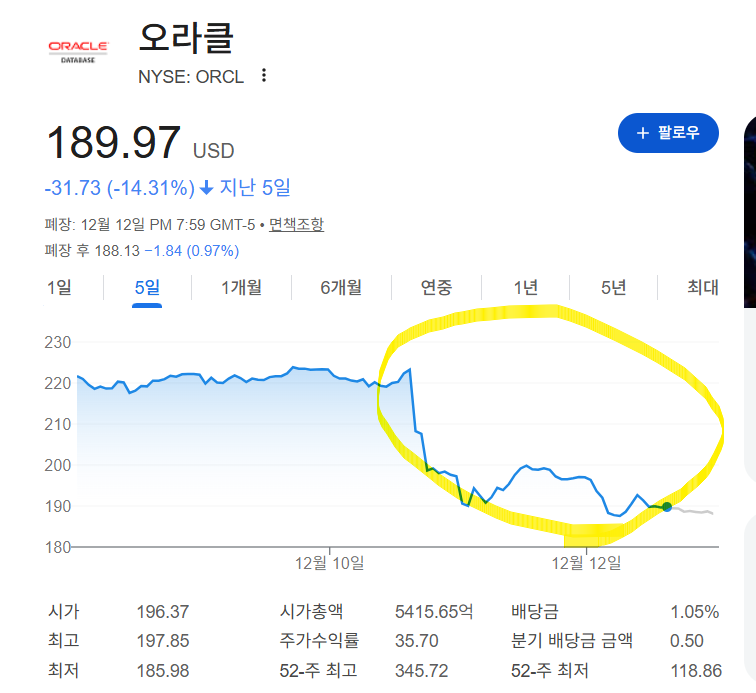

최근 실적발표를 한 오라클 ORCL의 주가도 크게 하락했는데

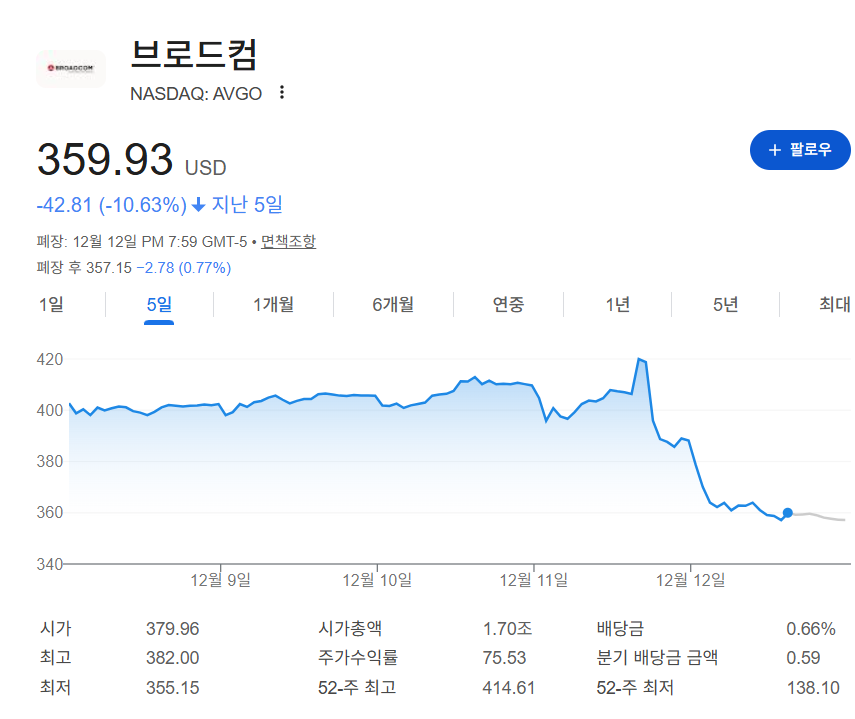

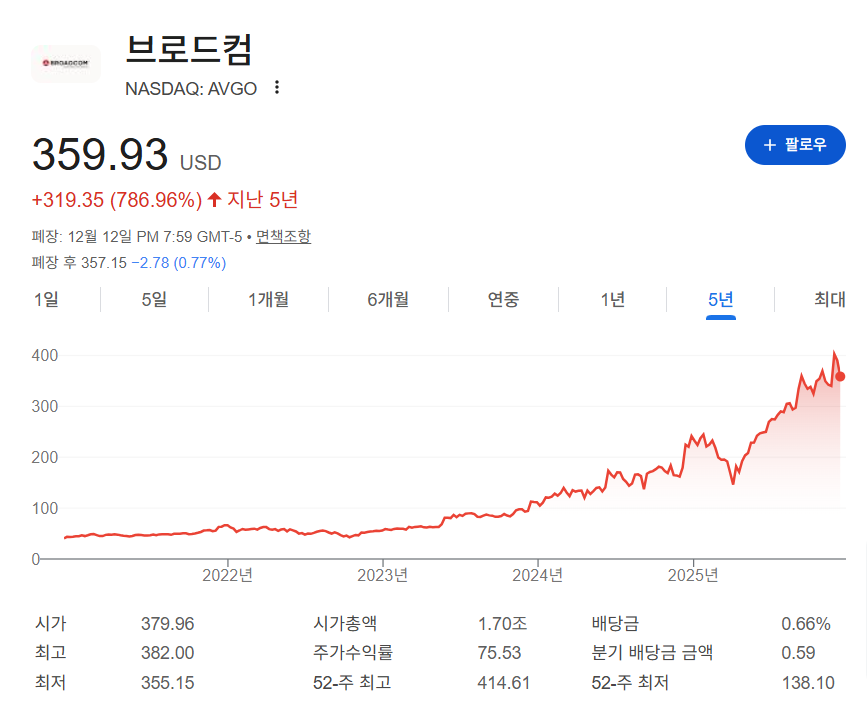

브로드컴 AVGO도 크게 하락했다.

오라클과 브로드컴의 차이라면

오라클은 실적발표 그 즉시 하락했지만

브로드컴은 실적발표 당일은 상승했지만

오라클 하락 여파+실적발표 후 다양한 해석들이 맞물리며

크게 하락한 것으로 보인다.

당일 무려 10% 이상 빠졌는데

이게 매수의 기회일지 아닐지에 대해서

여러 의견이 갈리고 있는 상황이다.

여기서 변하지 않는 사실은

AI시대는 여전히 달라지지 않았고

사람들의 기대감도 깨지지 않았음.

*제 모든 컨텐츠들은 리딩 등도 아니며

투자의 모든 판단과 책임, 그에 따른 결과는

모두 본인의 몫입니다.

본문 핵심 요약하면

오라클과 브로드컴 모두 실적 발표 이후 주가가 급락했지만, 브로드컴의 하락은 실적 부진이 아니라 실적 이후 해석 변화와 기대 조정에서 발생했다.

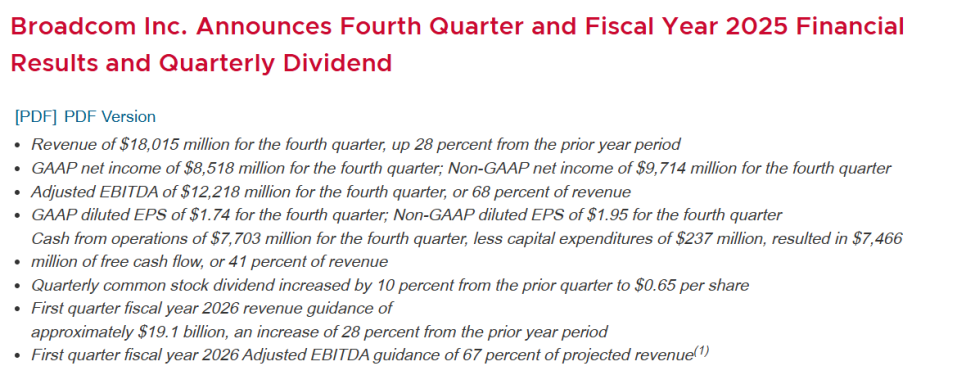

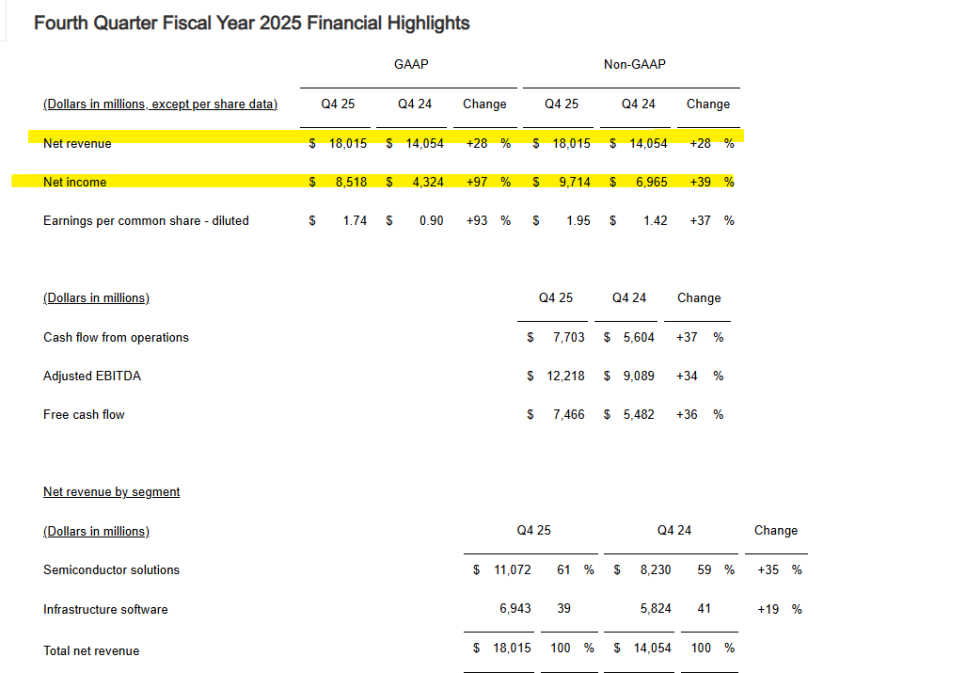

브로드컴은 2025년 4분기 매출 +28%, AI 반도체 매출 +74%로 실적 자체는 매우 강했고, 현금흐름과 배당 역시 사상 최고 수준을 기록했다.

주가 급락의 직접적 원인은 AI 매출은 성장하지만 AI 부문 마진이 상대적으로 낮다는 CEO 발언과 2026년 AI 매출 가이던스 보류로 인한 투자심리 위축이다.

다만 브로드컴은 칩 단품에서 AI 랙(시스템) 단위 판매로 사업 구조를 확장하며, 마진율보다 총이익과 매출 절대 규모를 키우는 국면에 있다.

AI 인프라 수요, 브로드컴의 기술·현금·배당 경쟁력은 변하지 않았으며, 이번 조정은 기업 가치 훼손이 아닌 시장 기대치 재설정 과정으로 해석된다.

브로드컴 실적은?

우선 이번 브로드컴 실적에서

제일 중요한 부분은 아래임.

2025년 4분기 매출 180억 달러(+28%), AI 반도체 매출이 74% 급증하며 성장 주도

AI 매출 65억 달러, 엔스로픽·오픈AI 등 LLM 고객 확대로 커스텀 AI 칩 수요 폭증

칩 단품이 아니라 ‘AI 랙(서버 시스템) 통째 판매’로 매출 규모 확대

마진율은 일부 낮아져도 총이익·매출 절대액은 더 커지는 구조로 전환 중

브로드컴 좋은 실적에도 불구하고

하락한 이유는

브로드컴 CEO가 “AI 매출은 늘지만 AI 부문 마진은 낮다”고 언급 → AI 수익성에 대한 의구심 확산

2026년 AI 매출 가이던스 제시를 보류 → 성장 가시성 부족으로 투자심리 급랭

이 발언이 AI 테마 전반의 밸류에이션 부담을 자극하며 반도체·기술주로 매도 확산

*브로드컴 실적을 보면

1. 4분기 실적(전년 대비 매우 강함)

매출: 180.15억 달러(+28%)

GAAP 순이익: 85.18억 달러

Non-GAAP 순이익: 97.14억 달러

조정 EBITDA: 122.18억 달러(매출의 68%) → 초고수익성 유지

희석 EPS(GAAP): 1.74달러 / Non-GAAP: 1.95달러

2. 현금창출력(FCF)

영업현금흐름: 77억 달러

CAPEX: 2.37억 달러 → 매우 낮음

자유현금흐름(FCF): 74.66억 달러(매출의 41%)

→ 반도체 기업 중 최상위권 현금창출 능력.

3. 주주 환원

분기 배당 10% 인상 → 주당 0.65달러

4. 2026년 1분기 가이던스(굉장히 공격적)

매출 전망: 191억 달러(+28%)

조정 EBITDA: 매출의 67% 수준 유지

매출·이익 모두 시장 기대 이상으로 강하게 성장했고, 배당도 10% 인상했다.

2026년 1분기 가이던스 역시 매출 +28% 성장 전망으로 매우 공격적이다.

회사의 경쟁력도 크게 달라진 것은 없음.

이외에도 다른 핵심 포인트는

Q4 매출 180억 달러(+28%) → 사상 최대

AI 반도체 매출 +74% YoY → 실적 성장의 핵심 동력

2026년 1분기 AI 반도체 매출 전망: 82억 달러 (YoY 2배)

커스텀 AI 가속기 + 이더넷 AI 스위치가 주도

2026년 1분기 매출 가이던스: 191억 달러(+28%)

조정 EBITDA 마진: 67% 유지 → 초고수익 구조 지속

2025년 연간 FCF: 269억 달러 → 현금창출력 압도적

분기 배당 10% 인상 → 0.65달러

연간 배당 2.60달러 (15년 연속 증가, 사상 최대)

브로드컴은 지금 ‘AI 인프라 독점적 공급자 + 현금 머신 + 배당 성장주’의

3요소를 동시에 충족시키는 단계에 있음

매력적인 기업임은 분명함.

실적 세부적으로 보면

1. Q4 2025 핵심 요약

매출: 180억 달러 (+28% YoY)

순이익:

GAAP +97%, Non-GAAP +39%

EPS:

GAAP +93%, Non-GAAP +37%

조정 EBITDA: 122억 달러 (+34%, 마진 68%)

자유현금흐름(FCF): 74.7억 달러 (+36%)

현금 보유액: 162억 달러 (전분기 대비 큰 폭 증가)

사업부별

반도체: 110.7억 달러 (+35%, 매출 비중 61%)

인프라 소프트웨어: 69.4억 달러 (+19%)

2. FY 2025 연간 핵심

연매출: 638.9억 달러 (+24%)

순이익:

GAAP +292%, Non-GAAP +42%

조정 EBITDA: 430억 달러 (+35%)

연간 FCF: 269억 달러 (+39%)

연간 사업부

반도체: +22%

인프라 소프트웨어: +26%

→ AI + 소프트웨어 동반 성장 구조 확인

3. 2026년 1분기 가이던스

매출: 약 191억 달러

조정 EBITDA 마진: 67% 유지

브로드컴은 지금 ‘AI 반도체 성장 엔진 + 초고마진 + 현금·배당 여력’

이 동시에 강화되는 국면임.

이런 상황에서 브로드컴에 대한 기대감이 낮아졌다니..

웰쓰빌더의 생각

브로드컴의 경쟁력은 AI 서버에 필요한 칩·네트워크·시스템을 한 번에 공급하는 회사라는 점이다.

그래서 AI가 커질수록 매출과 현금이 동시에 쌓이고,

돈을 벌면서도 배당까지 꾸준히 늘릴 수 있는 구조를 갖고 있다.

이번 브로드컴 하락은 실적이 나빠서가 아니라, 기대가 너무 앞서 있었기 때문이다.

AI 매출·현금흐름·배당 모두 숫자로는 여전히 최상위 레벨이다.

마진 우려는 구조 변화(시스템 판매 확대)에 따른 일시적 해석 차이에 가깝다.

AI 인프라의 방향성은 바뀌지 않았고, 브로드컴의 포지션도 흔들리지 않았다.

결국 이 구간은 기업이 아니라 시장의 기대를 재조정하는 시간이라고 본다.

댓글 0

첫번째 댓글을 남겨주세요