웰쓰빌더의 프리미엄 리포트 :)

미국 원전주 FERMI OKLO 급락 이유는, 페르미아메리카

웰쓰빌더

2025.12.14

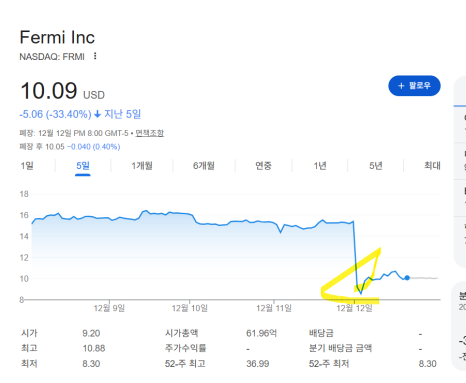

페르미아메리카 FERMI 오클로 OKLO가

단 하루만에 33%, 19%나 급락했다.

어떤 이유로 이렇게 떨어졌을까?

일단 결론부터 이야기 하자면

단순한 단기 악재가 아니라,

AI 데이터센터 - 전력 수요 - 원전 투자라는 연결 고리 자체에 대한

시장의 시각이 한 단계 냉각된 사건으로 보는 것이 더 정확합니다.

*제 모든 컨텐츠는 리딩 등도 아니며

투자의 모든 판단, 책임, 그에 따른 결과는

모두 본인의 몫입니다.

본문 핵심 요약하면

FERMI·OKLO 급락은 단기 악재가 아니라 구조적 기대 조정

AI 데이터센터 → 전력 수요 → 원전 투자로 이어지는 연결 고리에 대해 시장이 한 단계 보수적으로 재평가한 결과임.

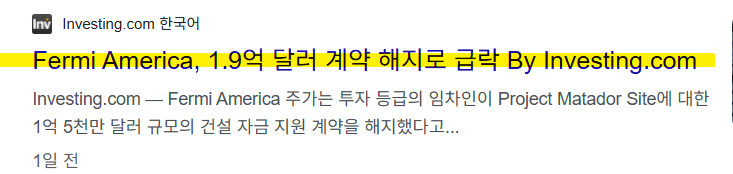

FERMI 급락의 직접 원인은 ‘첫 임차인 계약 해지’

1.5억 달러 규모의 첫 핵심 임차인 자금 조달이 무산되며, 프로젝트 자체보다 초기 신뢰도와 자금 조달 구조에 대한 의문이 커짐.

사업 계획의 시간 격차가 핵심 리스크로 부각

데이터센터는 즉각적인 전력을 필요로 하지만, 원전 전력 공급은 최소 10년 이상 소요되는 장기 인프라라는 점이 재인식됨.

OKLO 하락 역시 데이터센터 확장 속도 조정 이슈

오라클–OpenAI 데이터센터 완공 일정 지연 보도로, AI 인프라 확장이 ‘폭발적 직선 성장’은 아닐 수 있다는 해석 확산.

전력 수급 숫자로 보면, 당장 원전이 필수는 아님

미국의 태양광·풍력 중심 신규 발전과 BESS 병용만으로도

2030년까지 예상되는 데이터센터 전력 수요는 감당 가능한 수준이라는 판단이 우세.

정치·규제 리스크까지 겹치며 투자심리 위축

일부 프로젝트의 정치적 연관성 보도로, 향후 정책·인허가·금융 환경 변화 가능성이 추가 변수로 작용.

결론적으로 이번 하락은 ‘AI 버블 붕괴’가 아님

원전 테마가 틀린 것이 아니라, AI 전력 수요를 너무 앞당겨 반영했던 기대가 조정된 구간으로 해석됨.

Fermi 주가 34% 급락,

직접적인 트리거는?

Fermi는 최근 AI 데이터센터 첫 임차인과의

약 1.5억 달러 규모 계약 해지를 공식적으로 공개했음.

이 소식이 전해지자 주가는 하루 만에 약 34% 급락했다.

인베스팅 닷컴에도 해당 내용이 올라와있음.

문제는 계약 해지 자체보다,

“첫 임차인”이라는 상징성이다.

Fermi America의 AI 데이터센터(Project Matador)는 첫 핵심 임차인으로부터 예정됐던 1억5천만 달러 자금 조달이 무산됐다.

Fermi America, AI 데이터센터 프로젝트 관련 1억5천만 달러 투자 철회 공시

해당 자금은 첫 주요 임차인(투자등급 신용)이 공사비 선지급 형태로 제공 예정이었음

9월: 비구속적 LOI 체결 → 11월: 최대 1.5억 달러 선지급 합의

그러나 실제 자금 집행은 단 한 번도 이뤄지지 않음

LOI 독점 기간 종료 이틀 후, 임차인이 공식적으로 계약 종료 통보

프로젝트 자체가 취소된 것은 아니지만, 초기 신뢰·자금 조달 측면에서 큰 타격

즉

아직 실질 매출이 크지 않은 단계인데

초기 프로젝트 신뢰도를 보여줄 핵심 계약이었고

향후 대형 임차인 유치의 기준점인데

이 계약이 깨지면서 시장은 Fermi의 사업 현실성을 다시 보기 시작했다.

Fermi의 사업 구조,

시장이 다시 계산하기 시작한 지점

Fermi의 계획은 매우 야심찼음.

총 11GW 규모 데이터센터 캠퍼스 개발

1단계: 내년 말까지 1GW 임대

초기 전력원: 가스 발전 + 태양광

2035년 이후 신규 대형 원전 전력 공급

최종적으로 대형 원전 4기 건설 목표

여기서 시장이 의문을 제기한 지점은 명확함.

“지금 필요한 전력과, 원전이 실제 공급되는 시점 사이의 시간 격차”

AI 데이터센터는 지금 당장 전력이 필요하지만,

원전은 10년 이상 걸리는 장기 인프라임.

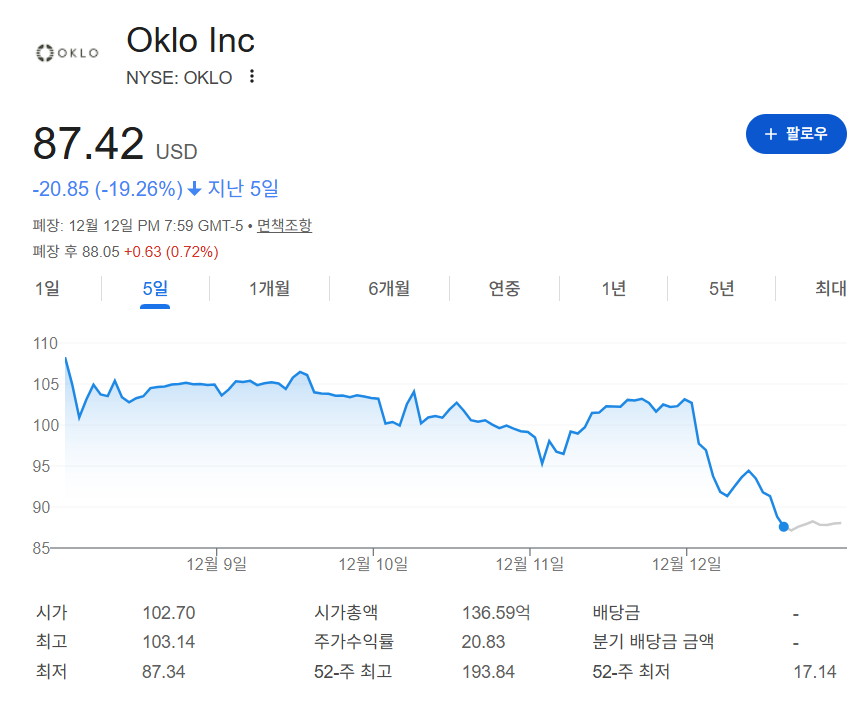

Oklo 급락도 같은 맥락

Oklo 역시 약 15% 급락했고

직접적인 계기는 다음 보도임.

오라클이 OpenAI 데이터센터 일부 완공 시점을

2027년 → 2028년으로 연기

이는 곧 시장에 이렇게 해석한 것으로 봤다.

“AI 데이터센터 확장은 분명 진행 중이지만,

속도는 시장이 기대한 만큼 직선적이지 않을 수 있다.”

원전·SMR 관련주들은 ‘폭발적 데이터센터 수요’라는

가정 위에 밸류에이션이 쌓여 있었기 때문에,

조금만 일정이 밀려도 주가 변동성이 커질 수밖에 없습니다.

숫자로 보면, 원전이 정말 당장 필요한가?

여기서 중요한 건 전력 수급의 현실적인 숫자임.

미국 연간 신규 발전 설비 증가량: 60~80GW

현재 연간 신규 데이터센터 전력 수요: 2~3GW

2030년 예상치: 6~9GW (약 3배)

미국의 신규 발전은 대부분이 태양광·풍력이며,

BESS(에너지 저장장치)를 병용하면

실질적으로 12~16GW 수준의 데이터센터 전력까지 감당 가능한 구조임.

데이터센터 증가 = 곧바로 원전 필수

이 공식이 아직은 성립하지 않는 구간이라는 판단이 확산된 것으로 보인다.

게다가 정치 리스크까지 겹친 상황

여기에 또 하나의 변수도 등장했음.

Fermi 등 일부 AI·데이터센터 프로젝트에

현 정부 관료 및 유력 인사들과의 연관성 보도

향후 정권 변화 시

정책 지원 축소

인허가 지연

금융 지원 환경 변화 가능성

원전은 특히 정치·규제 리스크에 매우 민감한 산업이기 때문에,

이런 보도는 투자 심리를 더 위축시키는 요인이 된다.

정리하면 이번 급락의 본질을 보자면

이번 Fermi·Oklo 급락은

AI 버블 붕괴라기보다는

AI 전력 수요를 너무 앞당겨 해석한 기대의 조정에 가까움

그러면 이제 반대로 투자자들이 질문할 것은.

미국의 데이터센터 신설 속도가

2030년까지 ‘예상치(약 3배)’를 얼마나 더 상회하느냐?

이 속도가 예상을 크게 넘어설 때,

그때서야 대형 원전·SMR 신설의 절대적 타당성이

다시 강하게 부각될 가능성이 높음.

웰쓰빌더의 생각

이번 급락은 공포라기보다 기대가 한 박자 늦춰진 조정에 가깝고

AI는 계속 가지만, 전력과 인프라는 생각보다 현실의 속도를 따른다.

원전은 틀린 베팅이 아니라 너무 이른 베팅이었을 가능성이 드러난 구간임.

결국 승부는 데이터센터 증설 속도가 예상을 얼마나 넘어설지에 달려 있음.

댓글 0

첫번째 댓글을 남겨주세요