웰쓰빌더의 프리미엄 리포트 :)

에임드바이오 급등 이유, 10월 베링거 딜 반영?

웰쓰빌더

2025.12.15

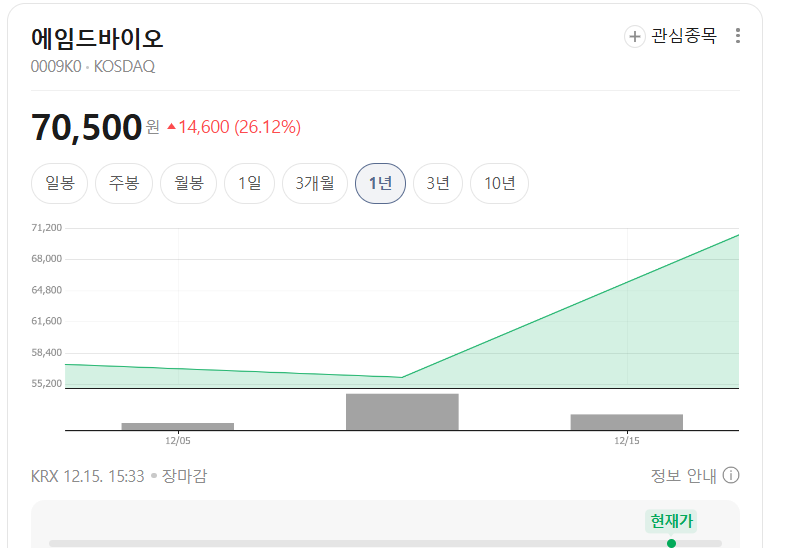

에임드바이오가 상장 후 계속해서 상승세를 이어가고 있다.

무엇보다 이번 상승의 이유는

베링거 딜을 반영한 가치를 반영하여

상승했다는 것인데..

왜 이렇게 오르나 체크만 해보자.

*제 모든 컨텐츠는 리딩 등도 아니며

투자의 모든 판단, 책임, 그에 따른 결과는

모두 본인의 몫입니다.

본문 핵심 요약하면

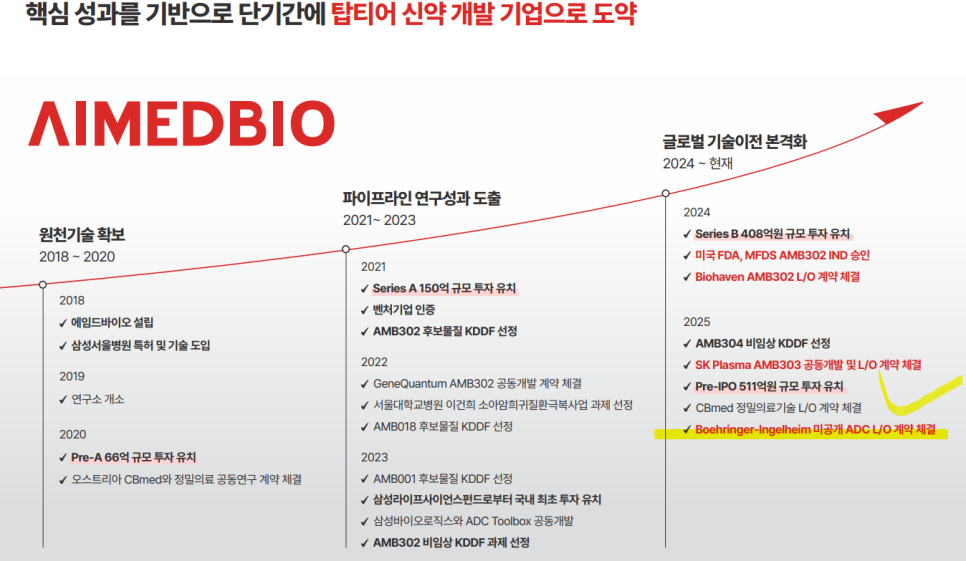

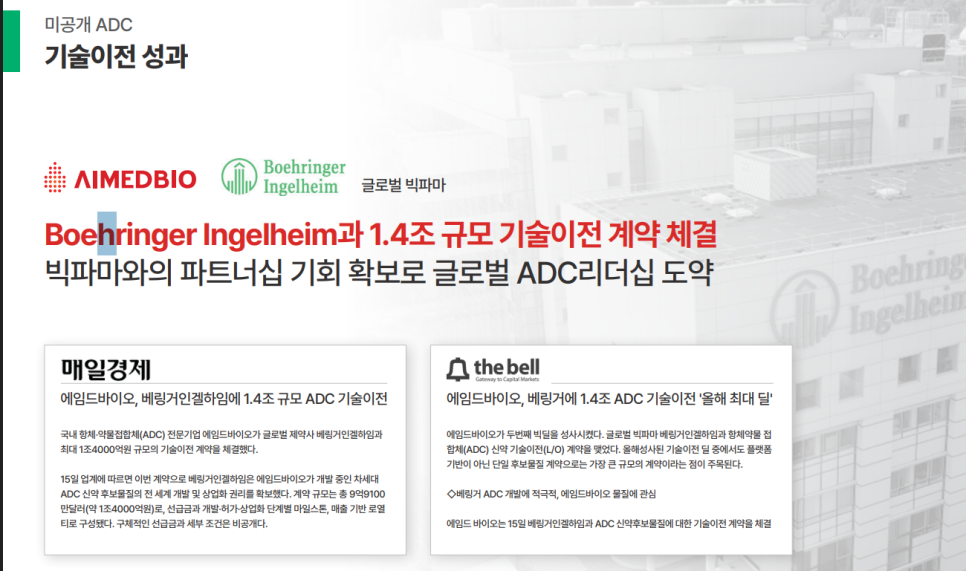

에임드바이오의 상승은 상장 전 체결한 1.4조 원 규모 베링거인겔하임 ADC 기술이전이 주가에 본격 반영된 결과다.

글로벌 빅파마가 전 세계 개발·상업화 권리를 확보한 딜이라는 점에서, 단순 기대가 아닌 이미 검증된 기술력으로 평가받고 있다.

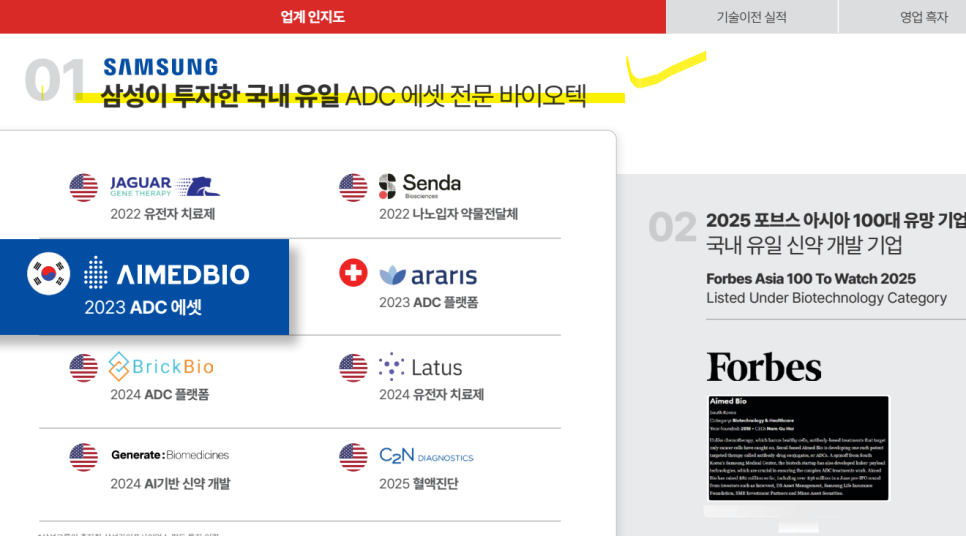

여기에 삼성바이오로직스와의 ADC 페이로드 공동개발, 삼성라이프사이언스펀드 투자 이력까지 더해지며 신뢰 프리미엄이 형성됐다.

다만 현재 시가총액 4조 원은 기대가 상당 부분 선반영된 구간으로, 향후 주가는 임상 진척과 추가 기술이전 성과가 실제로 이어질 수 있느냐에 달려 있다.

에임드바이오 왜 오르는 것일까?

*대략적으로 4가지 요인을 보면

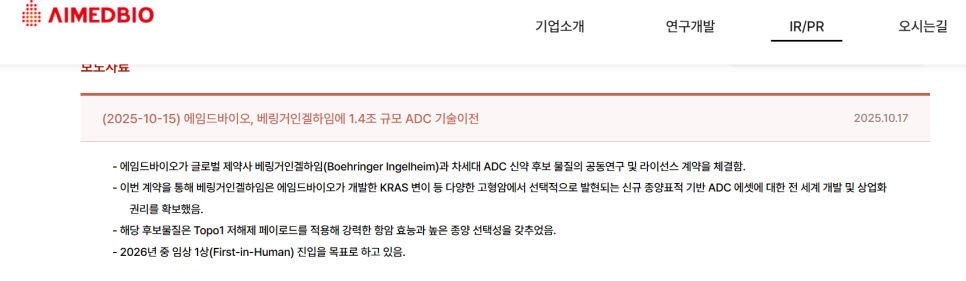

베링거인겔하임과 1조 4천억 원 규모 ADC 기술이전 계약

상장 전에 이미 글로벌 빅파마와 대형 기술이전을 성사시키며, 기대가 아닌 실체 있는 성장 모멘텀을 보유한 기업으로 평가받음.

삼성바이오로직스와 ADC 페이로드 공동개발

단일 파이프라인이 아닌 ADC 전주기 통합 플랫폼 기업으로 인식되며 밸류에이션 프리미엄 형성.

삼성라이프사이언스펀드 투자 국내 유일 바이오텍

삼성물산·삼성바이오로직스·삼성바이오에피스가 출자한 펀드의 선택을 받았다는 점이 신뢰도와 상징성을 동시에 강화.

ADC 시장의 구조적 성장성

글로벌 ADC 시장이 빠르게 확대되는 국면에서, 기술·파트너·상업화 가능성을 동시에 갖춘 기업으로 부각.

에임드바이오 상한가의 핵심은 1.4조 원 규모 ADC 기술수출로 기술력이

이미 검증된 상태에서 삼성·빅파마 협업 프리미엄이 동시에 작용했기 때문임.

에임드바이오와

베링거인겔하임의 딜은?

계약 상대: 베링거인겔하임(글로벌 빅파마)

계약 규모: 총 1.4조 원 수준의 ADC 기술이전

핵심 자산: KRAS 변이 등 고형암에서 선택적 발현되는 신규 종양표적 ADC

권리 범위: 베링거인겔하임이 전 세계 개발·상업화 권리 확보

기술 포인트: Topo1 저해제 페이로드 적용 → 높은 항암 효능 + 종양 선택성

개발 단계: 2026년 임상 1상(FIH) 진입 목표

에임드바이오 딜의 핵심은 KRAS 등 고형암 타깃 ADC를 베링거인겔하임이

전 세계 개발·상업화 권리를 가져간 ‘글로벌 독점 라이선스’ 계약임.

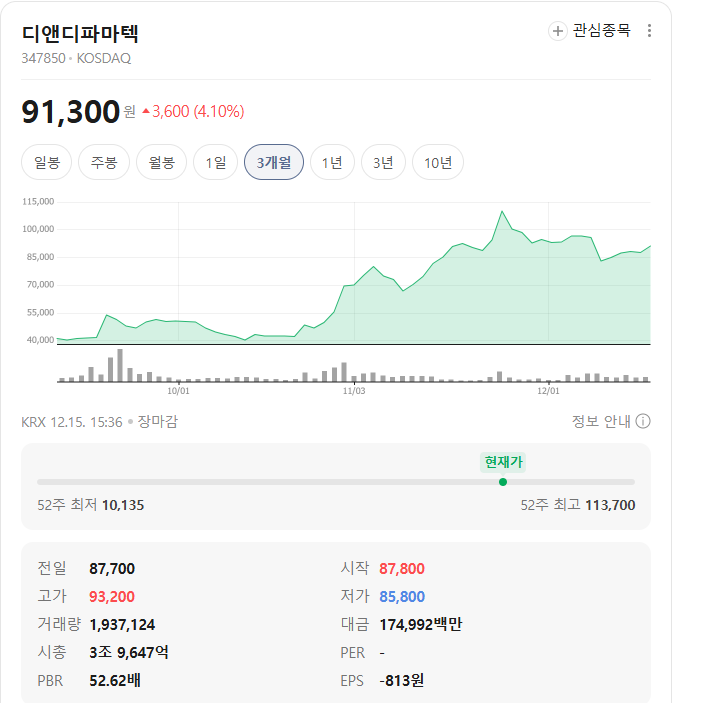

아니 근데..이정도 딜로 에임드바이오의 시총이 4조면

디앤디파마텍은 왜 3.9조인가..

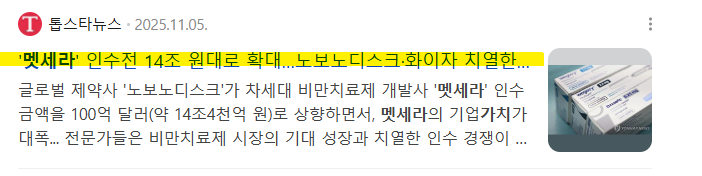

멧세라 인수에만 14조를 쓰고 있는데..

결국 에임드바이오의 급등은

기술력 검증이 끝난 상태에서 상장했다는 희소성에 대한 시장의 반응이다.

다만 시가총액 4조 원은 이미 상당한 기대가 선반영된 구간이기도 하다.

비슷한 글로벌 딜, 더 큰 M&A와 비교하면 상대적 괴리도 분명 존재한다.

앞으로의 관건은

기술이전 이후 임상 진척과 추가 계약이 실제로 이어질 수 있느냐다.

지금은 숫자보다 구조를, 단기 주가보다 다음 이벤트를 냉정하게 볼 구간이다.

웰쓰빌더의 생각

요즘 ADC는 정말 빅파마들이 실제 돈을 쓰는 대세 영역이 됐다.

말로만 가능성을 이야기하던 구간은 이미 지나갔고, 계약 규모와 권리 범위가 판단 기준이 된 상황이다.

에임드바이오의 주가 역시 이 ADC 흐름 위에서 이해하는 게 가장 자연스럽다.

다만 대세 테마일수록 개별 기업의 임상 진행과 추가 딜 성과를 더 냉정하게 봐야 할 시점일듯..

댓글 0

첫번째 댓글을 남겨주세요