웰쓰빌더의 프리미엄 리포트 :)

고려아연 유상증자 미국 상무부 협력, 10조 규모 제련소

웰쓰빌더

2025.12.16

어제 오후부터 정말 뜨겁게 뉴스가 나오고 있는 이 기업,

바로 고려아연이다.

좋은 뉴스에도 불구하고 주가는 하락하는데,

아무튼 어떤 이유인지 확인해보자!

*제 모든 컨텐츠는 리딩 등도 아니며

투자의 모든 판단, 책임, 그에 따른 결과는

모두 본인의 몫입니다.

본문 핵심 요약하면

이번 고려아연 유상증자는 단순한 자본 조달이 아니라 미국 핵심광물·안보 공급망에 편입되기 위한 전략적 포지션 확보다.

미국이 고려아연에 직접 투자한 것이 아니라, 고려아연이 미국 내에 대규모 투자를 진행하고 미국 정부가 정책·보조금·공급망으로 이를 밀어주는 구조다.

총 투자금 약 74억 달러 중 미 정부 및 전략 투자자 부담이 90% 이상으로, 고려아연의 실질 자기자본 부담은 제한적이다.

제3자배정 유상증자는 외형상 할인·희석처럼 보이지만, CHIPS Act 보조금과 JV 지분 취득을 감안하면 경제적 실질은 시가발행에 가깝다.

이번 딜은 자본 유입 이벤트가 아니라 미국 국방·방산·반도체 공급망에 대한 장기 접근권을 확보한 전략적 전환점이다.

단기적으로는 유증과 대규모 투자 부담으로 주가 변동성이 불가피하지만, 중장기적으로는 정책·안보 프리미엄이 반영될 가능성이 크다.

고려아연 유상증자는?

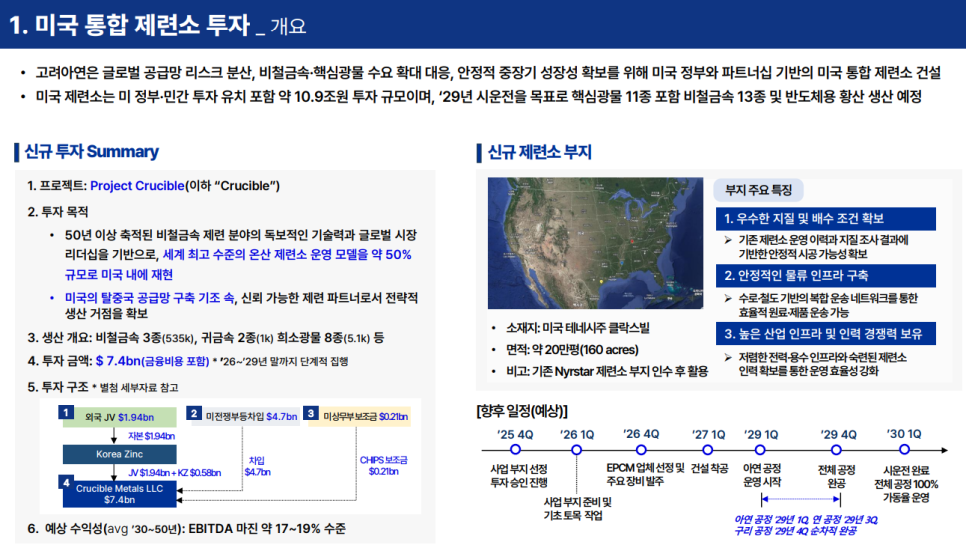

고려아연은 미국 핵심광물 JV 투자를 위해

약 2.85조 원 규모의 제3자배정 유상증자를 결정했음.

미국이 돈 들고 고려아연에 투자한 사건”이 아니라,

고려아연이 미국 국가전략 공급망의 ‘핵심 파트너’로 편입된 사건

고려아연이 JV에 지분을 주고, 그 대가로

미국 정부 보조금

인허가·공급망·정책 지원

북미 시장 접근권

를 묶어서 얻는 구조라고 이해하면 쉽다.

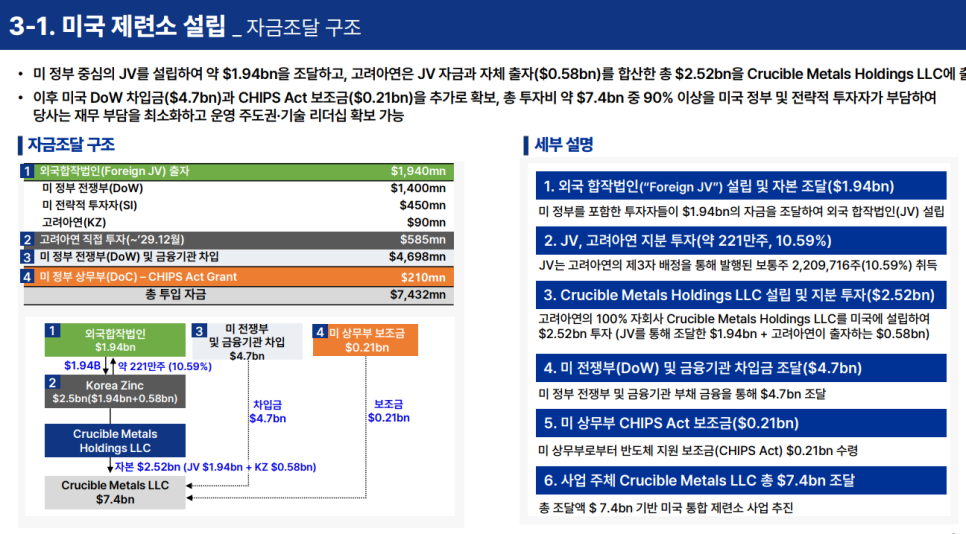

자금 구조 핵심

총 투자금 약 74억 달러

미 정부·전략 투자자 부담 >90%

DoW(미 국방부) + 금융기관 차입: 47억 달러

CHIPS Act 보조금: 2.1억 달러

고려아연 실질 출자: 약 5.8억 달러

JV 통해 Crucible Metals Holdings LLC 설립 → 사업 주체는 미국 법인

고려아연은 적은 자기자본으로 대형 전략 자산을 확보한셈임.

*유증 관련하여 요약하면

증자 방식: 제3자배정 유상증자

배정 대상: Crucible JV LLC

신주 수: 2,209,716주

발행가액: 1,290,133원 (기준주가 대비 약 9.77% 할인)

조달금액: 약 2조 8,508억 원

납입일: 2025년 12월 26일 (예정)

상장 예정일: 2026년 1월 13일

보호예수: 신주 전량 1년간 보호예수

자금 사용 목적 (핵심)

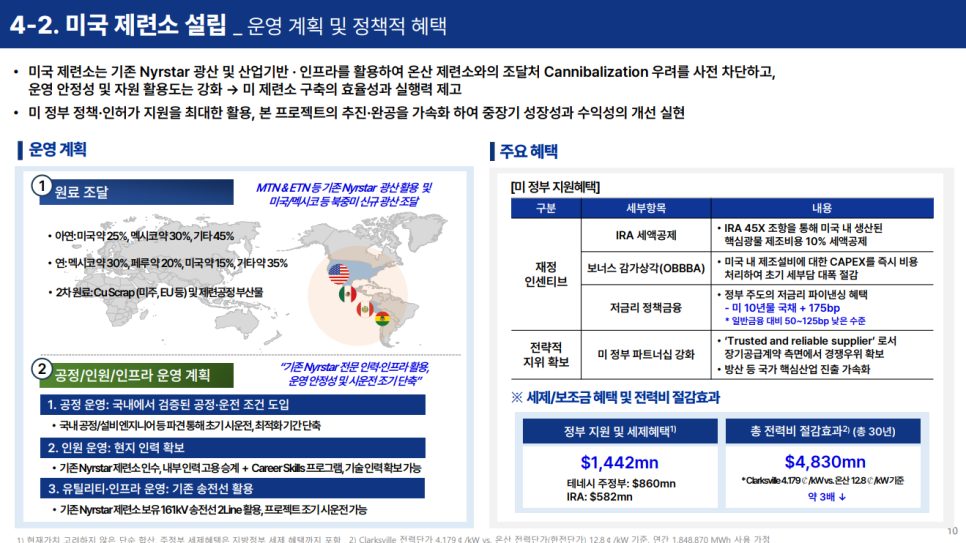

미국 테네시주 통합 비철금속 제련소 건설

핵심광물(안티모니·갈륨 등) 생산

전기차·배터리·방산 등 북미 핵심광물 공급망 선점

왜 중요한가?

이번 유상증자는 미국 정부·전략적 투자자와의 JV 구조

CHIPS법 기반 미국 정부 보조금 2.1억 달러(약 2,800억 원) 연계

단순 할인발행처럼 보이나

→ 보조금·JV 지분 취득 효과를 감안하면 실질적으로 시가 발행과 유사

우선 유증 이슈 자체만 보자면 나쁘게 보일 수 있으나

미국 중심 핵심광물 공급망 편입됐다는 부분을 생각하면

기대되는 것도 사실이다.

다시 유상증자에 대해서 정리해보면

, “희석처럼 보이지만 실질은 다름”

제3자 배정 유상증자 약 19.4억 달러

외형상 할인 발행 구조지만

신주 자금 + 미 상무부 보조금이 바로 사업법인으로 투입

경제적 실질 = 시가발행과 유사

JV 지분 약 10.6%, 파트너는 사실상 미 정부

일반적인 악성 유증 아님

→ 국가 보조금과 연동된 전략적 증자라고 보면 된다.

MP Materials, Lithium Americas, Trilogy Metals와 동급 포지션이라고

봐도 무방하지 않을까도 싶고..

그럼 이 결정은 이득일까?

투자자가 봐야 할 핵심 한 줄 요약

단순 제련소 투자가 아니고

미국 정부가 밀어주는 전략광물 인프라 플레이

낮은 자기자본 부담 + 높은 정책 레버리지

장기적으로 희소금속·안보 밸류체인 핵심 노드로 보임.

미국 테네시주에 약 10조9천억 원 규모 제련소 건설을 하는

주체는 고려아연이다.

미국은 투자자라기보다 정책·수요·보조금 제공자에 가깝다.

돈 구조, 이렇게 봐야한다.

총 투자 10.9조 중

약 1.9조 원 → Crucible JV (미국 정부·방산·전략투자자 출자)

약 3천억 원 → 미 상무부 CHIPS법 보조금

나머지 → 정책금융 + 대출 + 고려아연 직접 투자

미국 정부가 고려아연 지분에 10조 투자가 아니라

고려아연이 미국 땅에 10조 투자 + 미국이 전략적으로 밀어주는 구조이다.

어떤 사람들 입장에서는 돈이 많이 나가기 때문에

좋지 않다고 판단될 수도 있고

반대로 미국이 밀어주는 정책에 고려아연이

편입된 것이기에 호재로 보는 사람도 있을 것임.

시장에서 말하는 “미국이 유증으로 2조 투자”는 과장됐음.

실제로는

고려아연 ↔ JV 간 지분 맞교환 + 전략적 제휴

유증은 JV 구조를 성립시키는 기술적 수단

즉 자본 유입 이벤트라기보다 ‘전략 포지션 확보 이벤트'이다.

어제 장 마감 이후에 NXT장에서 주가는 반응했는데

대략적으로 아래와 같은 요인인듯

미국 국방·방산·반도체 공급망에 우선 접근권 확보

희토류·안티몬·갈륨 등 중국 대체 핵심광물의 제련 주도권

“미국 안보 자산”으로 인식 전환 → 밸류에이션 프리미엄 기대

이번 건은 ‘미국이 고려아연에 투자한 뉴스’가 아니라

‘고려아연이 미국의 국가 안보 공급망 안으로 들어간 뉴스’임.

웰쓰빌더의 생각

이번 유상증자는 자본 확충 이벤트가 아니라 전략 포지션 확보 이벤트다.

단기적으로는 유증과 대규모 투자 부담으로

주가 변동성이 불가피하다.

그러나 고려아연은 이제 미국 안보·핵심광물 공급망의 내부 플레이어로 편입됐다.

이는 단순 제련 기업이 아니라 정책·안보 프리미엄이 붙는 기업군으로 이동했음을 의미한다.

이 결정의 평가는 분기 실적이 아니라, 중장기 밸류에이션에서 갈릴 가능성이 높다.

댓글 0

첫번째 댓글을 남겨주세요