웰쓰빌더의 프리미엄 리포트 :)

메지온 주가 전망, 폭등 이유(Ft. 통계적 유의미)

웰쓰빌더

2025.12.16

금일 메지온의 주가가 크게 올랐다.

어느새 시총이 2조가 넘는데

요즘 여러 바이오 기업들의 시총이

기본 2조는 넘는 기분이다.

엄민용님의 알테 다음 원픽 종목이던

한올바이오파마도 어느새 시총 2조인걸 보면..

참 바이오는 상승세가 엄청나다고 생각한다.

무튼 오늘 메지온의 상승 이유 '근거'를 알아보자.

*제 모든 컨텐츠는 리딩 등도 아니며

투자의 모든 판단, 책임, 그에 따른 결과는

모두 본인의 몫입니다.

특히 이런 급등주들은 차라지 주주토론방 가서

내용을 확인하는 것도 좋아보임.

주주들이 내용은 더 잘 알것으로 보여

본문 핵심 요약하면

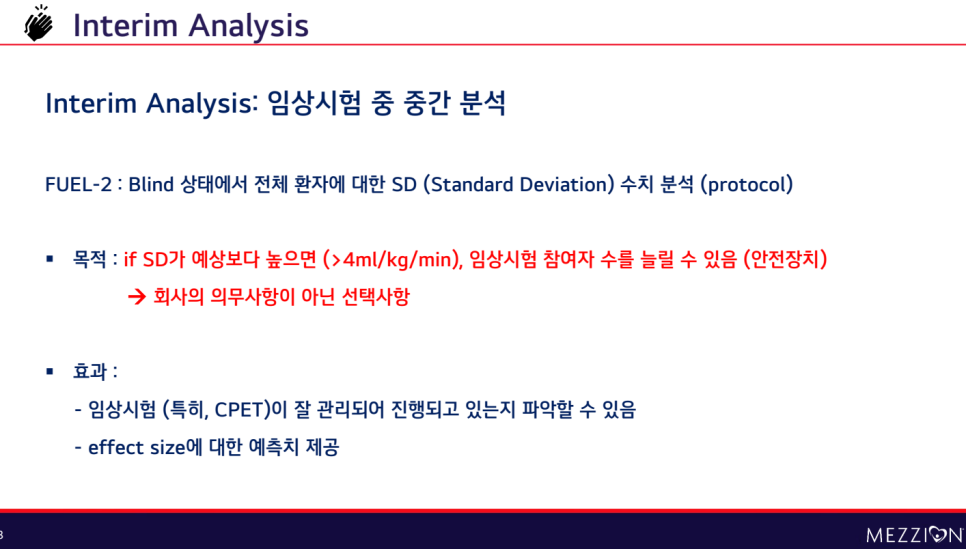

메지온 급등의 핵심 근거는 임상 성공이 아니라 FUEL-2 임상이 통계적으로 안정적이라는 확인이다.

Interim Analysis에서 SD가 3.0 미만으로 안정적으로 관리되며, FDA 기준을 충족할 수 있는 설계 여유가 확인됐다.

FUEL-1의 한계였던 환자군 설계 문제가 FUEL-2에서 상당 부분 보완됐고, 통계적 유의성(p-value) 확보가 가능한 그림이 처음으로 뚜렷해졌다.

여기에 유데나필 가격 수용성($225K 이하)과 보험 커버 가능성까지 데이터로 검증되며 상업화 기대가 동시에 반영됐다.

다만 현 구간은 기대가 선반영된 구간으로, 최종 임상 결과가 여전히 가장 중요한 변수다.

메지온 상승 이유

데이터는

대략적으로 아래 부분을

투자 포인트로 보는듯

표준편차가 3.0 아래로 내려왔다는 점에서, 임상 변동성이 예상보다 훨씬 안정적이라는 평가

이 정도 SD면 FDA 기준을 맞추는 데 통계적으로 여유가 생겼다는 해석이 가능

전체 평균 변화값이 위약군으로 가정되는 수치보다 확실히 우위에 있는 구조

아직 p-value는 남아 있지만, 유의성 도출이 가능한 그림이 처음으로 뚜렷해졌다는 점이 시장의 핵심 포인트

주주들은 엄청나게 열광하는 느낌

장 초반에 6%나 떨어지고 시작했는데

20% 이상 급등했다.

이번 Interim Analysis는 “효과를 보는 분석”이 아니라,

임상이 통계적으로 망가지지 않고 잘 관리되고 있는지 확인하는 안전 점검이라고 할 수 있음.

무엇을 봤나?

→ FUEL-2에서 전체 환자의 SD(표준편차)만 확인 (blind 상태)

왜 할까?

→ SD가 4 ml/kg/min 초과로 너무 크면

→ 통계력이 떨어질 수 있어 환자 수를 늘릴 수 있도록 만든 안전장치

중요 포인트

1) 의무 아님, 선택사항

2) 중간에 유효성 판단·성공/실패 판단 아님

이 분석의 진짜 의미는 아래와 같음

CPET 데이터가 잘 관리되고 있는지 확인

향후 effect size(효과 크기) 추정의 기초 자료 확보

물론 핵심은 임상이 흔들리고 있지 않다는 걸 확인하는 단계지,

성공 여부를 말해주는 이벤트는 아니다

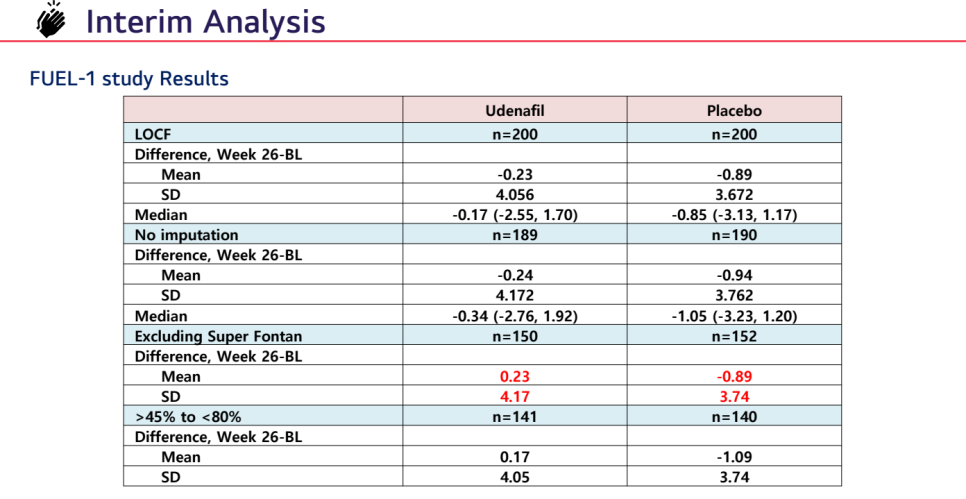

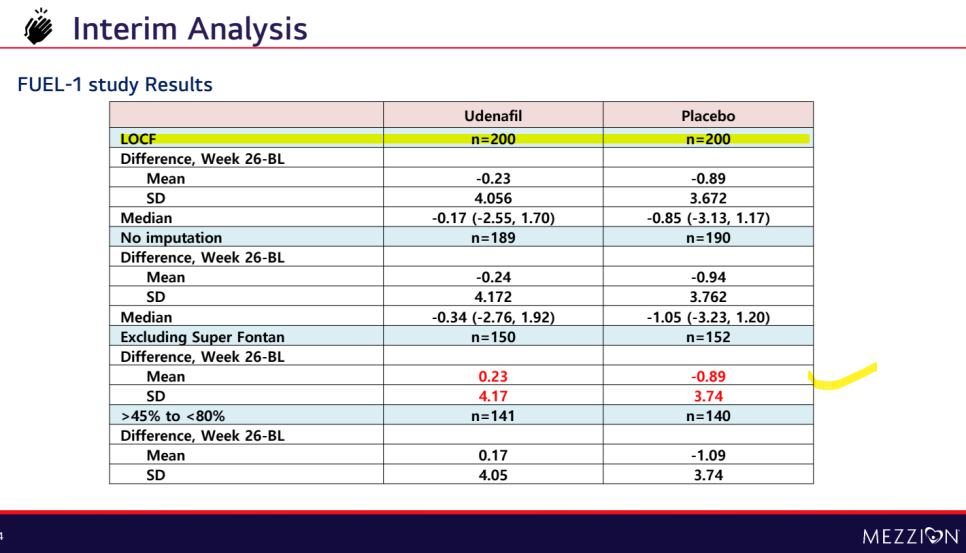

FUEL-1은 전체 평균에서는 효과가 희석됐지만,

치료가 필요한 환자군에서는 유데나필의 개선 신호가 분명했다.

전체 환자(LOCF / No imputation)

유데나필·위약 모두 평균 변화는 음수

전체 모집단 기준으로는 명확한 유효성 입증 실패

폰탄 환자군의 이질성이 매우 큼

Super Fontan 제외

유데나필: 평균 +0.23

위약: 평균 -0.89

상태가 너무 좋은 환자를 제외하자 치료 효과가 드러남

환자 선택의 중요성 확인

중간 범위 환자(>45% ~ <80%)

유데나필: +0.17

위약: –1.09

실제 임상적으로 치료가 필요한 군에서 방향성 있는 개선

FUEL-1 실패의 본질은 약이 아니라 환자군 설계 문제

FUEL-2는 이 경험을 반영해 통계적으로 더 유리한 구조로 진행 중

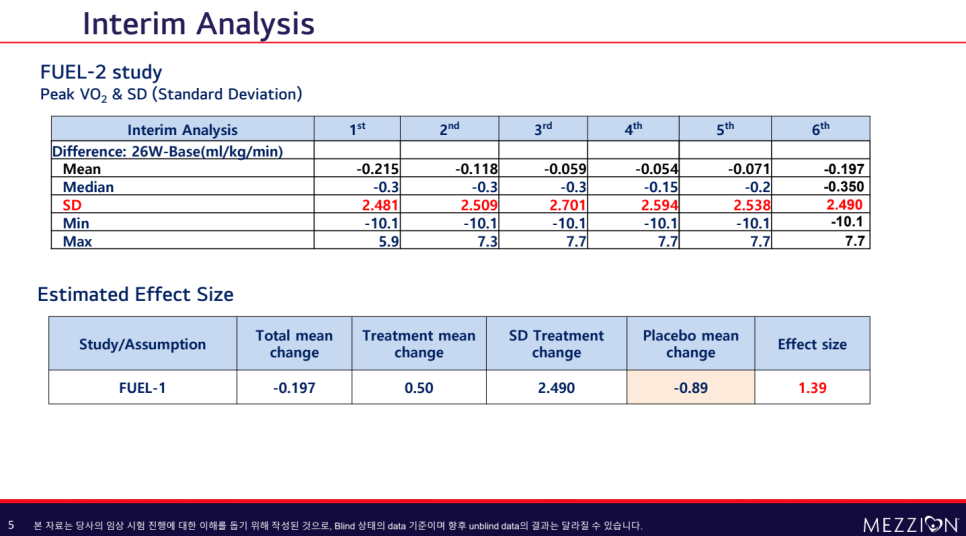

이 데이터는 “효과 확인” 자료가 아니라

임상이 통계적으로 깨지지 않았다는 확인서

FUEL-2는 환자 수·설계 변경 없이 그대로 진행 가능한 상태

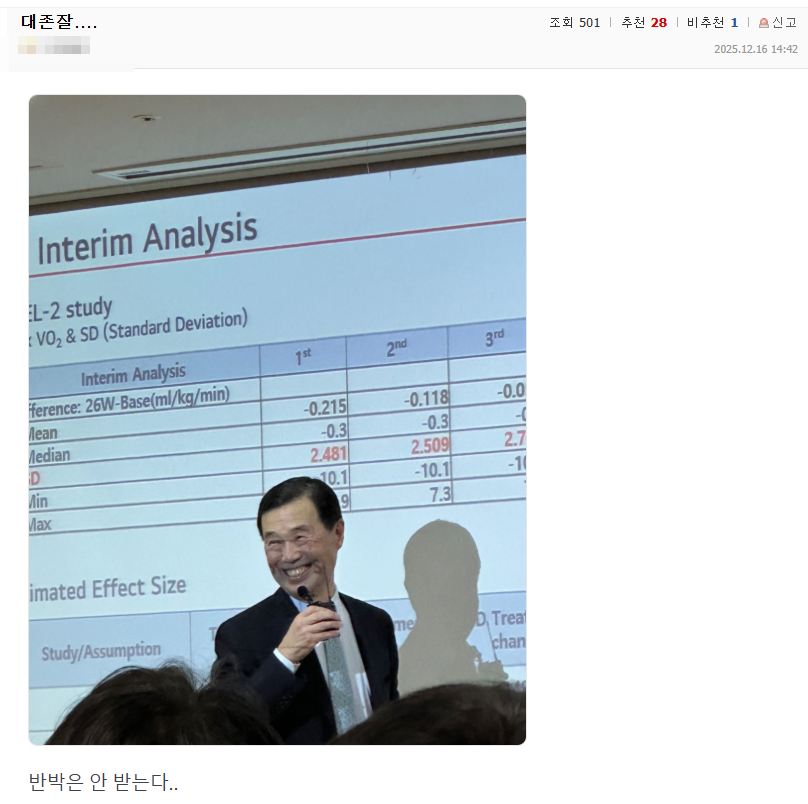

SD(표준편차)

1~6차 Interim 모두 2.48~2.70 범위

사전 가정치(4 이상 시 문제) 대비 충분히 낮음

환자 수 추가 필요성 없음 → 임상 설계 안정

Mean / Median

평균·중앙값은 소폭 음수

blind 상태이므로 유효성 판단 의미 없음

방향성·성공/실패 해석 불가 구간

Effect size 가정

FUEL-1 기반 가정치: 1.39

현재 SD(≈2.49)는 해당 효과 크기 계산에 부합

통계적으로 목표 effect size를 담을 수 있는 구조 유지

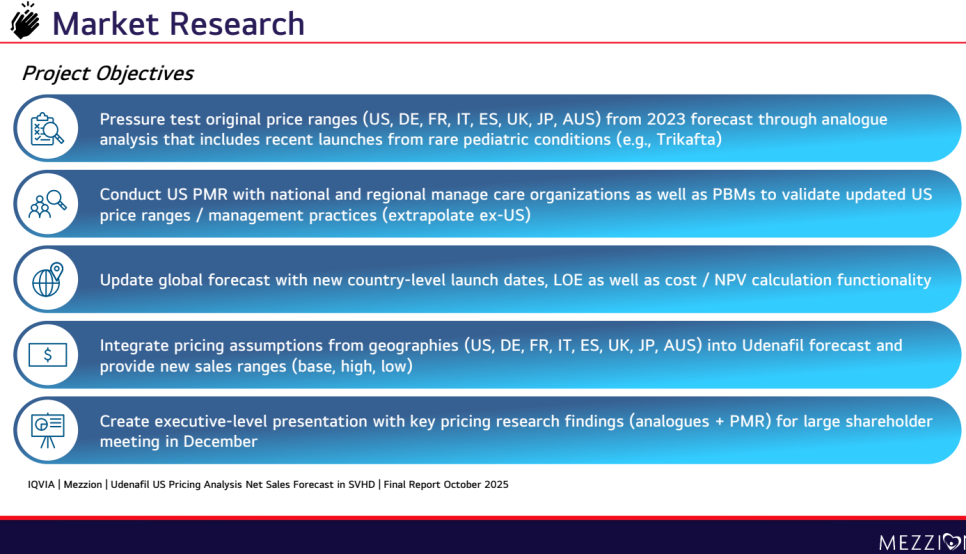

유데나필의 가격이 실제로 시장에서 받아들여질 수 있는지를 글로벌 기준으로 다시 검증하고,

그 결과를 매출 전망에 반영하는 작업임.

가격 검증

2023년 가격 가정을 최신 희귀·소아질환 신약(예: Trikafta)과 비교해 재검증

미국 보험자 검증(PMR)

보험사·PBM 인터뷰로

미국 가격 범위와 관리 기준이 현실적인지 확인

결과를 미국 외 국가로 확장 적용

글로벌 매출 업데이트

국가별 출시 시점, 특허만료(LOE), 비용·NPV 반영

글로벌 매출 범위(낮음/기본/높음) 재산정

결과물

가격·매출 가정을 반영한 주주 대상 핵심 자료 완성

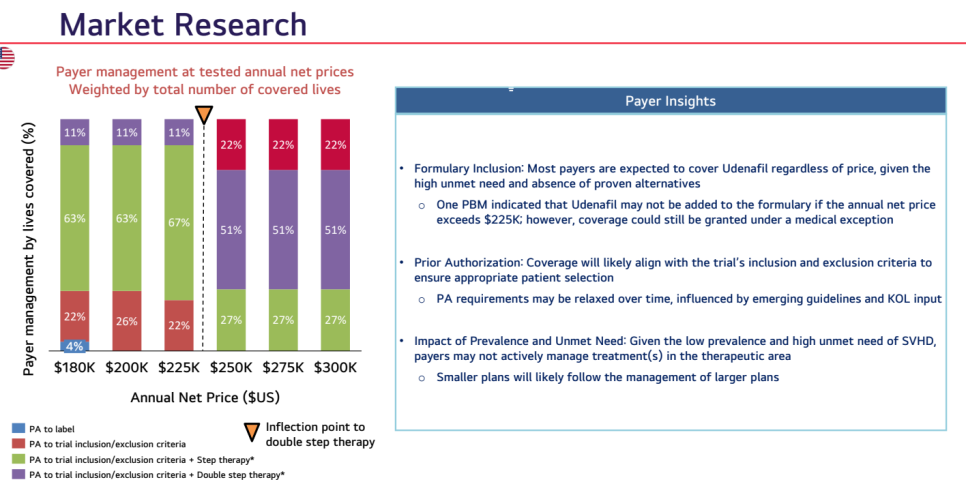

유데나필은 연간 순가격 $225K까지는 보험 커버에 큰 저항이 없고,

그 이상부터 관리 강도가 뚜렷하게 높아질 것이라고 함.

보험 커버 가능성

대부분 보험자는 가격과 무관하게 급여 포함 예상

이유: 대체 치료제 없음 + 미충족 의료수요 매우 큼

가격 임계점(Inflection point)

$225K 부근

이를 넘기면 일부 보험자에서

처방 단계 증가(step therapy)

관리 강도 상승

예외 적용 가능

$225K 초과 시에도

정식 급여 제외 가능성은 있으나

의학적 예외(medical exception)로 커버 가능

사전 승인(PA) 구조

초기에는 임상시험 포함/제외 기준에 맞춘 관리

시간이 지나면 가이드라인·KOL 영향으로 완화 가능

시장 특성

환자 수가 적고 미충족 수요가 커

보험자가 적극적으로 통제할 유인이 낮음

웰쓰빌더의 생각

이번 메지온 급등은 임상 성공이 아니라 임상이 망가지지 않았다는 확인에 대한 재평가다.

FUEL-2는 통계 설계가 안정적이라는 점이 명확해졌고, 이는 다운사이드 리스크를 줄이는 신호다.

FUEL-1에서 드러난 환자군 설계 문제를 FUEL-2가 상당 부분 보완하고 있다는 점도 시장이 다시 본 포인트다.

여기에 가격 수용성($225K)과 보험 커버 가능성까지 숫자로 검증됐다는 점이 기대를 키웠다.

다만 아직도 핵심은 최종 임상 결과이며, 지금은 기대가 선반영된 구간이라는 점은 분명히 인식해야 한다.

댓글 0

첫번째 댓글을 남겨주세요