웰쓰빌더의 프리미엄 리포트 :)

하이브 주가 전망, 방탄소년단 BTS 정규 5집 3월 20일 발매 예정

웰쓰빌더

2026.01.05

드디어 방탄소년단 BTS가 3월 20일 정규 5집을 발매한다고 한다.

1월 16일 다음주부터 예약을 받는다고 하는데

시간이 얼마나 빠른 것인가..

주식을 한창 공부할 때 BTS 멤버들이

입대 예정이라고 악재가 있다고 공부했는데

어느새 다들 전역한다.

남들 전역은 참 빠르고,

그동안 나는 무슨 변화를 했는가..라는 반성이

마찬가지로 하이브는 큰 악재를 겪었다.

하지만 BTS의 컴백 소식에 대한 기대감과

여러 악재 극복에 대한 내용들이 나오며

주가는 다시 크게 반등했다.

시총은 무려 14조이다.

*제 블로그 모든 컨텐츠는 리딩 등도 아니며

투자의 모든 판단, 책임, 그에 따른 결과는

모두 본인의 몫입니다.

본문 핵심 요약하면

BTS가 3월 20일 정규 5집 발매와 함께 완전체 활동을 재개할 예정

대규모 월드투어가 예고되면서 하이브 주가는 1월 초 약 5% 상승

증권가에서는 하이브 2026년 영업이익을 전년 대비 6배 이상 증가할 것으로 전망

뉴진스 관련 갈등이 일단락되며 리스크 요인도 완화

BTS 팬덤·콘텐츠·공연 매출이 동반 회복될 가능성이 큼

다만 기대감 선반영에 따른 단기 변동성은 유의 필요

BTS 완전체 컴백

하이브 주가 전망은

결론부터 정리하면,

3월 20일로 확정된 방탄소년단(BTS) 완전체 컴백과 월드투어 계획이

공개되면서 하이브 주가는 뚜렷한 상승 흐름을 보이고 있고,

증권가에서는 2026년 영업이익이 전년 대비 6배 이상 증가할 것이라는 전망까지 나오고 있음.

뉴진스 사태가 일단락된 점도 리스크 완화로 긍정적임.

어떻게 보면 작년 여름 하이브에 대한 악재 뉴스가

끊임 없이 나올 때

'BTS컴백'을 기대하던 투자자들은

그 때를 저점으로 보고

꾸준하게 매수했을 것으로 보인다.

이미 하이브 주주서한에도 사실상

BTS와 BTS의 팬덤인 '아미'가

하이브 성장의 원인이라고도 할 수 있음.

추가로 중요한 점은

뉴진스 논란 리스크 해소임.

그동안 주가 부담으로 작용했던 뉴진스 관련 분쟁이 일단락되면서

법적·평판 리스크 완화

불확실성 제거

기관 수급 회복 기대

이 부분도 주가에 긍정적으로 작용하고 있음.

하지만 진짜 고수들은

하이브에 악재가 터질 때 매수한 사람들이 아닐까도 싶고

일단 커뮤니티에서 욕하고 주가가 크게 내려갈 때

우량주를 매수하는건 정말 탁월한 결정일지도..

그런 용기가 부럽기도 하다.

내가 생각하는 하이브의 주가가

크게 오르려면..

글로벌 팬덤·공연·콘텐츠 매출이 동시에 성장 궤도에 올라야 하고

대형 이슈(컴백·투어·히트 IP)가 ‘지속적인 실적 개선’으로 연결돼야 하며

리스크·분쟁 등 불확실성이 해소돼 수급이 안정돼야 주가가 크게 오르기 쉽다.

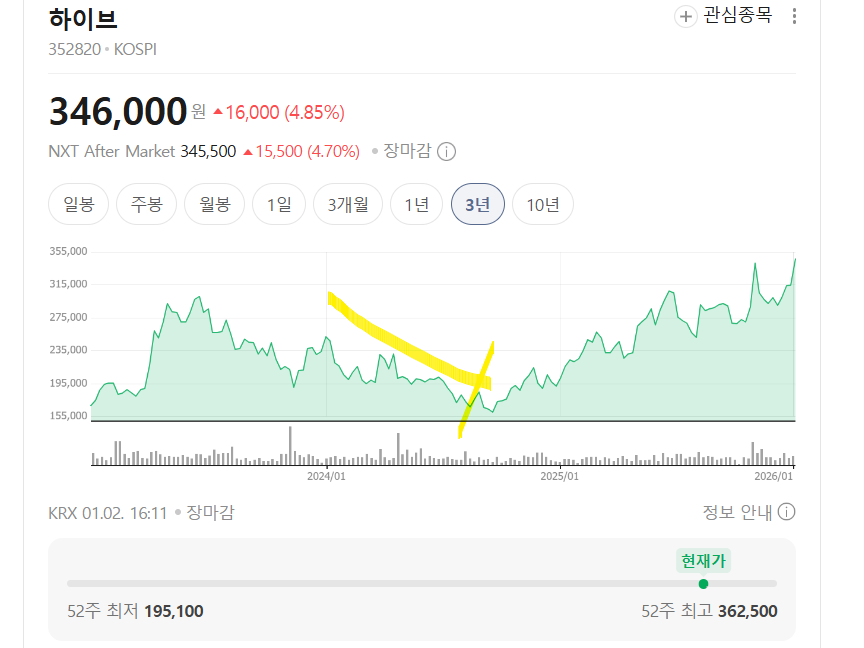

하이브 주가, BTS 완전체 컴백에 강세

1월 2일~3일 사이 하이브 주가는 약 5% 안팎 상승했습니다.

특히 3월 20일 BTS 정규 5집 발매 및 월드투어 계획이

공식 확인되면서 투자심리가 크게 개선된 것으로 풀이된다.

코스피 지수 상승률을 크게 웃도는 흐름임.

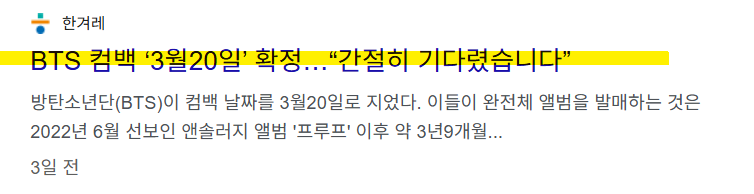

BTS, 3월 20일 정규 5집 발매 + 월드투어 계획 공식화

소속사 빅히트뮤직은 1월 1일 공식 발표했음.

컴백일: 2026년 3월 20일

형태: 멤버 전원 참여 정규 앨범

활동: 대규모 월드투어 예정

BTS 멤버들도 직접 편지를 통해 팬들에게 소식을 전했고, 신년 위버스 라이브에서도 복귀 의지를 밝혔습니다.

특히 3년 9개월 만의 완전체 활동이라는 점에서 팬덤·시장 모두 반응이 뜨겁습니다.

일단 활동을 대규모 월드투어라니

정말 대단할 정도이다.

증권가 전망

iM증권 황지원 연구원 분석이 핵심입니다.

2026년 예상 영업이익: 5,149억 원

전년 대비 증가율: +622%

영업이익률 10%대 회복 예상

그 배경으로는

월드투어 350만~400만 명 동원 예상

북미·유럽 비중 확대

팬덤 이연 수요 폭발

객단가 상승 가능성

음반·음원 + MD + 공연 + 영상 콘텐츠 매출 확대

등이 꼽힙니다.

무려 5,900억이 나와버렸다.

대단할 정도이다.

삼성증권 역시

“역대 최다 관객 기록 경신 가능성 높다”

고 평가했음.

체크할 부분은

긍정적 요인

BTS 완전체 복귀 = 글로벌 팬덤 매출 회복

월드투어 → 고마진 공연·MD 매출 확대

2026년 실적 급증 전망

뉴진스 리스크 완화

콘텐츠 포트폴리오 안정화

체크해야 할 변수는 아래와 같음

투어 규모·지역·일정 확정 속도

엔터 업계 전반의 공매도·수급 이슈

팬덤 소비 탄력성 유지 여부

단기 급등 후 변동성

BTS의 3월 20일 정규 5집 컴백과 월드투어 확정은

하이브의 실적·주가 모두에 매우 큰 모멘텀으로 작용하고 있음.

단기 이슈를 넘어, 2026년 실적 턴어라운드의 핵심 동력이 될

가능성이 높다는 점에서 시장의 관심이 집중되는 모습임.

다만, 일정 확정·매출 가시성·투어 규모 등을 함께 지켜보며 판단하는 것이 좋겠습니다.

웰쓰빌더의 생각

BTS의 완전체 복귀는 단순한 이슈가 아니라, 하이브 실적 개선을 동반할 수 있는 실질 모멘텀이라고 본다.

특히 월드투어·MD·콘텐츠 매출이 더해지면, 증권가의 영업이익 급증 전망도 현실성 있는 구간으로 보인다.

다만 단기 기대감이 선반영된 만큼, 변동성은 언제든 나타날 수 있다는 점도 염두에 둘 필요가 있다.

기업의 본질가치와 수익 구조를 함께 보면서, 이슈가 아닌 실적을 중심으로 접근하는 태도가 중요하다.

뉴진스 사태 등 리스크가 줄어든 점은 긍정적이지만, 투자 결정은 각자의 기준과 원칙 안에서 이뤄져야 한다.

결국 시장은 늘 흔들리지만, 내 투자 철학과 공부는 흔들리지 않도록 쌓아가야 한다고 다시 한 번 느낀다.

댓글 0

첫번째 댓글을 남겨주세요