웰쓰빌더의 프리미엄 리포트 :)

TSMC 25년 4분기 실적 발표 및 어닝콜 내용은(Ft. 반붐온)

웰쓰빌더

2026.01.16

1개월간 벌써 18% 이상 오르고 있는 TSMC

얼마 전 25년 4분기 실적 발표를 했는데

유의미한 내용들이 보여서 정리해보려고 한다.

본문 핵심 요약하면

TSMC는 2025년 4분기 실적에서 매출과 이익, 마진이 동시에 사상 최고 수준으로 개선되며 AI 중심의 사업 구조가 완전히 자리 잡았음을 보여줬다.

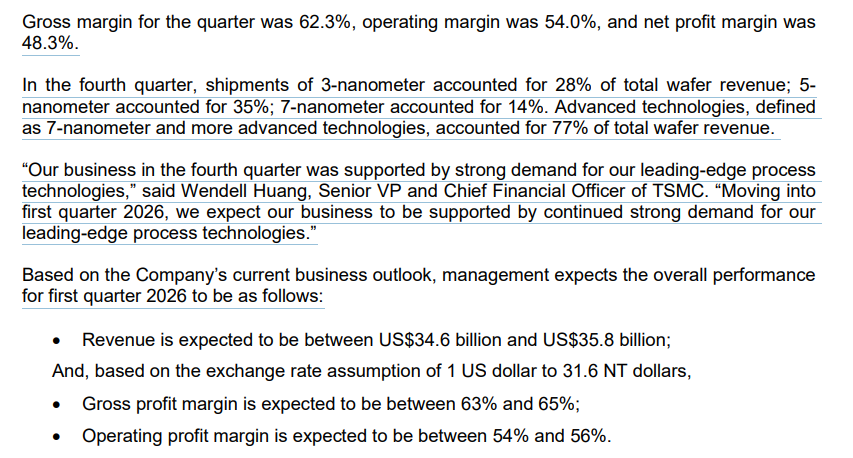

매출은 전년 대비 25% 이상 증가했고, 순이익은 35% 늘어 매출보다 더 빠른 이익 성장을 기록했다. 영업이익률과 순이익률이 각각 54%, 48%에 달하는 것은 전 세계 제조업에서도 보기 드문 수준이다.

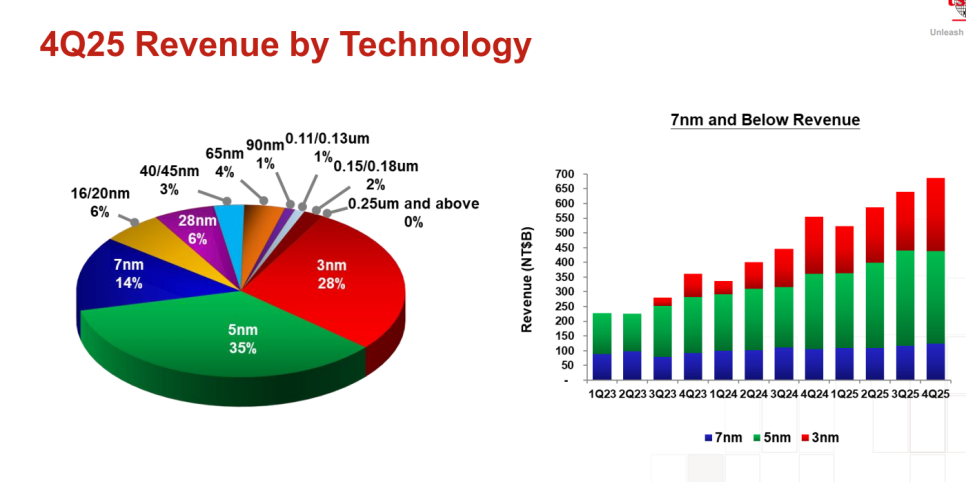

이 같은 수익성의 핵심은 매출의 77%가 7나노 이하 첨단 공정에서 발생하고 있다는 점이다. 이 구간은 AI 가속기, 데이터센터용 칩, 엔비디아·애플·AMD의 핵심 제품들이 사용하는 공정으로, TSMC의 실적이 AI 산업과 직접적으로 연결돼 있음을 의미한다. 특히 3나노와 5나노 매출이 빠르게 늘며 전체 성장을 이끌고 있다.

2026년 1분기 가이던스에서도 매출과 마진이 더 개선될 것으로 제시됐고, 연간 설비투자는 520억~560억 달러로 크게 확대될 예정이다. 이 투자는 3나노, 2나노, AI 패키징 등 차세대 AI용 생산능력 확충에 집중된다. 이는 이미 고객 주문이 뒷받침되고 있기 때문에 가능한 공격적인 투자다.

컨퍼런스콜에서 회사는 AI 수요가 매우 강력하며, 캐파가 수요를 따라가지 못해 고객들이 직접 생산능력을 요청하고 있다고 밝혔다. 클라우드 기업들은 TSMC의 칩이 자신들의 가장 큰 병목이라고 표현했고, 이는 TSMC가 가격과 마진에 있어 강한 협상력을 유지할 수 있는 구조임을 뜻한다.

장기적으로도 TSMC는 56% 이상의 매출총이익률이 가능하다고 언급했다. 이는 3나노와 2나노 공정을 실제로 안정적으로 공급할 수 있는 업체가 사실상 TSMC뿐이기 때문에 가능한 전망이다. 경쟁사들이 따라오기 어려운 기술 격차가 곧 구조적인 고마진을 만든다.

미국 애리조나, 일본, 독일 공장 증설 역시 중요한 포인트다. 미국과 AI 고객들이 현지 생산을 강하게 요구하고 있으며, 이는 지정학 리스크를 줄이는 동시에 TSMC가 더 높은 가치를 인정받을 수 있는 기반이 된다.

종합하면 TSMC는 단순한 반도체 위탁생산 기업이 아니라, AI 시대의 핵심 인프라 공급자로 전환됐다. 지금의 높은 수익성과 대규모 투자는 일시적 호황이 아니라, AI 메가트렌드 속에서 장기간 이어질 구조적 성장의 신호로 볼 수 있다.

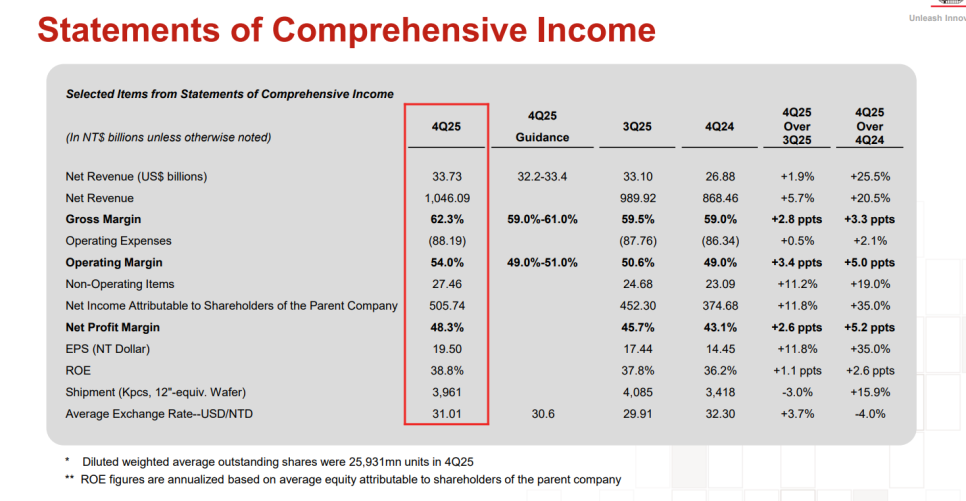

TSMC 25년 4분기

실적 발표는

TSMC는 2025년 4분기에 사상급 수익성과 AI 중심 구조를 다시 한 번 증명했고,

2026년 1분기와 설비투자 가이던스까지 전부 더 강해진다는 신호를 줬음.

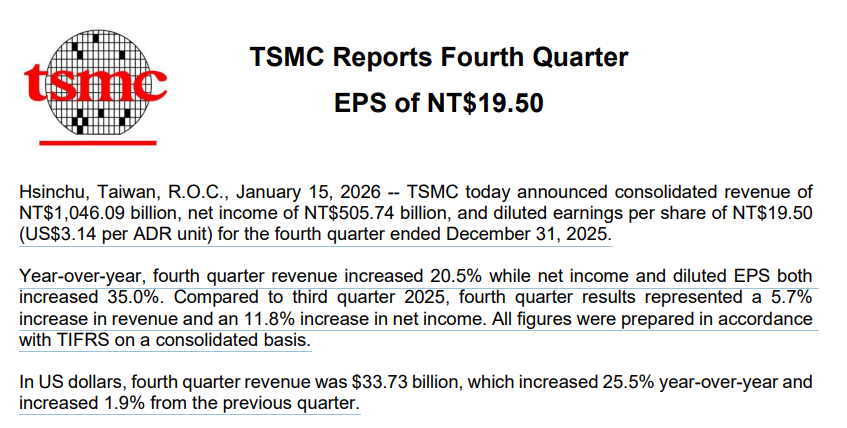

• 2025년 4분기 매출: $337억 (전년 대비 +25.5%)

• 순이익: +35% 성장 → 매출보다 이익이 더 빨리 증가

• 영업이익률 54%, 순이익률 48% → 글로벌 제조업 최고 수준

• 매출의 77%가 7나노 이하 첨단공정

→ 이 구간은 AI, 데이터센터, 엔비디아·애플·AMD가 쓰는 칩

• 2026년 1분기 가이던스

→ 매출 더 증가, 마진은 최대 65%까지 상승

• 2026년 설비투자

→ 520~560억 달러

→ 전부 3nm·2nm·AI 패키징 증설용

정말 미친 영업이익률과 순이익률이다.

TSMC는 지금 AI·첨단공정 수요 폭증 → 사상급 수익성

→ 더 큰 투자로 이어지는 슈퍼사이클 한가운데에 있다고 볼 수 있다.

TSMC 4Q25는 매출·마진·이익이 동시에 사상 최고 수준으로 개선된

, 전형적인 AI 첨단공정 슈퍼사이클 실적이라고 볼 수 있음.

• 매출: $33.73B (전분기 대비 +1.9%, 전년 대비 +25.5%)

→ 가이던스(32.2~33.4B) 상단 초과

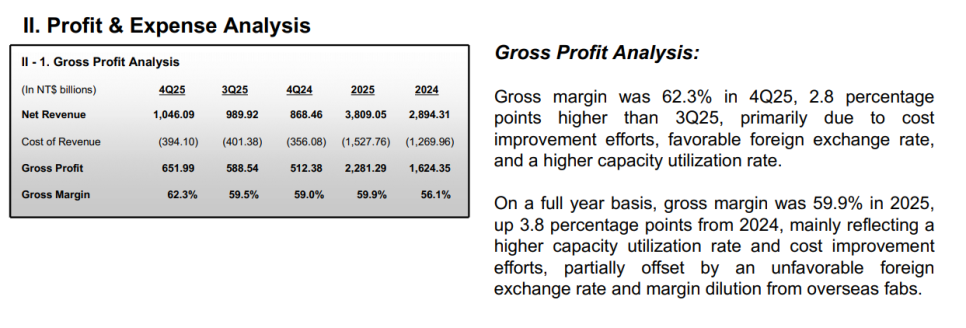

• 매출총이익률(GM): 62.3%

→ 가이던스 상단(61%)을 넘김

• 영업이익률(OPM): 54.0%

→ 가이던스(49~51%)를 크게 상회

• 순이익: NT$505.7B

→ 전분기 대비 +11.8%, 전년 대비 +35%

• 순이익률: 48.3%

→ 역사적으로도 매우 드문 수준

• EPS: NT$19.50 (+35% YoY)

• ROE: 38.8%

→ 글로벌 반도체 기업 중 압도적 수익성

• 출하량: 3.96M wafers

→ 물량은 줄었지만 매출·이익이 늘었다 = 첨단공정 믹스 개선

TSMC는 단순 물량이 아니라 ‘AI용 최첨단 칩’으로 돈을 버는 구조에 완전히 올라탔음.

그만큼 고수익성이라고 볼 수 있음.

그래서 출하량이 줄어도

매출·마진·이익이 동시에 사상 최고이고

이게 바로 AI 반도체 슈퍼사이클의 전형적인 모습이라고도 볼 수 있음.

• 3nm: 28%

• 5nm: 35%

• 7nm: 14%

→ 7nm 이하 합계 = 77%

7nm·5nm·3nm 매출이

2023 → 2024 → 2025로 갈수록 가속적으로 증가

특히

• 3nm 매출이 2024년부터 급증

• 2025년에 다시 한 번 점프

→ 이건 Blackwell → Rubin → 차세대 AI 칩으로 이어지는

엔비디아·빅테크 주문 폭증이 반영된 결과

즉, TSMC 매출 4분의 3이

AI 가속기·데이터센터·애플·엔비디아·AMD 칩에서 나온다는 뜻이라고

이해하면 더 쉽다.

TSMC는 지금 “구형 반도체 회사”가 아니라, AI 인프라 공장이며

그래서 마진이 60%를 넘고,

그래서 500억 달러 넘는 CAPEX를 집행하는 거라고 이해하면 쉽다.

컨콜에서 나온 내용 중 핵심만

이번 TSMC 컨퍼런스콜은 한마디로 “AI 수요가 폭발해서 캐파가 모자란다

→ 그래서 앞으로 수년간 투자·마진·성장이 동시에 커진다”는 선언임.

*컨콜 내용 중 중요한 부분만

1) 2026년은 ‘AI 매출 점프의 해’

TSMC는 2026년 매출이 달러 기준 약 +30% 성장할 것이라고 직접 언급했습니다.

이건 파운드리 역사상 거의 전례 없는 성장률입니다.

→ AI 서버, GPU, ASIC 주문이 이미 백로그로 쌓여 있다는 뜻

2) 캐파 부족이 문제일 정도로 수요가 강함

TSMC가 반복해서 말한 핵심:이는 가격 인하 경쟁이 아니라

“더 만들어도 팔 곳이 부족한” 완전한 판매자 시장이라는 의미입니다.

3) 마진이 구조적으로 높은 이유

장기 Gross Margin 56% 이상이 가능하다고 공식적으로 언급.

이유는 단순:

• AI 칩 → 3nm·2nm

• 경쟁사(삼성·인텔)는 아직 못 따라옴

→ TSMC만이 공급할 수 있는 제품

즉, 이익률은 일시적인 호황이 아니라

기술 독점에 기반한 구조적 고마진

4) CapEx가 계속 커지는 게 오히려 좋은 신호

2026년 CapEx: $52~56B

앞으로 3년간 더 높아지고

2028~2029년엔 더 크게 증가

→ 이건 불황이 아니라

이미 주문이 확보되어 있기 때문에 미리 공장을 짓는 것

5) 미국·일본·독일 공장 = 지정학 리스크 해소 + 추가 성장

• 애리조나 2공장 2026 가동

• 일본 2공장 착공

• 독일 공장 진행 중

→ 미국 빅테크, AI 고객들이 미국 내 생산을 강하게 요구

→ TSMC는 지정학 프리미엄을 가격에 반영할 수 있는 위치

웰쓰빌더의 생각

TSMC는 이제 단순한 파운드리가 아니라,

AI 시대의 전력망 같은 존재가 되었다.

고객이 먼저 캐파를 달라고 전화하는 산업은 흔치 않다.

그만큼 이 시장은 이미 공급 부족 국면에 들어와 있다.

마진이 60%를 넘는 이유도 결국 기술 독점 때문이다.

3nm·2nm를 만들 수 있는 회사가 사실상 TSMC뿐이기 때문이다.

AI는 유행이 아니라 인프라가 되고 있고,

TSMC는 그 인프라의 중심에 서 있다.

그래서 이 회사의 CapEx는 비용이 아니라 미래 매출의 선지급이다.

이 구조를 이해하는 투자자에게,

지금의 TSMC는 아직도 성장하는 기업이라고 느껴질듯

댓글 0

첫번째 댓글을 남겨주세요