웰쓰빌더의 프리미엄 리포트 :)

제주반도체 주가 실적 발표 후 폭등, 영업이익 증가

웰쓰빌더

2026.05.14

*저는 투자 전문가가 아닙니다. 투자에 대한 모든 판단과 책임, 그에 따른 결과에 대해서는 제가 지지 않기에 주의하세요!

제주반도체 실적 발표 후 급등, 왜?

영업이익이 1,714% 올랐습니다. 숫자가 맞습니다.

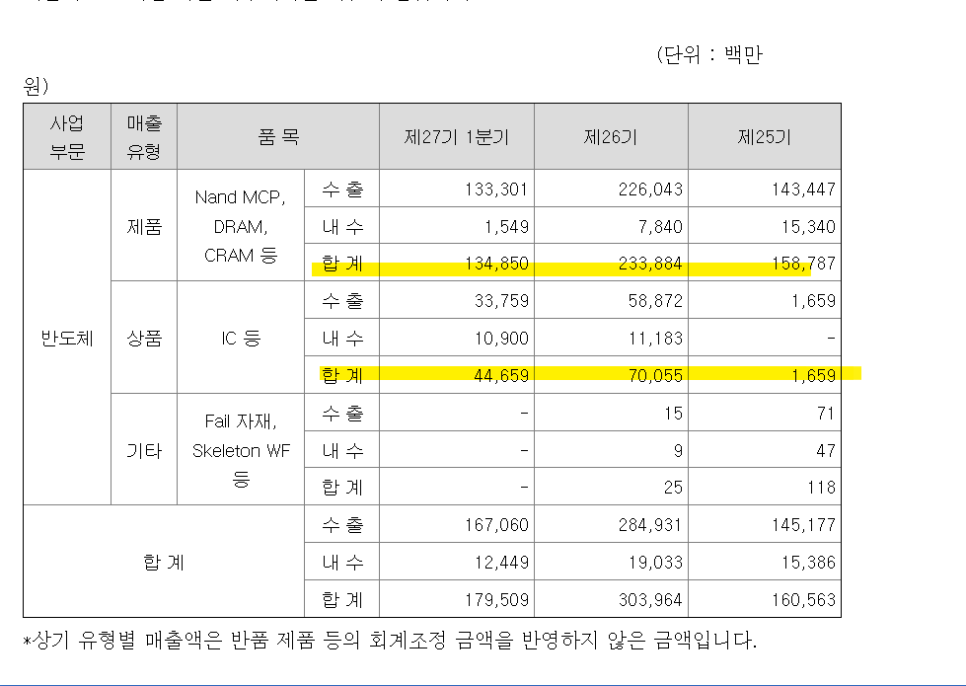

제주반도체가 2026년 1분기 영업이익 671억 원을 기록했습니다. 전년 동기 대비 1,714% 증가입니다.

매출은 1,805억 원으로 273% 늘었습니다. 영업이익률은 37%입니다. 매출과 영업이익 모두 분기 사상 최대입니다. 이 실적 하나에 주가가 장중 20% 이상 폭등했습니다.

제주반도체가 어떤 회사?

국내에서 거의 유일한 메모리 반도체 팹리스 기업입니다.

팹리스(Fabless)는 공장 없이 반도체를 설계만 하고, 생산은 외부 파운드리에 위탁하는 기업입니다. 국내 팹리스 업체들은 대부분 AP, 통신칩 같은 시스템 반도체에 집중합니다. 메모리 팹리스는 이례적입니다. 메모리는 삼성전자, SK하이닉스 같은 대형 종합반도체 회사들의 영역이니까요.

제주반도체는 그 틈새를 파고들었습니다. MCP, D램, 낸드플래시, 레거시 메모리 등 다양한 메모리 라인업을 국내외 200곳 이상의 거래처에 공급합니다. IoT, 컨슈머, 모바일, 자동차 전장까지 적용 분야도 넓습니다.

왜 이번 분기 실적이 이렇게 터졌냐

LPDDR4X 공급 부족이 핵심입니다.

LPDDR4X는 스마트폰, IoT 기기, 자동차 전장 등에 들어가는 저전력 모바일 D램입니다. 올해 삼성전자, SK하이닉스 같은 글로벌 메모리 공급사들이 LPDDR4X 생산을 감축하고 라인을 중단했습니다. 더 최신 제품인 LPDDR5X로 생산 라인을 이동하면서 구형인 LPDDR4X 물량이 갑자기 줄어든 겁니다.

그런데 LPDDR4X 수요는 여전히 살아있습니다. 중저가 스마트폰, IoT 기기, 자동차 전장은 굳이 최신 규격이 필요 없습니다. 가성비 좋은 LPDDR4X가 맞습니다. 공급은 줄고 수요는 그대로니 가격이 올랐습니다.

여기에 대미 반도체 관세 우려로 선수요까지 몰렸습니다. 관세 폭탄이 터지기 전에 미리 사두려는 수요가 폭발한 겁니다.

제주반도체는 이 상황에서 LPDDR4X를 주력으로 하는 사실상 유일한 메모리 팹리스였습니다. 대형사들이 떠난 자리를 독식하면서 가격 협상력이 극적으로 높아졌습니다. D램 가격이 1분기에만 100% 이상 올랐다고 회사는 밝혔습니다.

포트폴리오가 잘 짜여 있었다

이번 실적이 단순 운으로 터진 게 아닙니다.

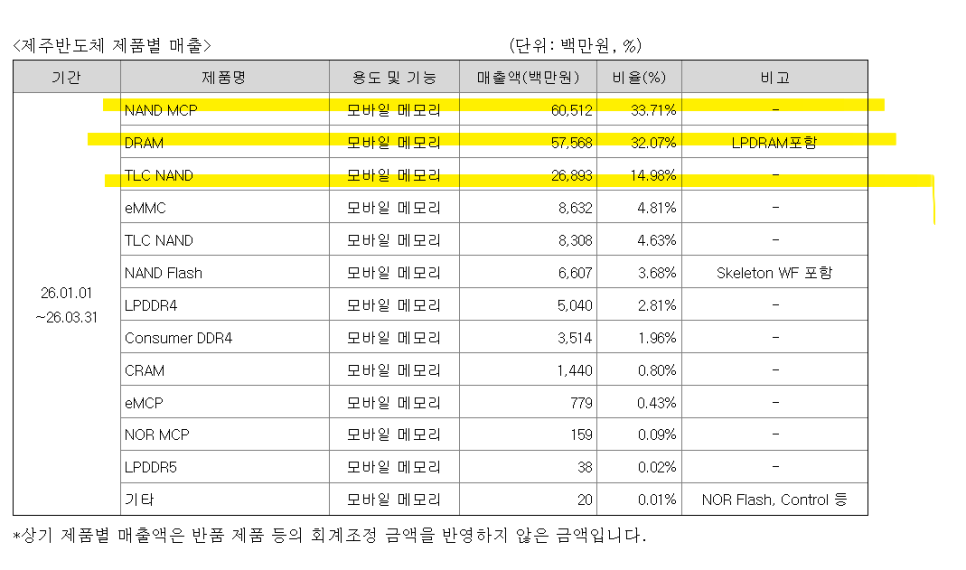

1분기 매출 구성을 보면 5G IoT 향이 50.6%로 절반입니다. 컨슈머 30.3%, 자동차 전장 12.2%입니다. 특정 고객사 하나, 특정 분야 하나에 의존하지 않는 구조입니다. 거래처가 200곳 이상이라는 것도 안전판입니다.

제품별로는 낸드 MCP가 33.7%, D램이 32.1%를 차지했습니다. MCP는 낸드와 D램을 하나의 패키지에 담은 제품으로, 중저가 스마트폰과 IoT 기기에 많이 씁니다. 중화권 스마트폰 업체들에 납품을 늘리면서 모바일 메모리 매출이 본격화됐고, 중남미·동남아 신흥국 중저가폰 수요가 이를 받쳐줬습니다.

2분기도 기대된다는 이유

시장조사기관 트렌드포스는 2분기 PC용 D램 고정 거래 가격이 전 분기 대비 43~48% 오를 것으로 전망했습니다. 메모리 슈퍼사이클 진입이라는 표현이 나옵니다. 수요는 AI 서버, 엣지 디바이스, 자동차 전장으로 계속 확장되고 있고, 공급 증가는 제한적입니다.

제주반도체는 다음 단계로 LPDDR5X 기반 제품 개발과 AI 엣지, AIoT 기기용 메모리 개발에 속도를 낸다고 밝혔습니다. 드론과 로보틱스로 적용 범위도 넓히는 중입니다.

냉정하게 봐야 할 부분도 있습니다

이번 실적의 상당 부분은 구조적 성장이 아니라 공급 부족이라는 일시적 이벤트 덕분입니다. 대형 메모리사들이 LPDDR4X 생산을 다시 늘리거나 경쟁사가 공백을 메우기 시작하면 가격 협상력이 약해질 수 있습니다.

대미 반도체 관세 관련 선수요도 지속성이 불확실합니다. 관세 협상 결과에 따라 수요가 당겨진 만큼 반동이 올 수 있습니다.

팹리스 구조상 생산을 외주에 의존하기 때문에 원가 통제력에 한계가 있고, 공급망 이슈에 취약한 측면도 있습니다.

한 줄 정리를 해보자면

제주반도체가 급등한 이유는 글로벌 대형 메모리사들이 LPDDR4X 생산에서 발을 빼는 사이 이 시장을 주력으로 하는 유일한 메모리 팹리스로서 공급 부족 반사이익을 독식했기 때문입니다. 영업이익률 37%에 영업이익 1,714% 폭증이라는 숫자는 그 결과입니다. 슈퍼사이클 진입 기대감이 더해지며 시장이 미래 실적까지 선반영하고 있습니다.

댓글 0

첫번째 댓글을 남겨주세요