대구의현인의 팜

AI 81

리포트662일 전

내년에도 AI Capex 계속 될 수 있을까?

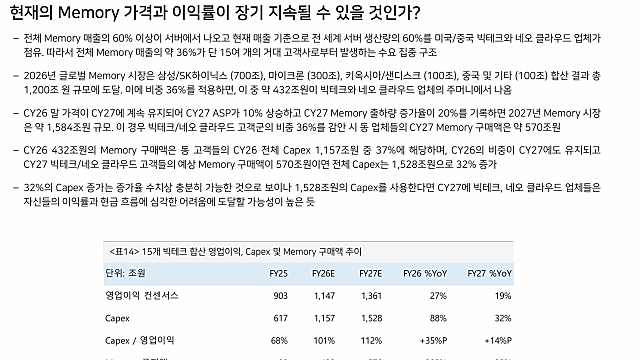

im증권사에서 반도체 산업에 대한 리포트가 나왔다. 참고로 im증권사는 반도체 업황에 대해 보수적이다. 빅테크의 올해 Capex가 올해 드디어 영업이익을 초과하기 시작했기 때문에 우려의 목소리가 나오는 것은 정상이다. 내년에 메모리 가격이 더 올라가고 수요가 더 높은 것은 사실이나 그 수요나 가격을 감당할 세력이 있는지에 대해서는 의문이 가는 것이 사실이다. 당장 위 표만 봐도 내년 메모리 구매액 %가 동일하다는 가정하에서도 빅테크 영업이익 대

리포트668일 전

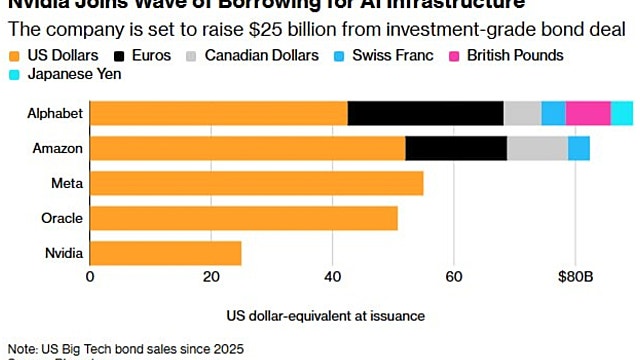

AI 관련기업 회사채 발행 붐

4대 하이퍼스케일러들 뿐만 아니라 앤비디아도 25B 발행하려하고 있음. 내년에도 AI 투자는 꺽이지 않을 전망임. 더군다나 스페이스X의 성공적인 상장으로 스페이스X도 데이터센터에 투자할 실탄을 두둑히 마련했음. 다음 타자는 OPEM AI, 엔쓰로픽 남았는데 상장 전에 자금 마련한다고 시장 흔들리겠지만 결국 내년 투자는 늘어날 듯. 버티는게 돈 버는 지름길~ 13. 반도체 - '한발짝도 물러서지 마라' 좀 올랐다고, 좀 조정받는다고, 다른 주식이

리포트66한 달 전

데이터센터 capex 성장 예상

내년 예상 AI데이터센터 Capex가 대충 1조달러이다. 이는 엔비의 수장 황사장님이 말씀하신 것과 유사하면 황사장님은 30년대말까지 3~4조 달러까지 Capex가 늘 것으로 예상하고 있다. 언듯보기엔 많아 보이지만 시차가 있는만큼 28년부터 39년까지의 Capex 성장율을 예상해보면 연 12~13%쯤임을 알 수 있다. 꾸준히 늘어나되 이제부터는 폭발적으로 늘어나기는 힘들다는 얘기다. 27년말쯤 되면 ai인프라 주식에 대한 고per는 차츰 낮아

리포트66한 달 전

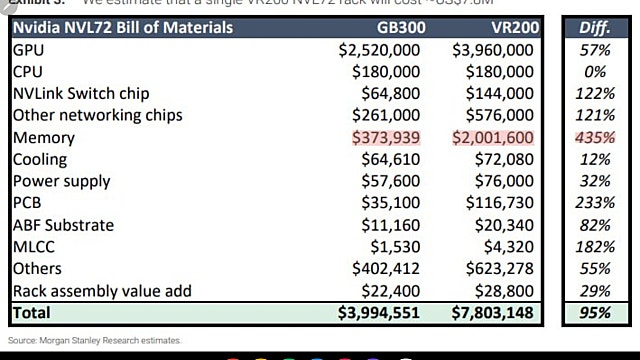

베라루빈

GB300 대비 VR200은 : - 총 원가 두 배 상승 - 이 중 메모리 원가의 5배 상승이 가장 큰 기여 - 메모리는 GPU 다음으로 높은 원가구성원이 됨 - 메모리의 BOM 비중은 GB300의 9%에서 VR200의 25%로 확대 - 단 VR200은 GB300 대비 토큰당 비용이 10배 개선되고, 전력당 성능은 2.3~2.5배 개선, 추론성능이 3.3배 개선 - 메모리 비용 상승이 전체 제품의 매출확대에, 그리고 엔비디아의 총마진에 부정적

리포트66한 달 전

엔쓰로픽 2분기 매출 예상치

앤스로픽 - 1분기 매출은 48억 달러였으며, 2분기 매출은 현재 109억 달러로 예상 - 2분기 영업 이익은 5억 5,900만 달러로 예상. 이전에는 2028년까지 적자일 것으로 전망했었음 . 물론 투자확대가 예정되어 있으므로 연간 흑자일지는 불확실 결론 : 이익이 빠르게 증가하고 있음.

리포트66한 달 전

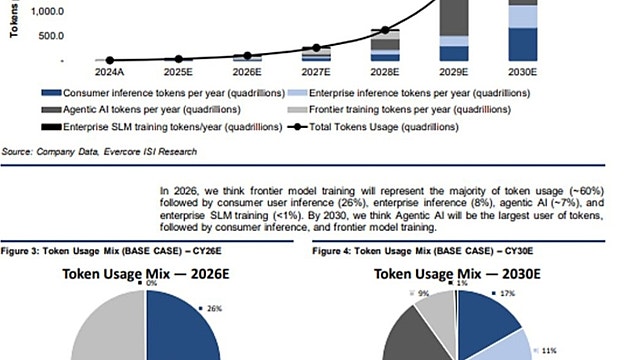

2030년 토큰 사용량 예상치

* 2030년 토큰 사용량 예상 (Evercore ISI 전망) - 베이스 케이스에서, 연간 총 토큰 수요는 2026년 약 100경(10^17)에서 2030년 약 4해(4 x 10^18)로 증가 할 것으로 전망하며, 이는 4년간 연평균 ~150%의 성장률(CAGR)에 해당 . 주요 가정으로는 AI 컨슈머 유저가 ~15억 명에서 2030년 ~37억 명 으로 증가하고, AI 에이전트가 ~5천만 개에서 2030년 ~8억 개로 증가 - 2026년에는