대구의현인의 팜

메지온 57

리포트666달 전

59. 메지온 12.16 IR

FUEL-2 중간 평가 결과가 나왔다. 잘 나올거라 예상했지만 예상보다 좋았다. SD(표준편차) - 2.49(4이하일 경우 환자 400명으로 종료) p-value - p0.001 약가 18만달러 이상 대상 환자수 : 12세 이상 25000명 이상 26년 여름에서 가을 사이 환자 모집 완료 예정 27년 초 탑라인 발표할 듯 약가는 1차때 예상치보다 2배 올랐고, 심부전수준의 환자와 슈퍼폰탄환자는 복용에서 제외라 환자군의 수는 크게 줄었다. 일단

리포트667달 전

58. 메지온 - 올해 진행 상황

연말이 되어 올해 진행 상황을 간단히 정리해 보고자 한다. 1. 3월28일 - 주주충회 - LO 및 증자 상황 안내 (주가 : 30650원) 2. 6월10일 - 전환사채 발행 230억(전환가 : 39300원), 상환가능일 : 26년 6월 21일 부터~ (주가 : 41400원) 3. 6월28일 공지 - FUEL1 DATA 분석 안내 (주가 : 38150원) 4. 7월21일 공지로 FUEL2 진행상황 안내 (주가 : 39000원) - 이미 필요한

리포트66일 년 전

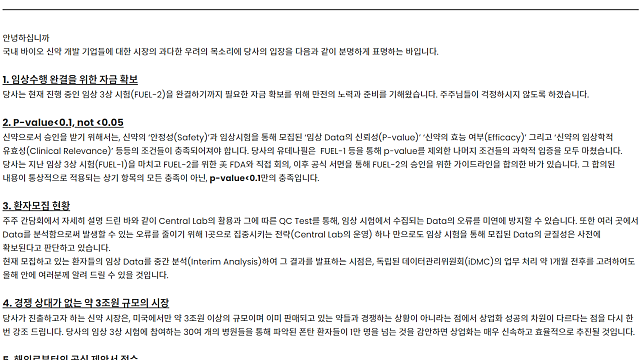

57. 메지온 - 임상시험(FUEL2) 진행 상황

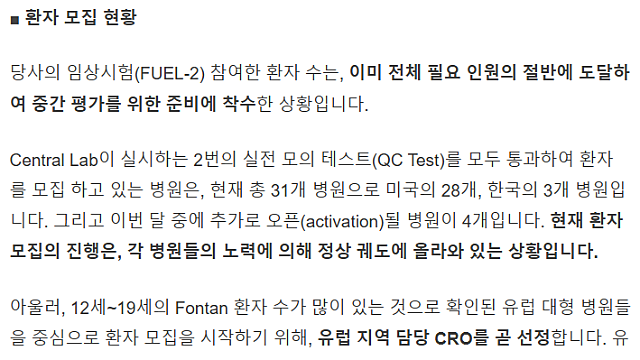

지난주에 위와 같이 임상 진행상황을 공지했다. '이미' 란 표현에서 절반의 환자모집은 과거에 도달했다는 표현을 강하게 했다. 그래서 표준편차를 확인하기 위한 중간 평가를 준비 중에 있다고 했다. 그리고 유럽에도 약을 팔아야 하니 유럽병원에서도 임상을 할 수 있게 CRO선정할 것이라고 한다. ^^: 이제 와서 진행한다는 것도 웃기긴 하다. 내가 많은 바이오기업에 투자했는데 메지온처럼 이렇게 대놓고 일 못하는 회사는 보질 못했다. ㅎㅎ, 센터럴 랩

리포트66일 년 전

56. 메지온 - FUEL1 Data 분석

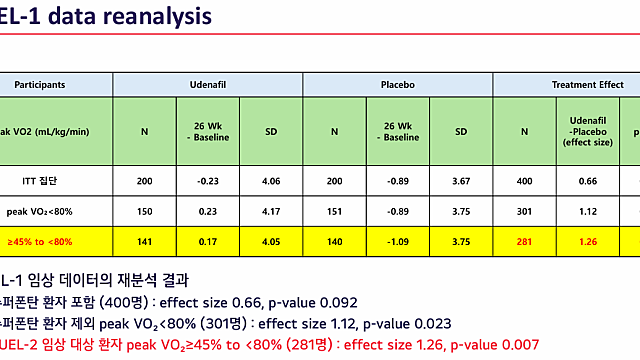

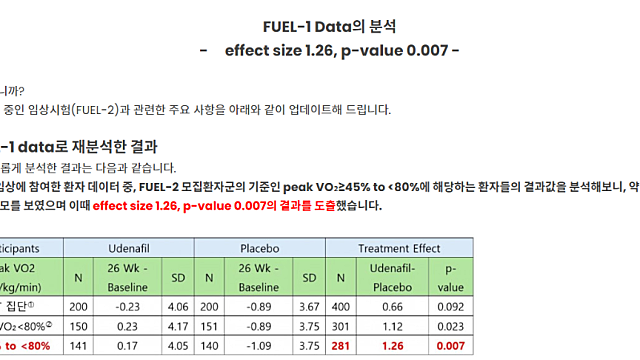

1차의 모집 기준점은 peak VO2 50% 이상이었는 것으로 알고 있는데, 여기 데이터 보니 그 이하도 최소 20-30명 있었는 것 같다. 1차의 전체 유데나필 복용 집단의 표준편차는 4.06이었고, P-value는 0.092로 통과 기준인 0.05를 크게 상회하였다. 실패한 이후 사측에서는 재 분석하여 슈퍼폰탄이라는 새로운 용어를 탄생(?) 시켰고, 일반인에 가까운 peak VO2 80% 이상의 환자를 제외한 P-value는 0.023으로

리포트66일 년 전

54. 2025년 메지온 주주총회

직접 못 가보고 유튜버 '시지프스' 님의 영상을 참고하여 정리해 본다. [메지온] 25년3월 주주총회 후기, 총정리 (ft. 빅파마와의 LO 가능성 면밀 분석) 1. FUEL2 진척상황 코로나 때메 힘들다. 돌아다니며 격려 앞으로 한달에 20명씩 이상 등록 예상 임상 조건에 맞는 환자들(12-18세) 6000명 있음 다수의 제약회사 기업들과 비밀유지계약서 때메 환자 수 오픈 못 함 연말에는 중간 분석 결과를 무조건 오픈 할 수 있을 것 투약에

리포트66일 년 전

53. 메지온 - 돈 떨어졌다

23년부터 2차 임상을 시작했지만 2년 현재 반바퀴도 못돌고 있는 상황이다. 주총 때 작년처럼 엿을 맞지 않으려는 사측의 배려가 보인다. 1번, 2번, 4번은 대충 다 아는 사실이고, 3번이 핵심인데 못 갈켜 준단다. ㅋㅋ 5번은 좋은 소식이긴 한데, 제안서라는게 먼지 난 도통 이해가 안된다. 남들은 MTA, 텀싯 이런 표현 쓰지 않나? 그리고 중요한 문구는 뒤에 있을텐데 ' 충분히 여유를 가져 주셨으면' 이말은 오래 걸리니 마니 기다려야 한다