인라밸의 팜

타이어 업종

인라밸

2025.11.10

오늘 타이어 3사의 주가가 큰 폭으로 상승했다.

한타 17%, 금타 7.5%, 넥타 7.4%

내가 지금까지 찾아본 타이어 업종의 주요 키팩터는 이런 요소들이 있었다

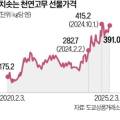

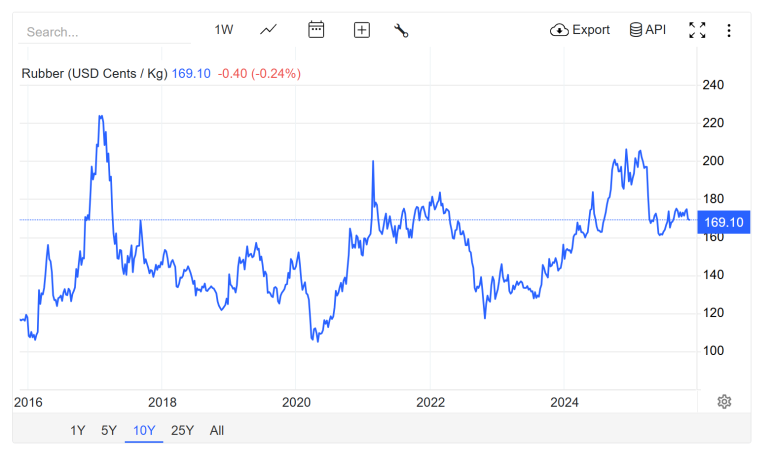

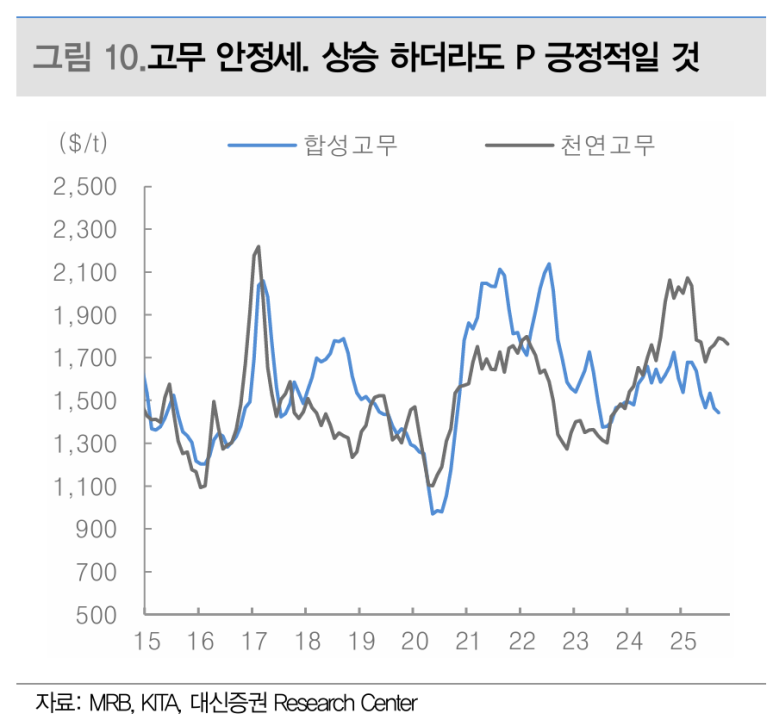

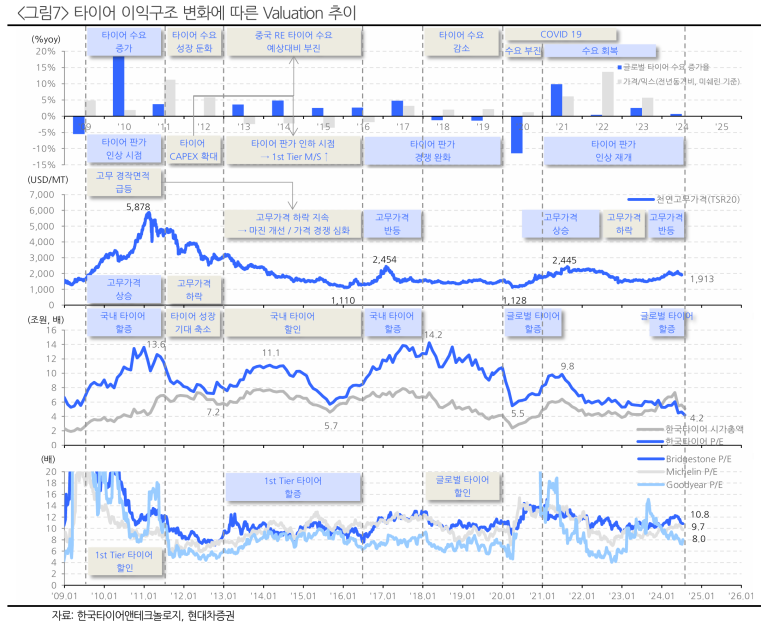

천연고무 가격

합성고무 가격

1티어 업체의 가격인상 여부

고인치 비중의 증가

관세

SCFI 물류비

기업이 가진 고유 스토리에 따라서 탑픽이 갈리겠지만 대부분 북미에 공장을 갖고 있고 판가 전가가 유리한 한국타이어가 가장 좋은 선택이 되곤했었다.

그럼 하나씩 살펴보자.

천연고무 가격, 합성고무 가격

올초만 하더라도 미쳐날뛰던 천연고무 가격은 안정세에 접어들었고

천연고무 가격 상승을 부추기던 EUDR은 다시 한번 연기한다는 등의 뉘앙스가 나옴

천연고무 가격이 빠지면 합성고무도 비슷

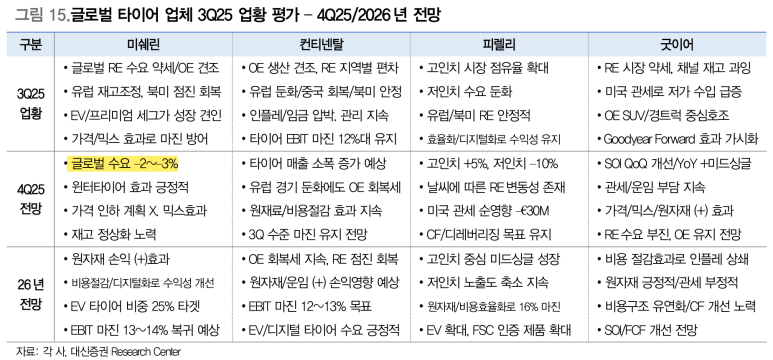

업체의 가격인상 여부

세계 1위 업체 미쉐린은 최근 미국 내 리플레이스먼트 타이어 가격을 5~8% 인상했고, 일본의 요코하마타이어도 약 10% 올렸다. 다른 유럽계 브랜드들도 가격 조정을 단행하거나 검토 중이다.

지난 5월에 한국, 금호, 넥센은 약 10% 가량의 RE타이어 가격을 인상

1위 미쉐린이 움직여야 그 밑에 업체들의 가격인상이 가능

다만 미쉐린, 컨티넨탈, 굿이이 등 상위권 업체들은 4Q25의 가이던스를 약하게 부름

고인치 비중의 증가

고인치 타이어 비중 증가는 ASP 상승으로 긍정적인 요인

한국>금호>넥센

관세(북미)

현재 25% -> 자동차 부품 관세로 15% 적용 예정

한국, 금호는 북미현지 생산공장 보유(한국-테네시, 금호-조지아)

SCFI 물류비

아무래도 제품의 크기가 크기에 물류비의 영향을 꽤 받음

SCFI도 하향안정화 지속중

Q단 살펴보기

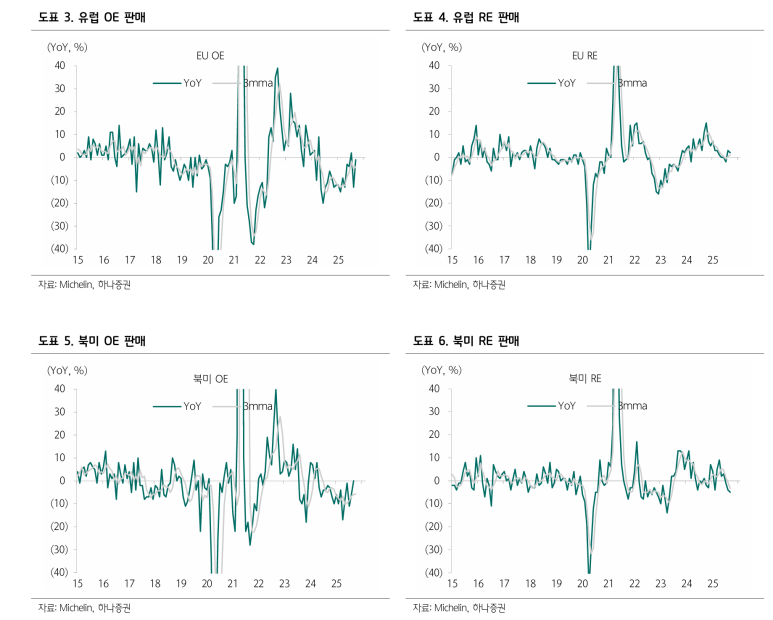

유럽, 북미의 OE타이어는 바텀찍고 올라오는중

타이어 업종의 사이클타임

타이어 업종이 성장사이클이 아니다보니 대략적으로 다운사이클(1년반~2년), 상승사이클(1년~1년반)을 가져가는 주기

사이클의 진폭은 금호>한국>넥센

사이클의 방향성을 확신한다면 베타가 높은 플레이로 금호 선택가능

안전함을 선택한다면 한국

무서운 점은 금호타이어의 경우 2005년의 주가 대비 현재 1/10토막이 난 상태

과거의 OPM, ROE를 회복하지 못하고 PBR 저점이 계속 낮아졌다는 증거(자본배치의 비효율의 증거, 금호그룹 ㅠㅠ)

결론

P와 C가 좋아지는 국면에 놓여져있고, 북미 관세 등의 우려도 상존이지만 해소될 예정(?)

1티어 타이어업체(미쉐린, 피렐리, 요코하마, 굿이어 등)의 가격인상 뉴스가 나온다면 타이어업종을 유심히 살펴보자

잘 모르겠다.. 조금 더 공부를

아 맨날 사야지 해놓고 안산다..씨클리컬 ㅠ

댓글 0

첫번째 댓글을 남겨주세요