정훈kemN의 팜

반도체 관련주 :: 전공정 장비 기업 '테스' 투자포인트

굿트레이더

2023.06.30

- 반도체 관련주 -

전공정 장비 기업

'테스'

투자포인트

기업 개요

- 반도체 전(前) 공정 증착 장비 전문 제조 기업.

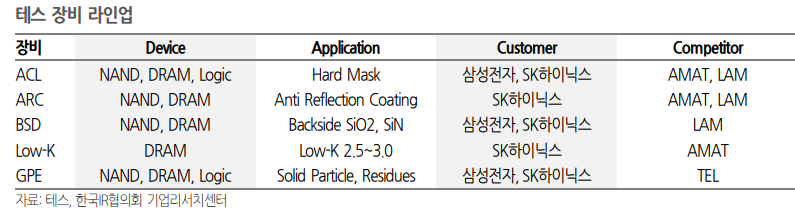

- PECVD 장비 주력 생산. 당사의 ACL PECVD 장비는 NAND 분야에서 수요가 큼.

- 2022년 기준 매출 비중 NAND 30%, DRAM 39% 수준.

- 경쟁사 : Applied Materials, Lam Research, Tokyo Electron 등.

- 고객사 : 삼성전자(53%) , SK하이닉스 (47%)

2. 투자포인트

1) 3D NAND 고단화 & PECVD 증착 장비의 중요도 상승

- 당사의 주력 생산 장비는 ACL PECVD 장비.

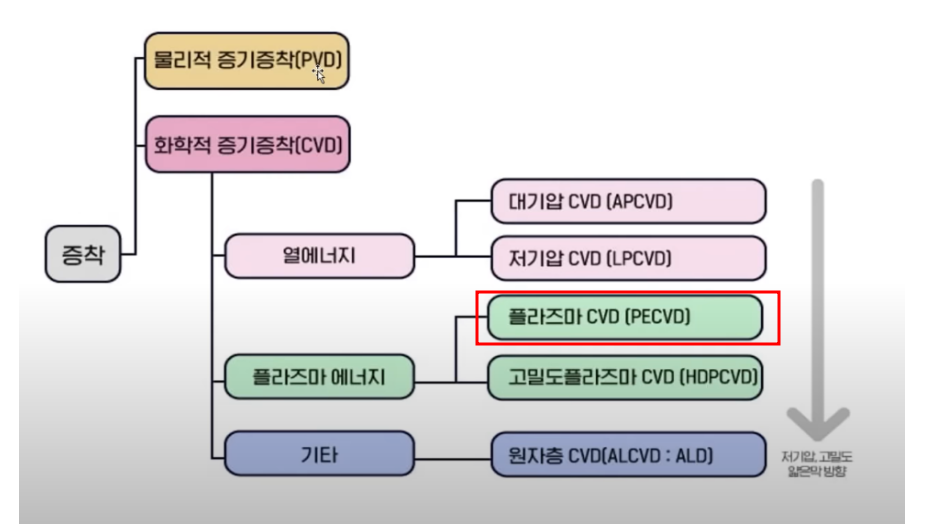

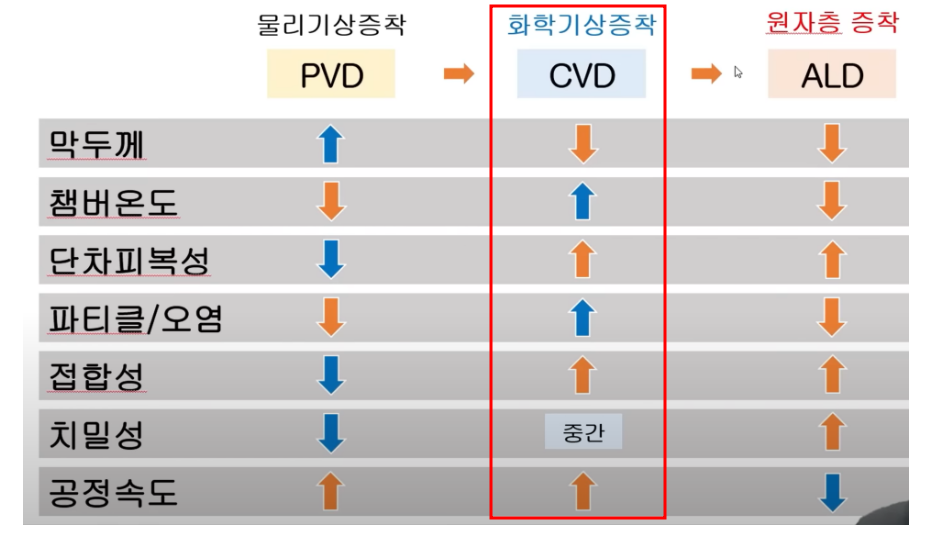

- 반도체 증착 공정 중 증착 방식에는 PVD(물리적 증기증착), CVD(화학적 증기증착), ALD(원자층 화학정 증기증착 방식이 있음.)

- 이 중 가장 성능이 우수한 것은 ALD와 CVD 방식.

- 당사는 CVD 방식 중에서도 플라즈마 에너지를 활용하는 PECVD 방식의 장비를 제조.

- 동사의 주력 장비는 ACL PECVD 장비. ACL은 (Amorphous Carbon Layer)의 약자임. Amorphous의 의미는 '비정형적'이라는 뜻으로 말 그대로 무작위로 카본층(Carbon layer)을 형성시켜 증착시키는 장비.

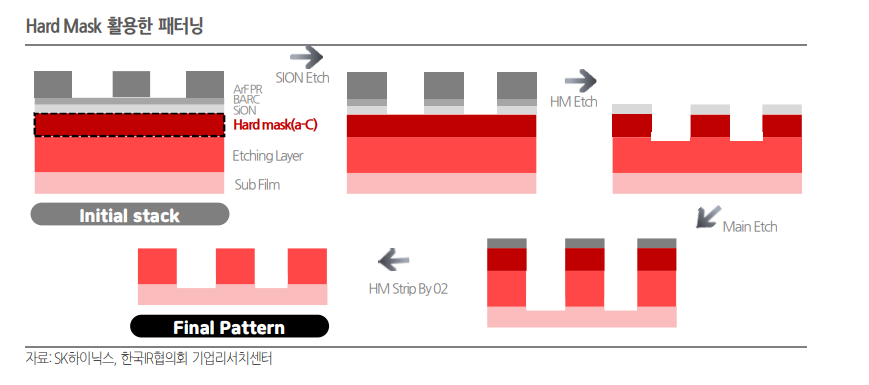

- ACL PECVD 장비는 Hard Mask 증착에 주로 사용되며 3D NAND 고단화로 인해 NAND에서 활용도가 높아지고 있음.

- 기존의 PR Mask는 가로 x 세로 비율이 커지게 되면 쓰러지는 현상이 발생함. 따라서 PR Mask 아래 Hard Mask를 사용함.

- 즉 Hard mask의 경우 Film의 높이가 높아지고 선폭이 작아짐으로서 패터닝의 난이도가 높아짐에 따라 이를 극복하기 위해 사용됨.

- 반도체 경박화 트렌드에 따라 NAND의 고단화가 지속되며, 이로 인해 증착 공정에 필요한 Hard Mask의 두께는 증가하게 되므로 당사의 ACL PECVD 장비의 중요도가 높아짐.

- 뿐만 아니라 NAND외에도 Dram, EUV에서 수요가 증가하고 있으며, NAND, DRAM 모두 공급되고 있음.

2)반도체 싸이클에 따른 투자의 적시성

- 반도체 업황은 아래와 같은 싸이클로 진행되고 있음.

-> 수요 확대 -> 메모리 가격 상승 -> CAPEX 확대 -> 수요둔화 -> 메모리 가격 하락 -> CAPEX 하향 -> 수요 확대의 반복.

- 반도체 장비주들은 지난 2022년 ~ 2023년 상반기, 반도체 IDM 기업들의 CAPEX 축소 및 감산 이슈로 인해 매출 감소가 불가피했음. 이에 따라 당사의 주가 역시 하향세가 지속되어왔던 상황.

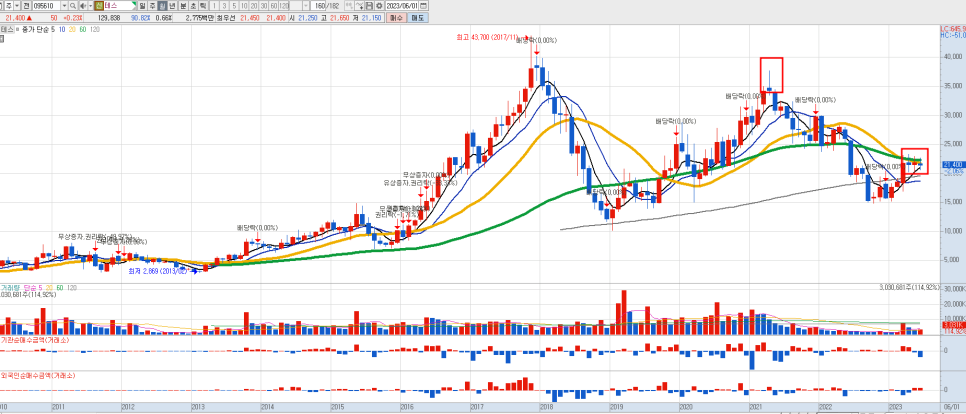

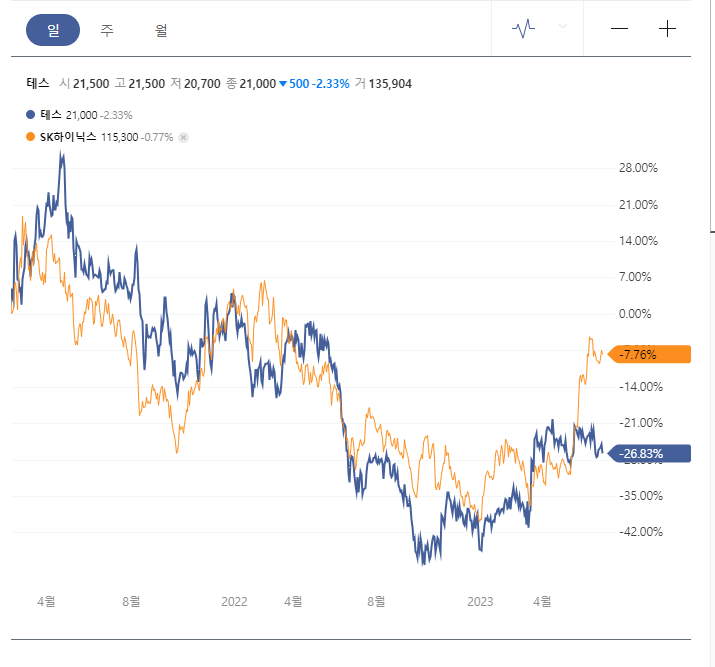

테스 월봉차트. 지난 2021년 반도체 상승 싸이클 종료 후 큰 폭으로 조정. 최근 주가는 바닥을 지난 후 추세전환 국면.

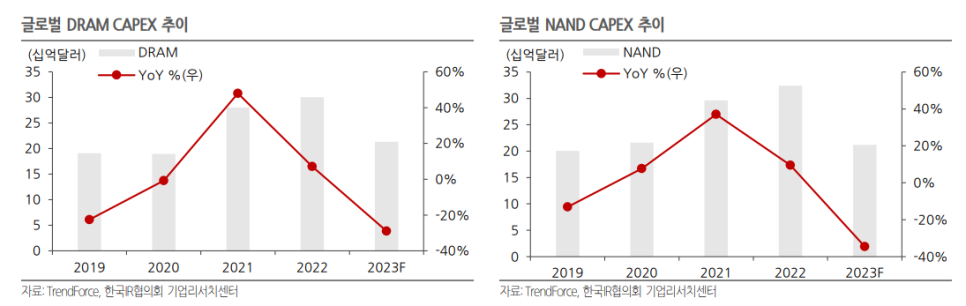

- 2023년 기준 글로벌 DRAM, NAND CAPEX 는 전년대비 -28.9%, -34.6% 축소 전망.

-> 반도체 대표기업들의 CAPEX 축소는 당사의 매출 감소로 이어지는 부분.

- 그러나 올해 하반기 반도체 업황 개선이 전망되고 있음에 2024년 CAPEX 계획이 증가할 가능성이 매우 높음.

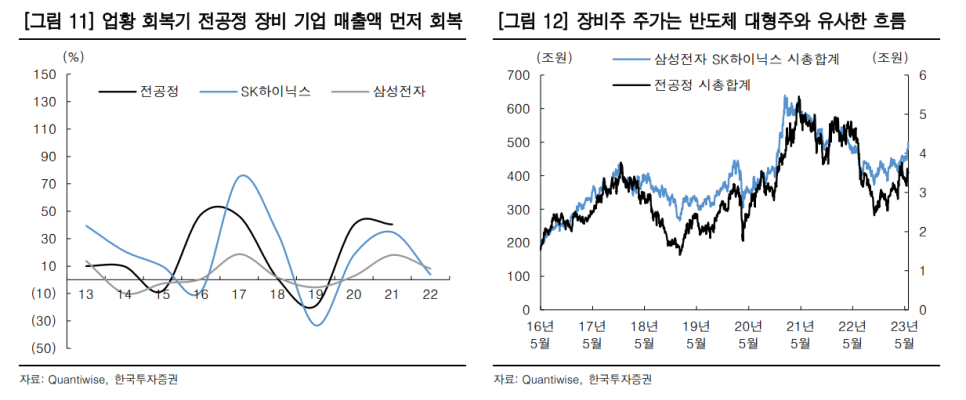

- 이에 따라 반도체 업황 회복기에 최우선 순위를 갖는 것은 반도체 (前) 공정 장비기업임. 전공정 장비의 경우 생산 리드 타임이 최소 6개월 이상 길기 때문.

- 그럼으로 인해 반도체 업황 회복기에는 전공정 장비 기업의 매출액이 먼저 회복세를 보이며 장비주의 주가는 반도체 대형주와 유사한 흐름을 가져가게 됨.

- 이에 따라 반도체 전공정 장비를 매수하기에 유리한 시점은 올해 하반기가 될 가능성이 높다고 판단.

3) 반도체 신규장비 개발로 인한 매출 다변화

- NAND 장비 : 램리서치가 독점해오던 BSD(Back Side Depositon) 장비 국산화에 성공

-> 당사의 기존 장비 : ACL PECVD 장비와 Gas Phase Etch & Cleaning 장비

-> 신규장비 : BSD / Low-K PECVD / 플라즈마 세정장비

-> BSD, Low-K PECVD 장비는 SK하이닉스향 퀄 테스트 통과

-> 플라즈마 세정 장비의 경우 삼성전자 퀄 테스트 통과

※ 올해 SK하이닉스의 투자가 재개될 시 신규장비 관련 매출 증가 기대

- 파운드리 : PECVD와 GPE (Gas Phase Etching), BSD 장비에 대한 국산화 기대

-> 향후 DRAM 업황 회복에 대한 수혜 기대

- 2024년,파운드리향 장비 공급 시작. 테일러 투자에 대한 수혜 전망

-> 삼성이 지난해 11월 투자를 결정한 테일러 공장은 내년 하반기 가동을 목표로 하고 있음.

-> 테일러시 신규 라인은 첨단 파운드리 공정이 적용돼 5G와 고성능컴퓨팅, 인공지능 등 분야에 쓸 첨단 시스템 반도체를 생산하게 됨.

-> 삼성 테일러시 투자 관련하여 반도체 장비 업종들에 대한 투자심리 개선 기대

4) HBM 관련 모멘텀 부각 가능성

- HBM 반도체의 핵심 공정인 TSV 공정에서 웨이퍼 밑면을 Grinding으로 제거 후 Dummy layer를 CVD로 도포 후 제거해야함.

- 이러한 과정에서 CVD 장비가 필요.

※ 해당 내용과 관련하여 테스의 장비가 실제로 이용이 될지는 추가적 확인이 필요.

4. 밸류에이션

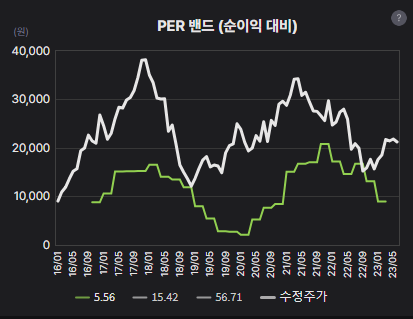

- 당사 2024년 ~ 2025년 컨센서스 기준 , F/per 5~7배 수준으로 부담없는 가격

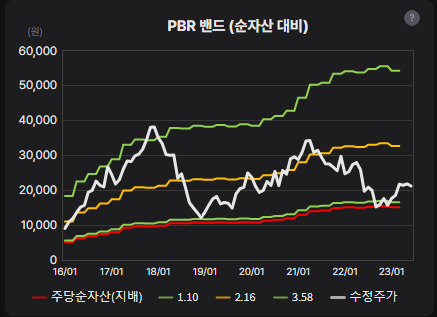

- 현재가 기준 Trailing per 8.8배 수준 , Trailing pbr 1.1배 수준

- 과거의 흐름을 보면 당사의 주가는 PBR 1배 수준 부근 가격대가 최저점이었음. 현재 주가 기준 pbr은 1배 초반 수준으로 pbr 기준 저점에 근접.

5. 기술적 분석

- 당사의 주가는 장기적으로 주 고객사인 SK하이닉스의 주가와 동행하는 경향을 보임.

- 그러나 올해 당사 주가는 반도체 장비 산업 특성상 고객사의 CAPEX에 직접적 영향을 받기에 SK하이닉스 및 삼성전자의 감산 및 CAPEX 축소로 인해 주가는 부진한 상황.

-> 그러나 올해 하반기 반도체 업황 개선이 기대되는 바 내년 재차 고객사들의 CAPEX가 재개될 것으로 전망. 이에 따라 테스의 주가 역시 장기적으로 상승세를 보일 가능성이 높다고 판단됨.

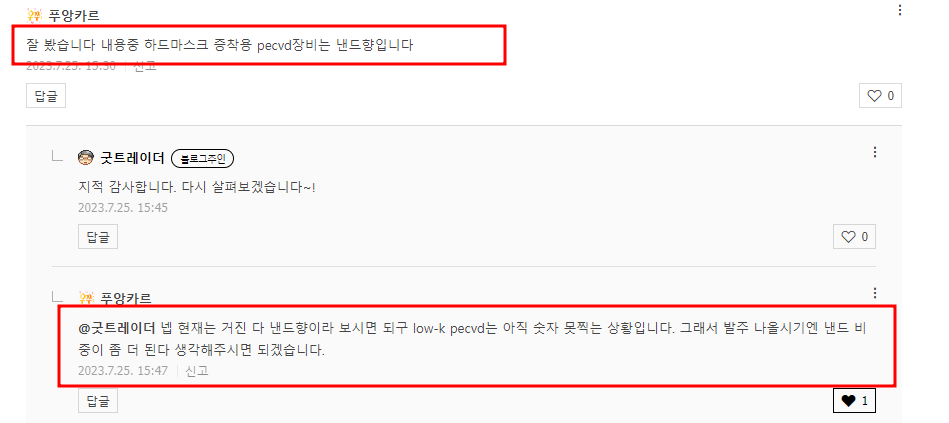

ps. 내용 추가 및 수정 (23.07.25)

아래 푸앙카르님께서 알려주신 내용.. (감사합니다!)

* 참고자료

※ 한국IR협의회 레포트

(2023.03.03 - 박성순 / 김정은 연구원님 자료)

※ 키움증권 레포트

(2023.03.29 - 박유악 연구원님 자료)

※ 당사 사업보고서

(23년 1분기 기준)

* 해당 기업에 대한 학습 내용을 기록한 것이며 종목 추천이 아닙니다.

* 해당 내용은 주가의 상승을 보장하지 않습니다.

* 당사에 대한 주식을 비중 10% 이내로 보유 중에 있습니다.

댓글 0

첫번째 댓글을 남겨주세요