따봉의 팜

240226 브이티 23.4분기 리뷰 & 향후 관전포인트

따봉

2024.02.26

우려와 기대가 섞여 있는 브이티 4분기 실적

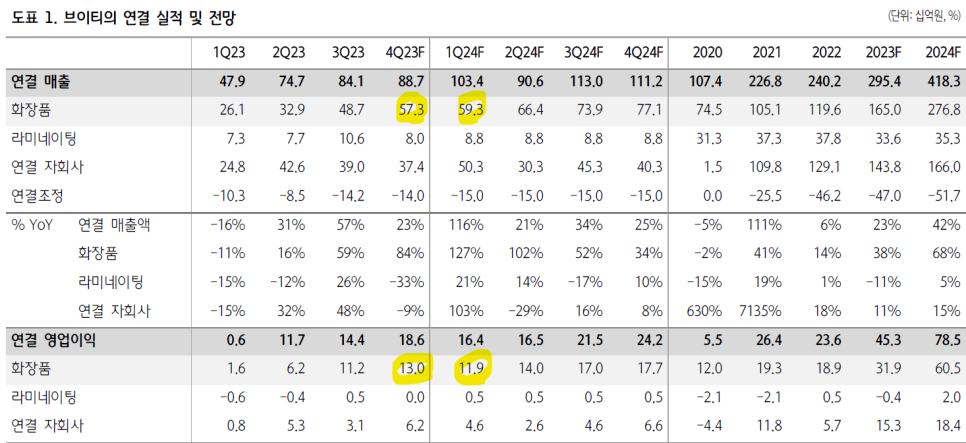

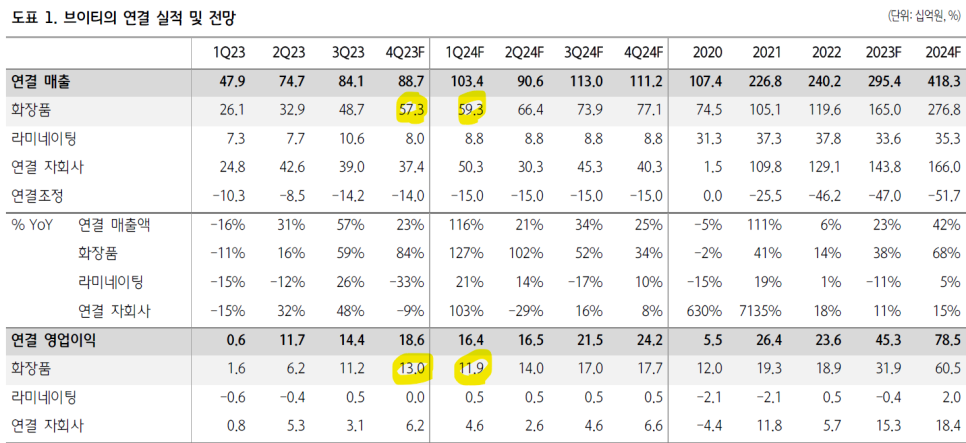

컨센 : 573 / 130

실제 : 554 / 131 (OPM 23.6%)

비슷한 체급의 경쟁사들 보면 4분기 상여가 10~20억 정도 잡힌 것으로 보아 상여 제외하면 영익은 약 140억(OPM 25%)으로 추정

어쨌든, 시외는 -4%하락한 것으로 보아 스트릿 컨센은 최소 140~150억 정도는 기대했던 것 같음

열심히 F/U하는 하나증권만 가져옴

* 개인 컨센 대비 안좋은 점

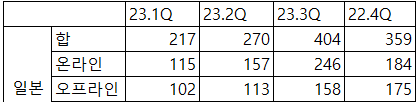

일본-온라인 QoQ 심각한 역성장

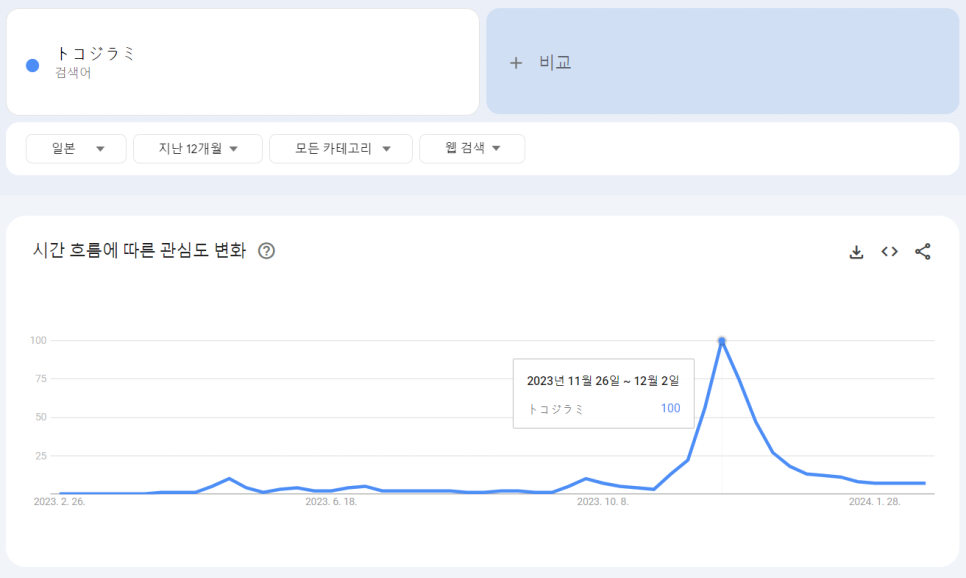

메가와리가 너무 까여서.. QoQ -15~20% 정도의 역성장은 예상했으나 실제로는 -25% 정도의 역성장

IR 내용을 보면 4분기 빈대 등으로 브이티 뿐만 아니라 직구사이트인 큐텐/라쿠텐 둘 다 트래픽이 안좋았다고 한다.

(사실 검증을 위해 4분기 큐텐/라쿠텐 매출, 트래픽 뉴스를 찾아봤지만 확인 못함;; 실제로 안좋아서 기사를 안낸건지는 모르겠음)

2월 현시점에서는 회복했다고 함.

* 개인 컨센 대비 좋은 점

1) 국내 (★5개)

내일 하나증권 브레이크다운 자료를 봐야겠지만, 국내/중국이 예상보다 빨리 올라오고 있는 것 같다.

4분기는 다이소/올영 온라인이 온기로 안잡혔고, 트래픽이 2월까지도 계속 증가추세에 있으며, 올영 오프가 없었던 것을 감안하면,

24년 1분기 국내는 QoQ 매출 최소 +50~60억 / 영익 +15~20억 정도는 충분히 가능할 것 같다.

(실제 브레이크다운 자료가 나와봐야 계산이 가능할 듯)

이거 엄청 대단한 거다. 국내는 레거시 없이 거의 90%가 마진이 좋은 리들샷

3월 올영 오프를 봐야겠지만, 이 추세로 좀만 더 가면 매출은 일본을 못넘더라도 이익은 일본을 능가할 지도 모른다.

(일본 리들샷 마진이 25%수준이니 국내는 최소 30% 이상)

시장 자체는 일본이 국내보다 3배 정도 크지만, 중소형의 트렌드를 리딩하는 것은 분명 한국제품들

한국에서 이 정도 성장하면 글로벌 성장은 안봐도 뻔하다.

다시 강조하지만, 해외 입점 레퍼런스는 "올리브영 매출과 순위"다.

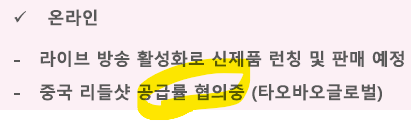

2) 중국

레거시 제품만으로 57억 해준 거 보면, 브이티 브랜드 아직 안죽었나보다 ㅋㅋ

리들샷 히트 가능성이 보이는 부분

수수료 협상중이라고 함.. (ㅇㅌㅇㅈ인가?)

중국은 계속 정책이 바껴서 계속 모니터링이 필요함

향후 관전포인트는 1분기 실적이 아니라 3/1~10일 진행되는 메가와리!

시외에서 크게 떨어지는 이유는 스트릿 컨센 하회이고, 이는 [일본-온라인]의 역성장 때문

1분기 실적은 좋겠지만, 투자자는 가성비가 중요하기 때문에... 다음 분기 실적까지 기다려야 되면 지금 굳이 매수할 이유는 없다.

그러나, 브이티의 다음 가장 중요한 이벤트는 1분기 실적이 아니라 금요일부터 진행되는 메가와리임 (3/1~10일 진행 예상)

투자자들은 다 알겠지만 브이티는 실발 때보다도 메가와리 전/후 주가변동이 매우 컸다.

그만큼 이미 많은 투자자들이 메가와리 매출을 시간 단위로 모니터링하고 있었다는 뜻.

이번 메가와리는 3/1~3일까지 휴일이기 때문에 3일치 결과를 보고 주가가 움직일 것 같다.

메가와리 3일 매출이 얼마나 중요하냐면,

메가와리 매출이 온라인 매출의 50~60%를 차지하고, 첫 3일 동안의 매출이 메가와리 기간 매출의 40~50%를 차지함

대략 첫 3일 매출 * 약 4배 정도 하면 해당 분기 온라인 매출이 나옴

최근 올영 국내/글로벌 샵에서 100이 품절이 됐는데, 메가와리 준비랑 겹쳐서 그런거 아닌가 싶음

물론 메가와리는 까봐야알겠지만, 대략 아래 4가지 이유로 이번 메가와리는 QoQ 성장하지 않을까 예상.. (아님 말고)

4분기가 워낙 안좋았음 -> IR도 인정했으며 현재는 회복했다고 언급. 실제로 메가와리 전 1달 판매량이 4분기보다 증가한 것으로 보임

빈대 검색량 피크아웃

일전에 올린대로 리들샷300 사용주기가 6개월 이상이라 9월에 산 애들이 슬슬 재구매할 때가 왔음

신제품 + 헬로키티 콜라보

실제로 메가와리 기간(11/22~12/3)동안 빈대검색량이 피크였다.

당시 브이티 트위터에도 방역영상을 자주 올렸었음

기가 막히게 메가와리기간(11/22~12/3)동안 빈대검색량도 피크였다.

안좋은 점이라면 1분기가 4분기 대비 비수기라는 것;;

다행이라면 1분기 컨센이 영익 119억으로 낮게 형성되어 있다는 것

정리하면, 1분기 예상영익은...

4분기 영익 140억(성과금 10억 가정함) 베이스로...

국내 : +15~20억

국내/일본 외 : +5~10억 (미국 / 쇼피에서도 트래픽 상승.. 미국은 2월까지 아마존 매출만 누적 5억 수준)

은 기정사실이고,

일본 오프가 급성장할 일은 없을 것 같고, 여러모로 가장 중요한 이벤트는 이번 메가와리가 될 것

(아니면, 리들샷 파우치의 돈키혼테 전략이 다이소처럼 터져줄지를 봐야 되는데, 이건 3~4월이나 되야 보일 듯)

메가와리만 역성장 없고, 1분기에 일시적인 비용지출이 없다면 1분기 영익은 최소 160~170억 이상 나오게 됨

연결은 큰 의미 없겠지만, 여자아이들도 이번 앨범 찢었으니 1분기 영익은 250억 가능해보임 (연간으로는 1000억 이상)

참고로, 여자아이들 초동

직전 앨범 : 23년 5월 116만장 // OP 56억

이번 앨범 : 24년 1월 153만장 // OP ??

보통 8~9개월만에 앨범 발매하니, 3분기 쯤에는 다음 앨범이 나오게 됨 (미니 7집)

거의 유일하게 앨범 역성장 없이 계속 성장하는 그룹

다른 아이돌과는 다르게 외모가 아니라 음악으로, 음원으로 다져진 팬덤

댓글 0

첫번째 댓글을 남겨주세요