김형진 (PhD. K)의 팜

[하이브] BTS의 기대감

테리

2026.01.05

※ 해당 포스팅은 개인적인 생각 정리로 언급된 종목들의 매수/매도 추천이 아닙니다.

※ 해당 글에 언급된 종목 중 보유하고 있는 종목도 있으며 보유하고 있지 않은 종목도 있습니다.

※ 추가적인 언급 없이 해당 종목들을 매수할 수도, 매도할 수도 있습니다.

※ 투자는 각자의 판단을 바탕으로 하시기 바랍니다.

BTS의 컴백이 공식화 됐다.

시점이 문제였지 정해진 미래였다.

그래서 그런지 주가에도 BTS의 기대감이 반영되어 있다.

이전 포스팅에서 언급했지만 이미 증권사 추정치들엔 BTS의 활동이 녹아져 있다.

현재 기준 26년 컨센서스에 대한 하이브의 Fwd PER은 40배에 육박한다.

2022년 앨범 판매량이 정점이던 시절에 소폭 미치지 못한다.

다른 엔터사들의 Fwd PER의 20배 이하로 2022년 고점을 한참 하회한다.

더욱이 26년 컴백할 그룹들의 활동도 추정치에 반영되어 있지 않다.

하이브와 다른 엔터사들의 이런 차이 때문에

하이브의 주가에는 BTS 기대감이 묻어있다고 생각하는 것이다.

한편, 컬럼에서는 하이브를 글로벌 빅3 레이블인 UMG, SME, WMG과 함께 비교하며

WMG의 매출이 상위의 SME보다 하이브에 가까운 것을 보며

하이브가 빅4 레이블이 될 여지를 언급했다.

그래서 글로벌 음악/공연 엔터사들과 하이브를 비교해봤다.

비교 대상은

하이브, Spotify, Universial Music Group,

Sony Music Entertainment(비상장, 소니의 사업부), Warner Music Group

Live Nation.

단위는 십억원 통익

USD / KRW 1,400원

EUR / KRW 1,600원

JPY / KRW 950원

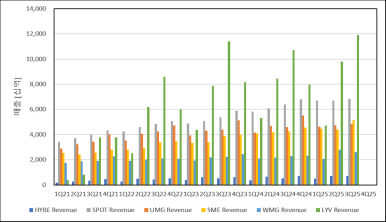

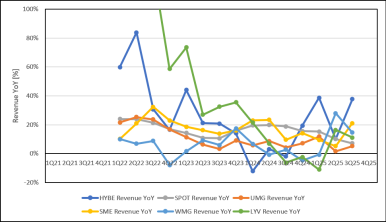

먼저 매출과 매출 성장률.

LYV가 코로나를 지나며 큰 턴어라운드를 보여줬고 현재 제일 압도적인 규모

향후 20% 수준의 매출 성장률을 보여줄지가 포인트.

SPOT이 그 위에 있으나 최근 성장률이 조금 떨어지는 모습.

다음으로 UMG와 SME가 뒤를 따르는데

레이블 1위였던 UMG를 SME가 현재는 앞서버렸다.

게임과 애니 음악 성장이 단단히 뒷받침하는 것 같다.

레이블 3위인 WMG는 탑2 대비 좀 밀리는 모습이지만

최근의 분기의 성장률이 좋기 때문에 조금 볼 여지는 있어보인다.

위 회사들에 비해 하이브는 사실 너무나 덩치가 작다.

비교가 무색하지 않으려면 매출 성장률 회복/유지가 필요한 시점으로 보인다.

다음은 수익성.

UMG는 영업이익을 반기별로만 공개해서 EBITDA로 대체.

매출 규모 1위였던 LYV는 생각보다 수익성이 좋지 않은 모습.

공연 사업이 많은 자본(공연장)이 필요하고 준건설업(무대설치)의 형태를 가지는

오프라인 기반 사업이라 그런듯 하다.

거기다 계절성도 뚜렷하게 보인다.

매출 규모 2위였던 SPOT은 24년 이후로 턴어라운드를 보여줬다.

확실히 이제 성장 위주의 사업전략에서 수익성을 챙기는 모습이다.

레이블 3사는 대체로 마진이 꾸준하고 안정적인 모습이긴 하지만

UMG는 EBITDA 마진률이고 WMG 최근 마진률이 안 좋은 것은 고려할 필요는 있다.

WMG의 최근 매출 성장률이 오른 것과 함께 보면

빼앗긴 점유율 회복을 위해 성장 위주의 전략으로 바꾼 것은 아닐까 한다.

하이브는 매출 규모도 작지만 이익률도 처참하다.

3Q25는 모두가 예상하지 못한 적자였는데

BTS 컴백 전 대규모 빅베스였기를 바랄뿐이다.

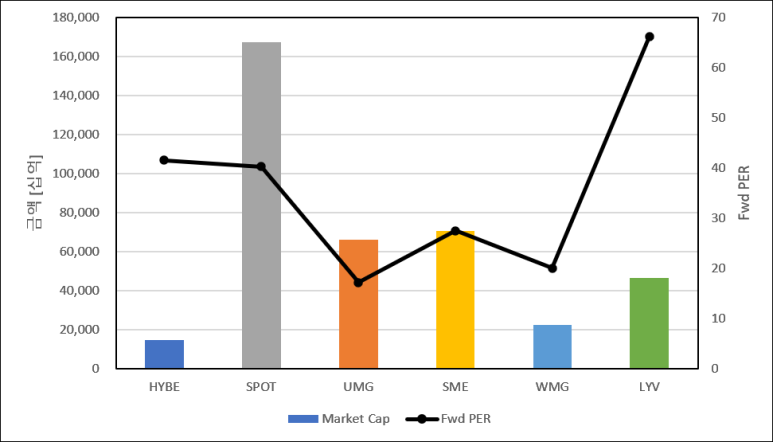

그렇다면 멀티플은 어떨까.

(SME는 소니의 시총에 Music 영업이익 비율 약 30% 적용)

일단 글로벌 레이블 3사 멀티플은 대략 17~27 사이로 생각보다 박한 것 같다.

멀티플 숫자 자체에 대한 평가는 뒤로 하고 각 회사의 멀티플에 생각은 아래와 같다.

UMG는 네덜란드 상장으로 상장 시장에 대한 할인.

SME(소니)는 일본 시장의 주주환원 정책 등의 프리미엄.

MWG만 유일하게 미국 시장 상장으로 적정 수준.

그래서 대략 Fwd PER 20을 기준으로 상장 시장에 따라 대충 위/아래로 20% 정도.

나름 합리적이라 생각된다.

한편 SPOT는 Fwd PER 40 수준으로

현재까지의 고성장에 대한 멀티플을 부여 받은 것 같다.

이제 수익성 확보로 전략을 바꿨으니

향후 실적에 따라 멀티플 조정이 있지 않을까 생각된다.

LYV는 여전히 고성장에 대한 멀티플을 부여받고 있는 것으로 보인다.

코로나 이후 본격적으로 공연이 완전히 열렸던 것이 25년이긴하지만

26년도 25년 못지 않을 것이란 기대감이 반영된 것으로 보인다.

하이브는 Fwd PER 40 수준으로

다른 기업들과 멀티플 숫자만 보면 확실한 프리미엄이 반영되어 있다.

지금까지 보여준 성장성과 이익을 생각하면 과한 멀티플은 맞지만

이게 BTS의 영향인 것 같다.

이미 BTS와 연관된 실적은 추정치에 반영되어 있긴 하지만

추가적인 실적 상향은 향후 공개될 투어 일정과

새로운 앨범/노래의 차트인 실적에 따라 일어날 것이다.

정량적인 숫자로만 생각하면 멀티플의 상향은 어렵지 않을까 생각이 되지만

BTS의 실제 활동과 더불어

캣츠아이, &TEAM, 코르티즈의 성장 궤도에 따라

시장의 시각은 또 변할 수 있을 것이라 생각된다.

댓글 0

첫번째 댓글을 남겨주세요