김형진 (PhD. K)의 팜

[조선] HD현대중공업 - 26년 전망치와 컨센서스 그리고 수주 전망

테리

2026.01.06

※ 해당 포스팅은 개인적인 생각 정리로 언급된 종목들의 매수/매도 추천이 아닙니다.

※ 해당 글에 언급된 종목 중 보유하고 있는 종목도 있으며 보유하고 있지 않은 종목도 있습니다.

※ 추가적인 언급 없이 해당 종목들을 매수할 수도, 매도할 수도 있습니다.

※ 투자는 각자의 판단을 바탕으로 하시기 바랍니다.

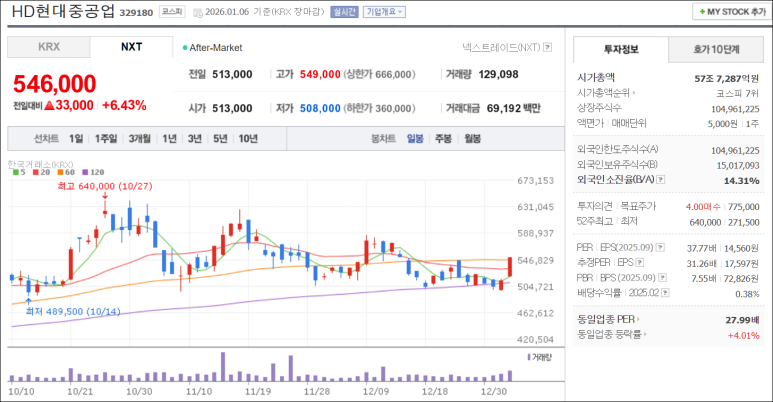

오늘 현대중공업의 주가가 매우 강했다.

지난 두달 동안 고점 대비 -20%선까지 빠지면서 고점이 낮아져왔었는데

오늘의 주가 상승으로 향후 주가 방향성에 기대감을 불어넣은 것 같다.

(물론 오늘 많은 종목들의 주가가 좋긴했지만...)

주가 상승의 이유는 어제 공시된 2026년 전망 때문일 것이다.

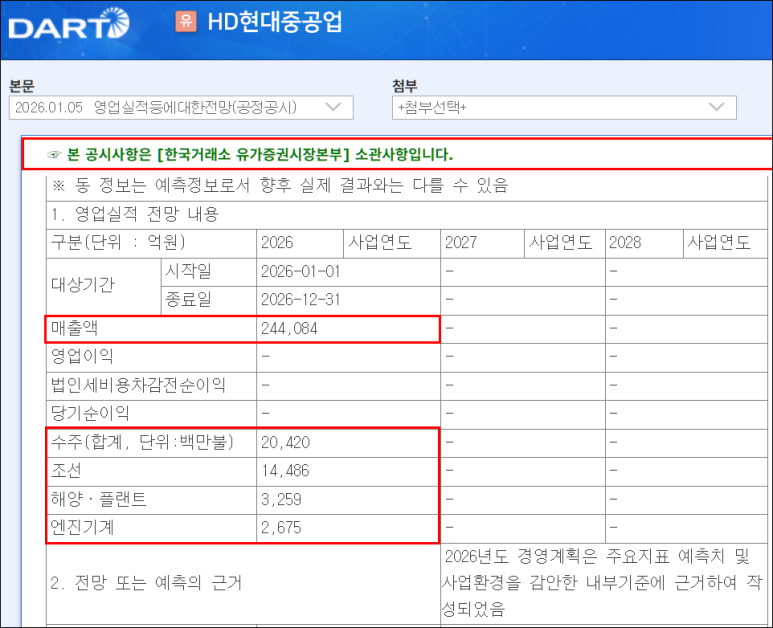

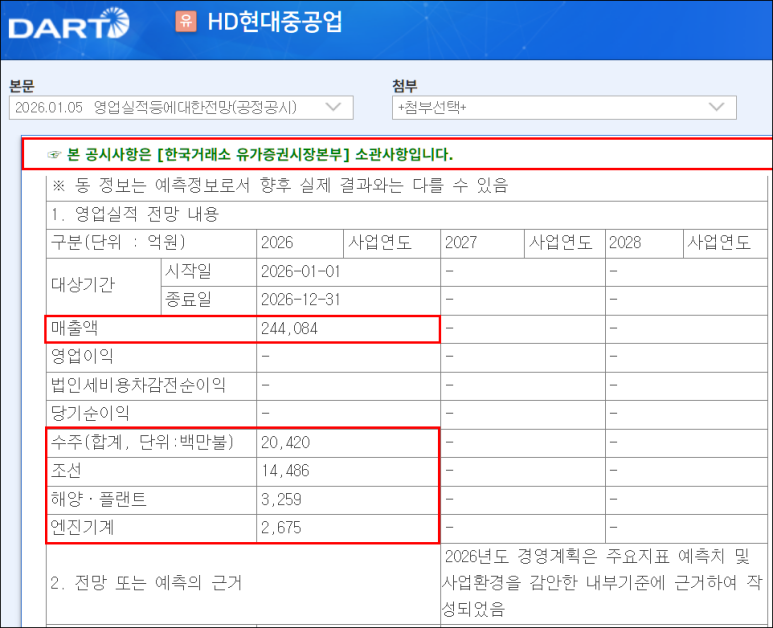

일단 매출만 먼저 보면 24조 4,084억이다.

※ Company Guide

현재 FnGuide 컨센서스를 보면 21조 4,146억이다.

공시된 매출 전망치는 현재 컨센서스 보다 무려 13.9%나 높다.

※ Company Guide, 직접 정리

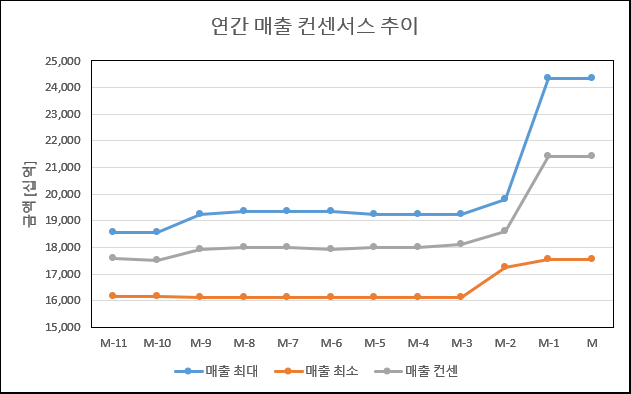

26년 매출액 컨센서스 변화 추이를 보면 위와 같다.

마지막 추정치 상향은 11월에 추정치 상단이 올라가며 컨센서스가 상승했었지만

당시의 상단도 24조 3,430억으로 사측의 전망치 보다 낮다.

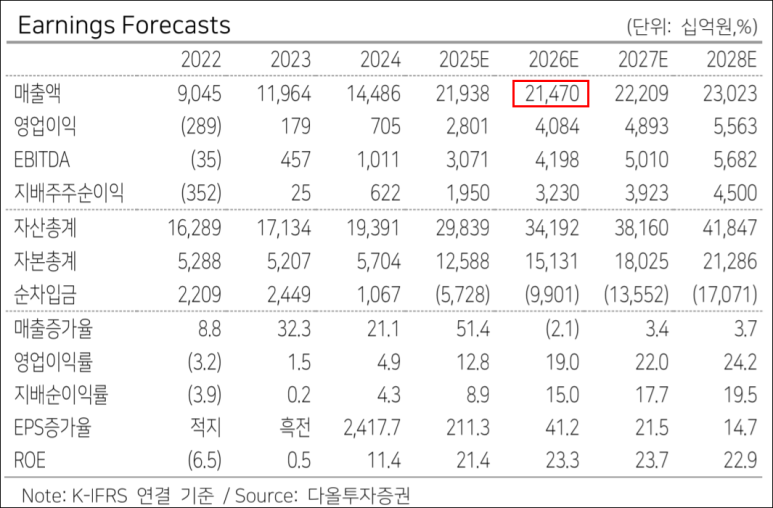

※ 다올투자증권

어제 발간된 다올투주장권의 최광식님의 추정치 24조 4,700억으로 가장 높은 것 같은데

이게 어직 컨센서스에 반영이 안된 것으로 보인다.

이전 글에서 올해 조선소들의 실적이 좋을 것은 모두가 알고있고

이익에서 서프가 얼마나 날까가 문제라고 했었는데

사측의 매출단 전망부터 컨센서스를 크게 뛰어넘은 것은

이익 추정치 상향과 서프에 대한 기대감을 더 크게 해줘 수자가 좋았던 것 같다.

Earnings driven으로도 추가적인 업사이드가 충분히 있어보인다.

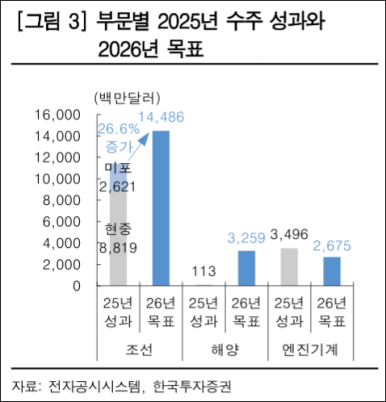

다음로 수주를 보면 204억 달러로 25년 수주 성과 대비 35%나 높다.

HD현대중공업은 수주 전망을 공격적으로 주지 않았던 것으로 기억한다.

그래서 항상 수주 전망이 공개되면 시장에서 실망을 했었던 기억이 있다.

그런데 26년에는 굉장히 전향적인 전망으로 평가되는 것 같다.

※ 한국투자증권

한국투자증권 강경태님의 리포트를 참고하면

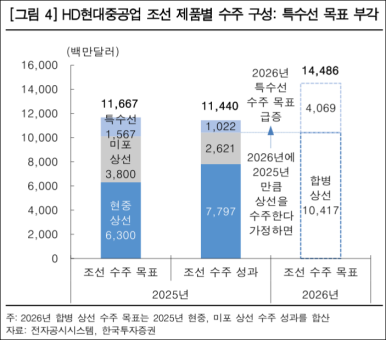

2025년 조선 수주 성과가 좋았음에도 2026년 조선 제품 수주 전망이 공격적인 것으로 보인다.

25년 상선 수주 104억 달러를 상기하면

26년 조선 수주에서 40억 달러는 특수선 수주 전망으로 예상된다는 것이다.

현재 한국 조선소의 멀티플에서 업사이드를 만들어 줄 것은

MASGA를 비롯한 군함, 잠수함 등의 특수선 쪽이다.

사측의 수주 전망에서 특수선 수주가 예측되었기 때문에 주가가 좋았던 것 같다.

Momentum Driven이 조금 더 가시적으로 될 수도 있어 보인다.

댓글 0

첫번째 댓글을 남겨주세요