장기적으로 ROE 40% 이상을 추구하는 재자40 입니다. 수년간 쌓아온 데이터를 기반으로 운용하는 후반영 및 구조적으로 성장하는 산업(시대흐름)에서 기회를 찾는것을 선호합니다.

투자 노트 167

리포트6611일 전

오늘의카톡(7.15)

전강 후강강강 !!!

리포트6612일 전

오늘의 카톡(7.14)- 염원을 담아

쯔에바아알~ 살려주세요

리포트662달 전

오늘의 카톡(6.2)

온디바이스가 온다!!! [엔비디아/반도체/AI 하드웨어] - 유진 투자증권 제목: GTC Taipei 2026 Keynote Review 작성일: 2026.06.02 작성자: 글로벌/테크 박재환 [AI 인프라 확장] · 엔비디아는 DSX 플랫폼을 통해 AI 반도체 시스템을 넘어 AI 팩토리 설계, 구축, 운영 지원으로 사업 영역을 확장하고 있습니다. · MaxLPS와 OS 소프트웨어를 추가 공개하며 와트당 토큰 성능 극대화 및 AI 인프라 운영

리포트662달 전

비움

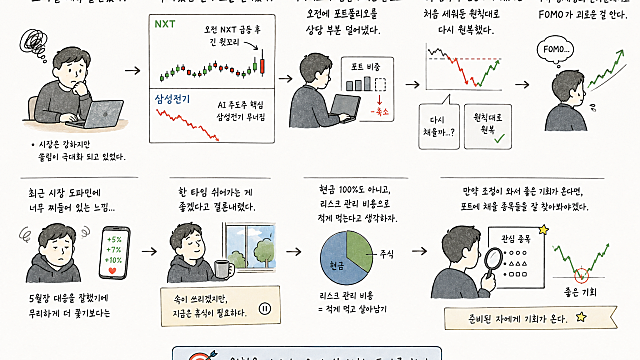

요며칠 계속 불편하다고 느끼고 있었는데 우려했던 일이 오늘 일어났다 시장은 강하지만 쏠림이 극대화 되고 있었고, 오전 NXT 급등 후 긴 윗꼬리 AI 주도주 핵심이었던 삼성전기의 무너짐 내심 며칠 정도는 더 갈 수 있지 않을까 생각했지만, 미리 생각해 두었던 시나리오가 현실이 되는 것을 보고 일이 일어나는걸 보고 오전에 포트폴리오를 상당 부분 덜어냈다. 이후 급락 후 반등이 나타나면서 다시 일부를 채워 넣을까 하는 생각도 들었지만, 결국 처음

리포트662달 전

오늘의 카톡 (6.1)

전자 타임 한번 가보즈아. 형가면 아우도 따라 가겠지 글로벌 메모리 반도체 공급 부족 장기화 전망 : 삼성전자 TP 48만원, 하이닉스 TP 350만원으로 상향 (GS) 1. 공급 부족 장기화 및 업사이클 연장 • 기존 DRAM, NAND, HBM 전체 영역에서 2027년 수급 상황이 2026년보다 더욱 타이트해질 것으로 예상하며, 이러한 공급 부족 현상은 최소 2028년까지 지속될 전망 • 과거 2년에 불과했던 공급 부족 주기와 달리, 이번

리포트662달 전

오늘의 카톡 2 (5.20)

이제 가즈아아아!!!!!