장기적으로 ROE 40% 이상을 추구하는 재자40 입니다. 수년간 쌓아온 데이터를 기반으로 운용하는 후반영 및 구조적으로 성장하는 산업(시대흐름)에서 기회를 찾는것을 선호합니다.

리포트 464

리포트6616일 전

오늘의카톡(7.15)

전강 후강강강 !!!

리포트6617일 전

오늘의 카톡(7.14)- 염원을 담아

쯔에바아알~ 살려주세요

리포트6619일 전

Project C [시즌3] - 26년 2분기 결산

2020년 작은 실험으로 시작했던 PROJECT C도 어느덧 시즌3, 그리고 2분기 결산 시점까지 오게 되었습니다. PROJECT C는 자동차를 단순한 소비재가 아니라, 자산 운용의 관점에서 접근해보자는 실험 입니다. 5년간 발생하는 감가상각을 최대한 커버하고 할부 종료 시점에 원금 이상의 가치를 보존하여 자연스럽게 다음 차량으로 업그레이드하는 것 일반적으로 자동차는 시간이 지날수록 가치가 감소하는 대표적인 소비재로 인식되지만, 자금 구조와 운

![Project C [시즌3] - 26년 2분기 결산](https://cdn.orangeboard.co.kr/images/reports/2f311164-ac2e-4457-ac65-f2485859c133/nblog/image_192653409446.png)

리포트6622일 전

전업일기 #7. 베팅

#7 . 베팅 지난 3주간 코스피가 22%, 코스닥은 두 달간 36% 하락하는 미친 하락장을 겪으면서 나뿐만 아니라 대부분의 주식쟁이들이 넝마가 된 상태라고 생각된다 고점 대비 30% 이내 하락으로 방어했다면 Top급이라고 생각 주변을 보면 40~50%의 MDD를 기록한 사람도 많아 보이고, 70% 이상 하락했거나 심지어 반대매매로 청산당했다는 이야기도 종종 들려오는 상황이다. 그도 그럴 것이 별다른 큰 악재 없이 대장주인 반도체 대형주가 30

리포트66한 달 전

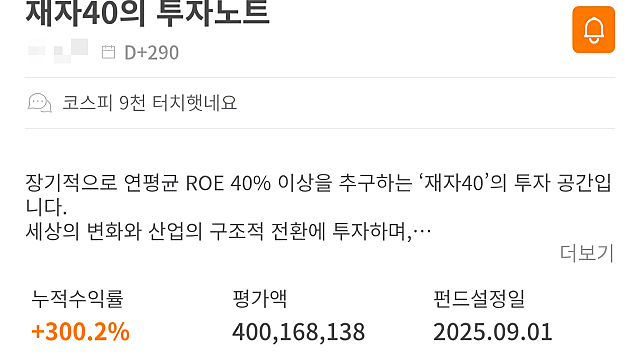

오렌지보드 300% 달성, 기록은 계속됩니다

한 달 전 오렌지보드 누적 수익률 200% 달성 글을 올렸었는데, 어느덧 누적 수익률 300%를 돌파하게 되었습니다. 솔직히 말씀드리면 200%를 달성했을 당시에는 여기서 한동안 쉬어갈 수도 있겠다고 생각했습니다. 실제로 이후 시장은 가파른 조정을 보이기도 했는데 어느덧 코스피 9,000을 돌파했습니다. 강세장이 이어지면서 수익률이 빠르게 늘어난 구간도 있었고, 반대로 포지션을 잘못 잡아 적지 않은 수익을 반납했던 시기도 있었습니다. 특히 올해

리포트662달 전

전업일기 #6. 탐욕

#6 . 탐욕 : 수익이 나도 아쉬운 이유 사람이란 게 참 간사하다. 올해 초 목표했던 수익률을 이미 달성 했고, 상반기 동안 지난 10년간 번 돈보다 더 많은 돈을 벌었음에도 불구 하고, 최근 며칠간 매매가 꼬이면서 발생한 손실이 너무 화가 나고 아쉽다. 주변에 반도체 소부장 사이클이 온다고 가장 먼저 이야기했음에도, 정작 소부장에서 제대로 수익을 내지 못한 게 더 아쉽게 느껴지는 것 같다. 지난주를 시작할 때 세워둔 계획대로만 대응했어도 아