낙민동추노의 팜

[산업Study] LNG운반선과 보냉재, 최강의 듀오 (25.09.03 by 한승한/SK증권)

낙민동추노

2025.09.03

46Page의 나름 길다면 긴 레포트,

조선섹터 투자자라면 누구나 인지 가능한 내용으로 명확하고 간단함.

일독을 권합니다. (근데 차트가 발기해서 당장 사기는....좀....)

한승한 애널리스트님, 해당 인뎁스 레포트 내용 감사합니다.

최근 양사 모두 장난이 아님, 레포트 때문인지 한카에 더 점수를 주는것 같음. 사실 비슷비슷할 것 같은데...

연초에는 다들 동성화인텍에 점수를 더 주었던거 같은데...주인은 (선사/조선사) 따로 있고, 개나 고양이나 앞서거니, 뒤서거니 같이 가는거 같음

인자 보냉슬라라고 불러야 되나? (왜, 중간에 조금 정리했을까?, 왜 많이 사지 못했을까?, 으이구 으이구 으이구 ㅠㅠ)

1. 현재 조선업 상승사이클 => 탄소중립 전환과정 => LNG수요/공급 밸런시 확대 기조중 => 수혜주 보냉재 업체

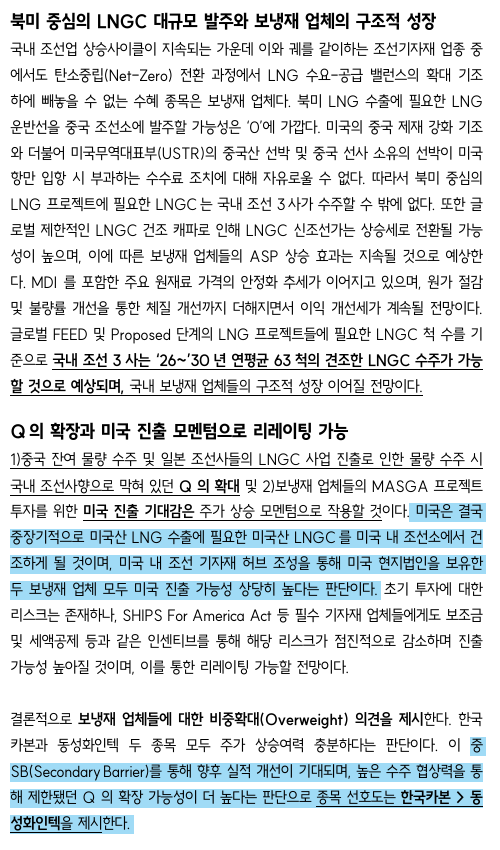

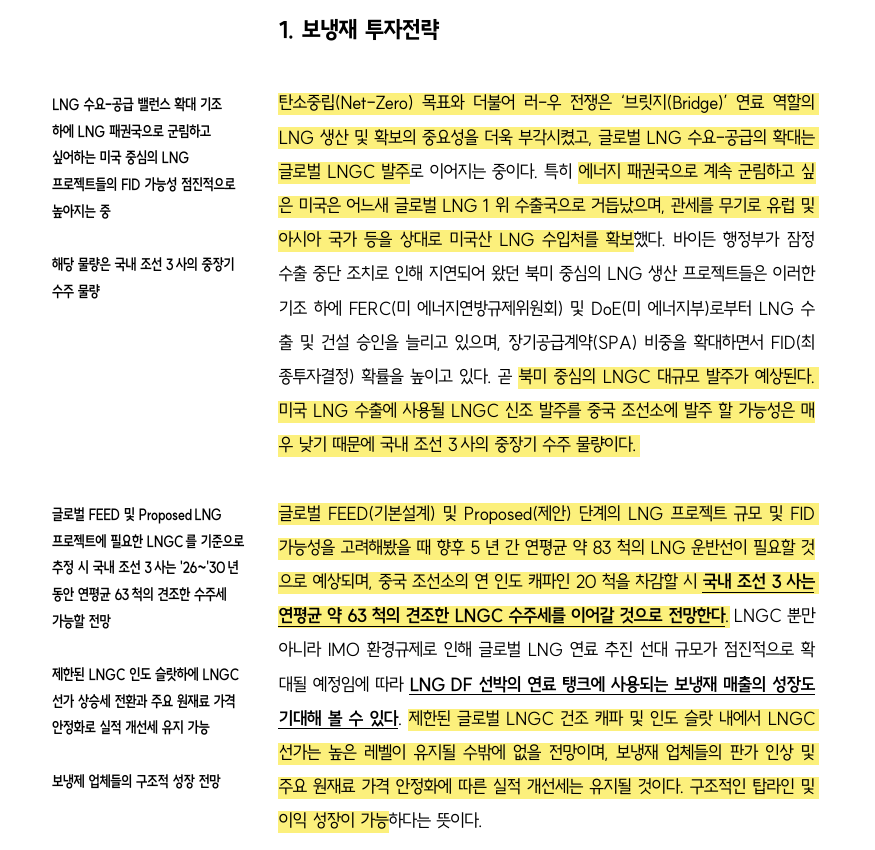

=> 북미 LNG수출에 대하여 LNG운반선 중국발주 가능성은 '제로' => LNGC 국내조선3사 수주 (글로벌건조캐파는 제한적, 선가 상승 가능함)

=> 원가절감/체절개선 => 이익 개선서 지속 전망

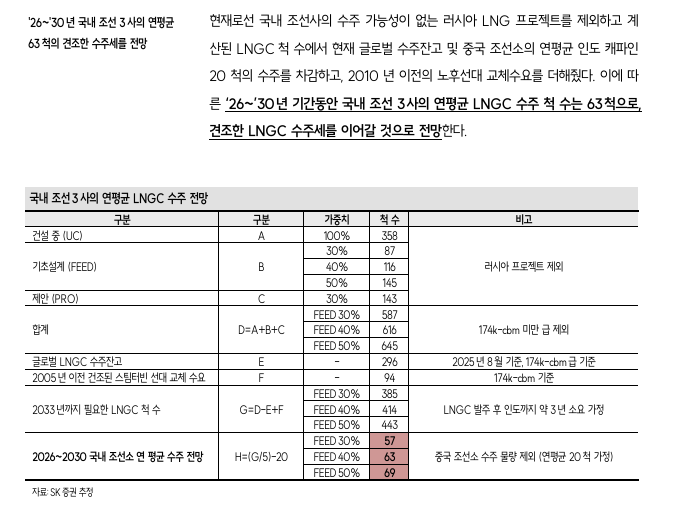

2. 글로벌 FEED/PROCEED단계 LNG프로젝트 필요한 LNGC 척 수를 기준으로 국내조선3사는 26-30년 연평균 63척의 LNGC수주 가능으로 예상 (최근 카타르 이야기도 나오고 있음)

러우전쟁은 패러다임 변화를 불러움 => 글로벌 lng수요-공급확대 => 해당선박발주증가

미국은 lng 1위 수출국으로 거듭나는 가운데, 관세를 무기로 미국산 lng수입처를 여기저기 확보함 (사실 그냥 깡패들임)

북미향 대규모 lngc 발주 예상 => 청나라 발주가능성은 제로

LNG프로젝트 및 FID가능성 고려시 향후 5년간 83척 LNGC 필요예상 => 중국 인도 캐파인 20척 건조 차감시, 한국 63척 수주 가능

제한된 글로벌 LNGC증가 => 보냉재 업체 성장

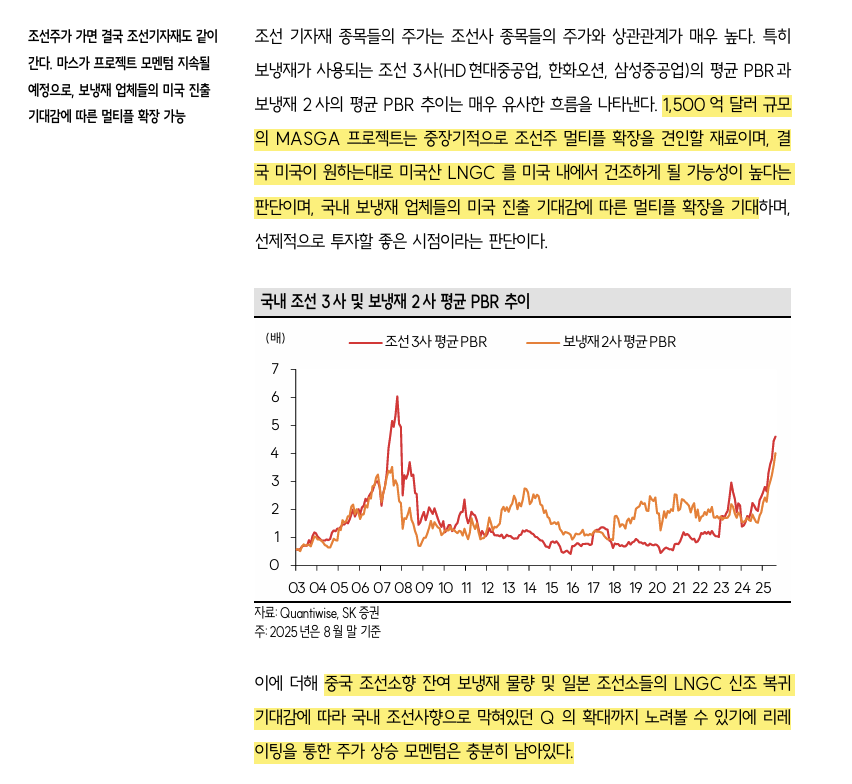

상관관계 - 조선3사 PBR 및 보냉재2사 PBR 유사함

1,500억 달러 MASGA PJT 조선주 멀티플 확장 => 장기적으로 LNGC미국내 건조 가능성 높아짐 => 보냉재 미국진출 가능으로 PER확장가능 => 추가적으로 중국/일본향으로 Q확장 가능

개인생각 :과거 PSI 115K COT 건조도 30개월 가까이 소요되었음, MR PC도 아마 2년정도 걸릴거라고 생각함. 그런데 LNG를 미국에서 장기적 관점에서 언젠가는 하겠지만, 그럼 과연 언제? 5년뒤??? 아니면 7년뒤??? 아니며 10년뒤??? 언제 가능할까? 당분간은 기자재 모두 유럽/국내에서 공급받아야 됨. 과거에도 그러하였고, 망가진 생태계는 쉽사리 회복은 불가능, 결국은 현기차 미국 진출시 처럼 기자재 업체가 같이 나가는 방향인데, 기자재 업체들 역시 상당히 보수적으로 운용함, 어떻게 될까? 물론 시장에서 멀티플은 내러티브 영역에서 때리기 나름이지만, 시간 걸릴것 같음. 많이 못산것이 아쉽지만, 우선은 즐기자

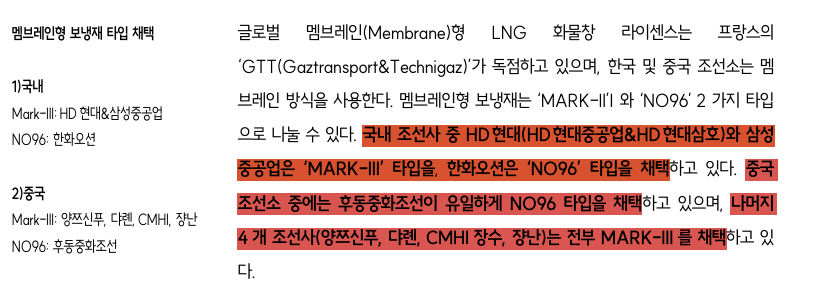

MARK-III Type - 국내는 HD조선사 & 삼성중공업, 중국은 Xinfu, DSIC, CMHI, JIANGNAN

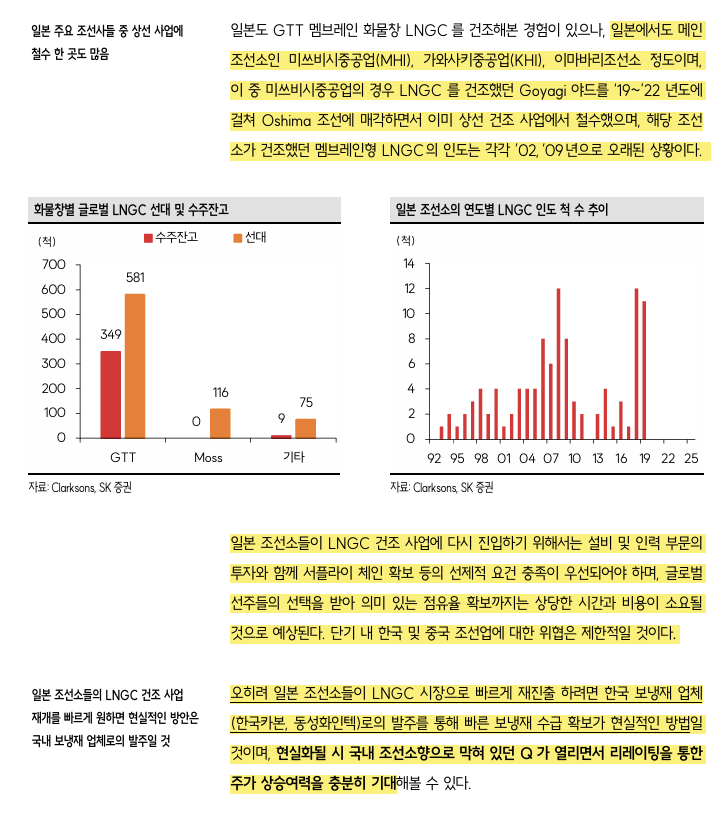

No96 - 국내는 한화오션, 중국은 HuDong (LNG그나마 제일 잘 하는 곳)

하지만 갑중의 갑은 멤브레인 LNG 화물창 라이센스 가지고 있는 불란서 GTT사.

No96, MARK III 차이점, 이거 일일이 알고 투자하는 사람은 없을듯... 이런거 있다 정도로 확인. 사실 만드는 제작사 직원, 조선사 설계, 의장인력 아니면, 조선사 구매도 알지 못함. (사실 키보드의 원리, 마우스의 원리 하나하나 이해하는 사람없을듯)

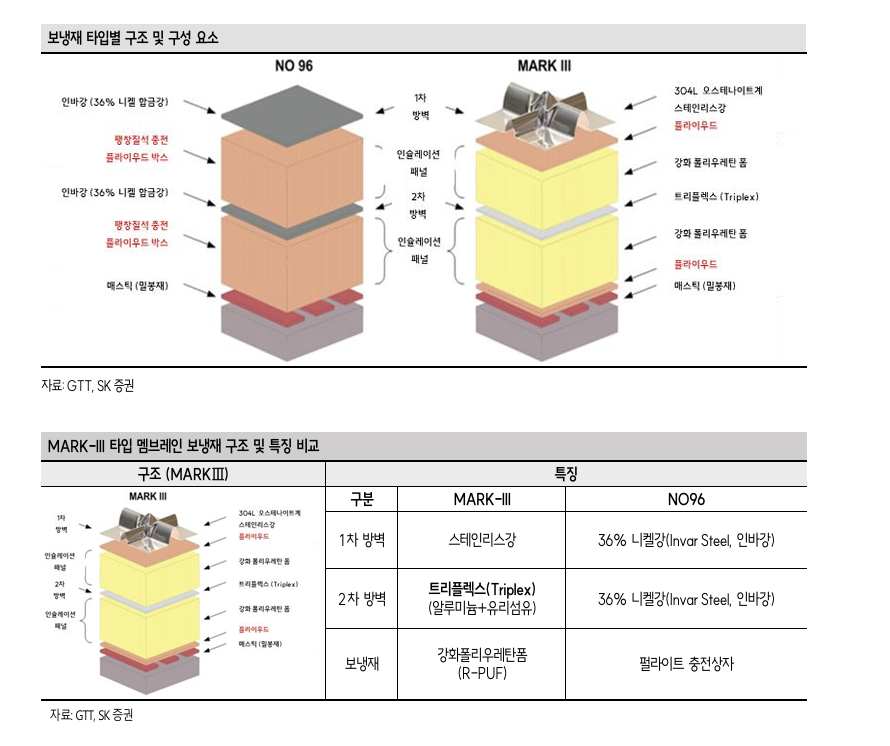

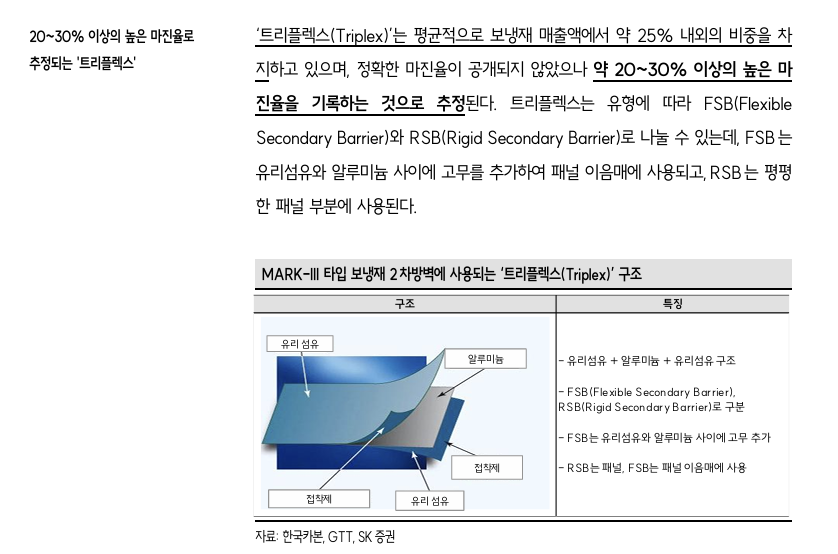

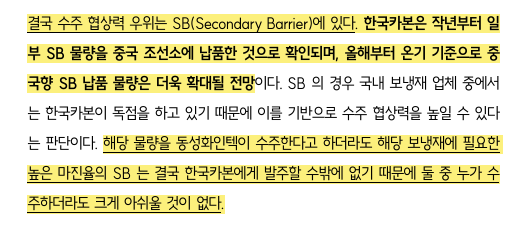

단 한국카본은 MARK III에 투입되는 TRIPLEX 독점 진행하며, 보냉재매출의 약25%내외의 비중 차지, 마진율은 20-30%수준으로 예상

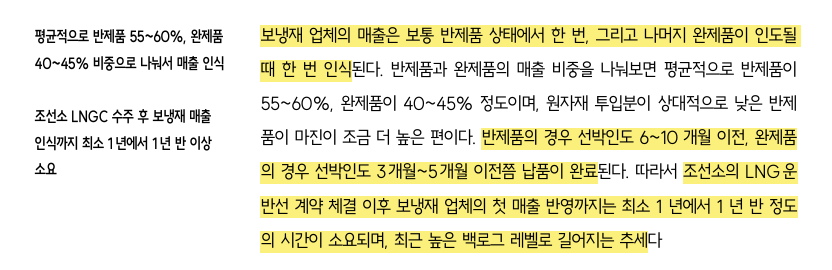

보냉재 반제품 선박 인도 6-10개월전 입고 (대략 킬링시점), 완제품 선박 인도 3개월-5개월전 입고 (대략진수시점).

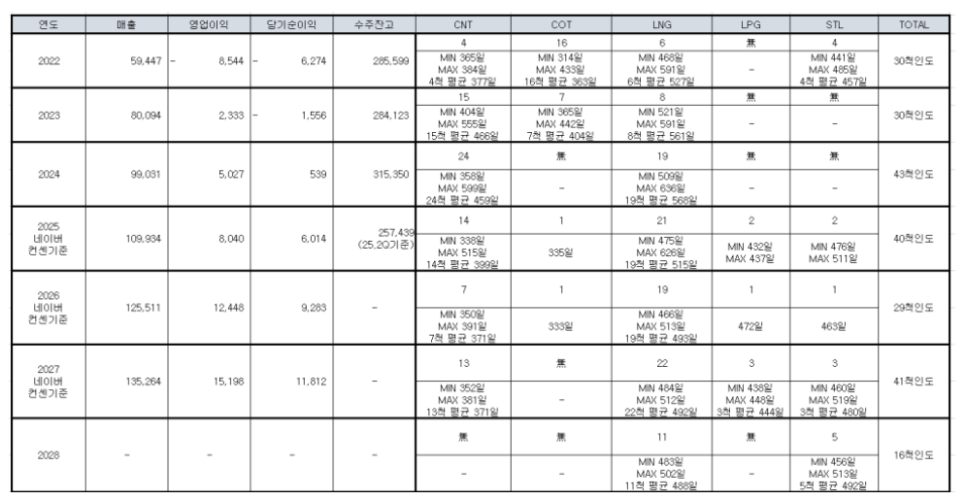

한번 입고잡고/ 매출인식으로 끝나면 문제가 되지만, LNG의 경우 현재 수주잔고가 넉넉한편, 아래는 최근 확인한 거제의 조선소 선종

25년 LNG 21척, 26년 LNG 19척, 27 LNG 22척, 지금 계약이 빨리 된다면, 설계 기간 감안시, 가장 빠른것은 27년 완전 연말 (되려나?) OR 28년 상반기 인도 가능

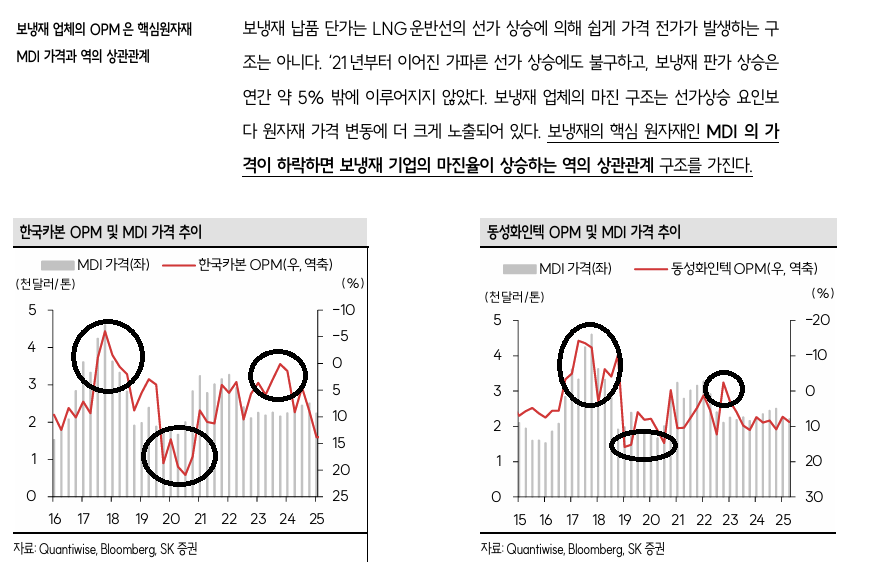

보냉재 주요재료 MDI는 역의 상관관계, MDI가격 하락시, OPM증가라고 했는데, 어떨때는 맞고, 어떨때는 틀리다. 상관관계는 적어보이는 듯

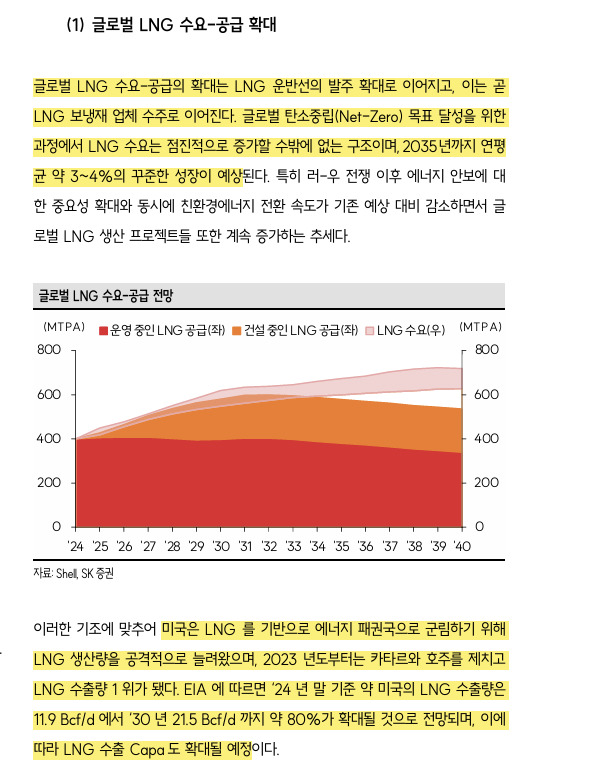

LNG 수요/공급 확대 => 수요증가 => 2035년까지 연평균 약3-4% 예상

23년 부터 카타르, 호주를 제치고 LNG 수출량 1위 => 미국 LNG수출량 24년말 11.9 Bcf/d => 30년 21.5 Bcf/d 까지 확대

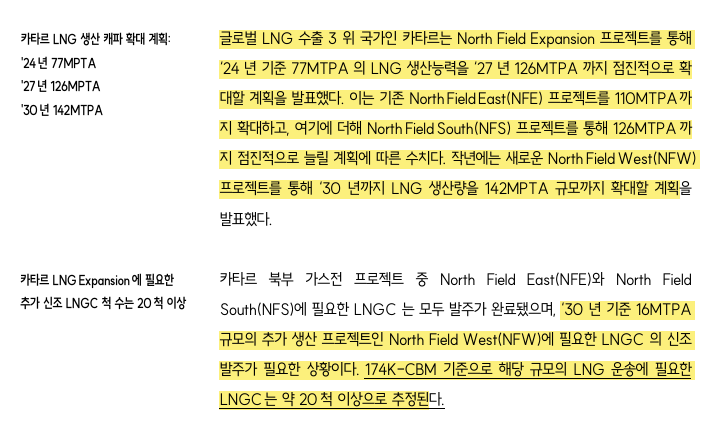

카타르도 LNG 확대, 이에 따라 선박도 운송용 선박도 확대 필요 (24년 기준 77MPTA => 27년 126MPTA까지 점진적 확대. => 30년 142MPTA 규모까지 확대 => LNG운송용 LNGC 20척 이상 추정)

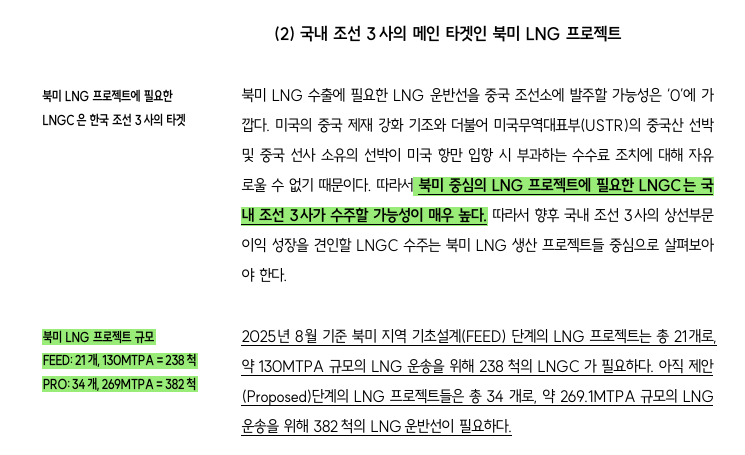

북미향 PJT는에 대하여 중국조선소 발주가능성 제로 => 국내 조선3사가 진행할 가능성 高

북미 LNG PJT - FEED 21개 130MPTA, 238척 & PRO 34개 269MPTA, 382척

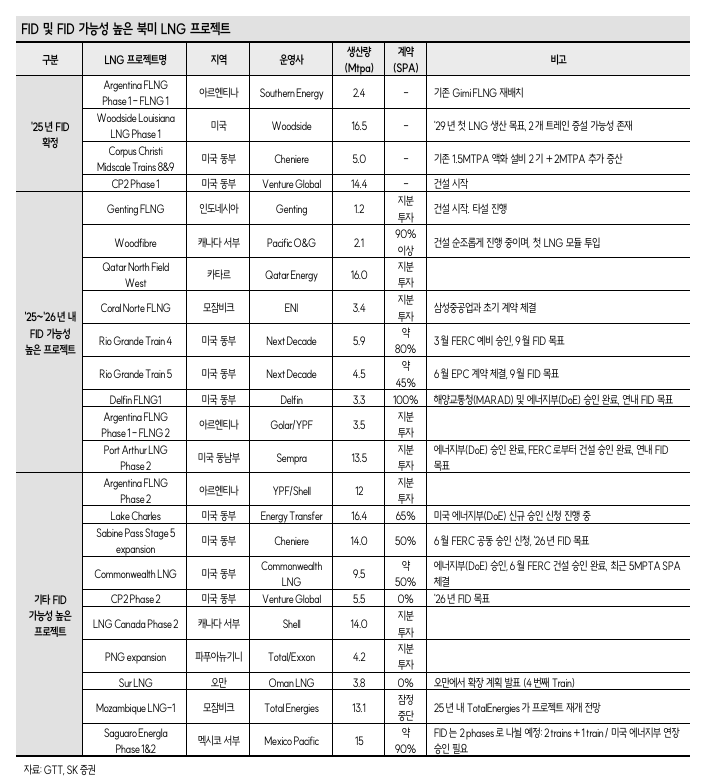

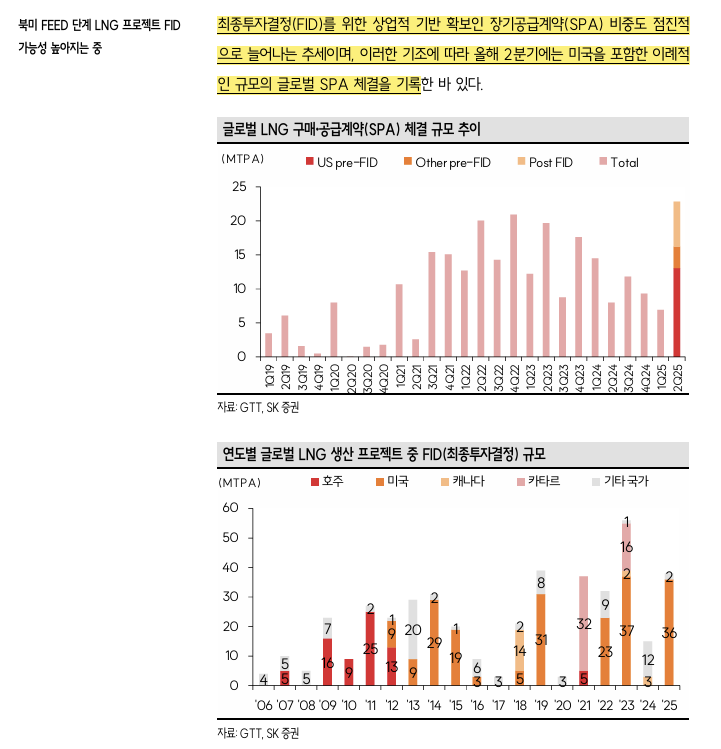

북미에서는 뭐 많이 하고, 뭐 많이 할 계획이라고 함.(FID-최종투자결정)

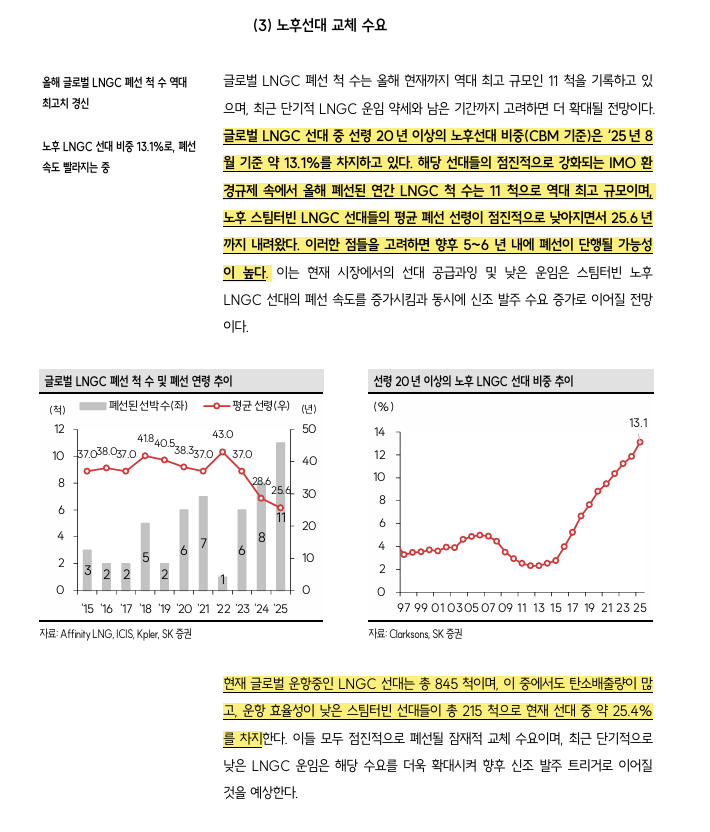

노후선대 비중 증가 => 환경규제 강화 => 폐선 증가 및 지속 (향후 5~6년 이내) => 그리고 교체수요 => 신조 트리거로 가능함

LNGC 845척 중, 215척은 탄소배출량이 높고, 운항효율성이 낮음, 전체 25.4%차지

26-30년 조선3사 연평균 63척 이라....

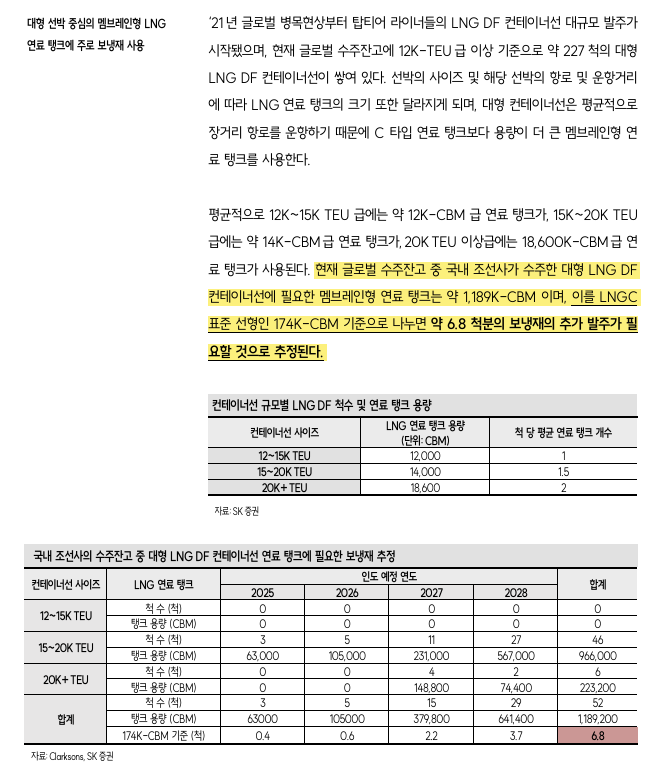

보냉재는 LNGC 뿐만아니라, LNG를 추진연료라 사용하는 일반상선에도 사용됨.

LNG DF 컨테이너선에 필요한 멤브레인 연료탱크를 LNGC 표준선형기준으로 변경시 6.8척분의 보냉재 추가 발주 필요

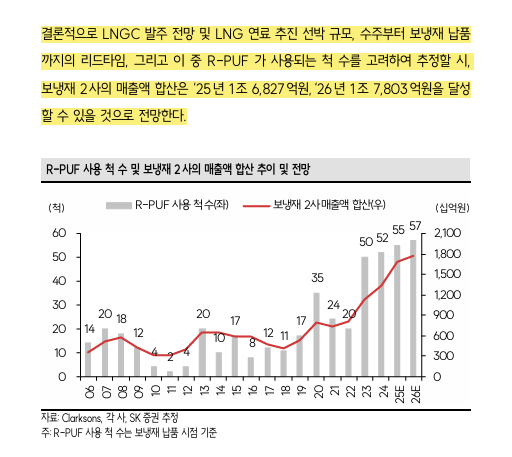

보냉재 양사 매출액 합산, 25년 1조6827억, 26년 1조7803억으로 추정

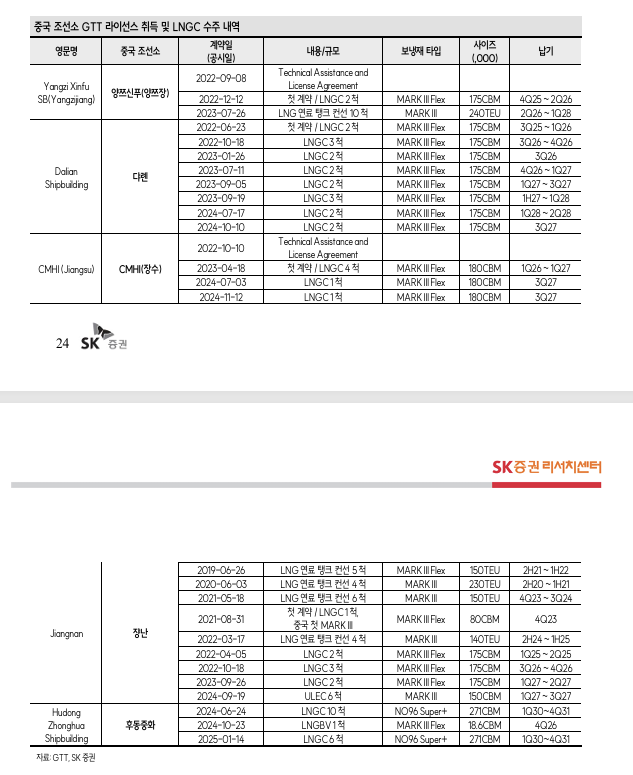

중국향 Q의 확대 (20년 3척, 21년 4척, 23년 13척, 24년 28척 수주로 시장 점유율 증가, 오랑캐 조선소 수주현황도 명기됨)

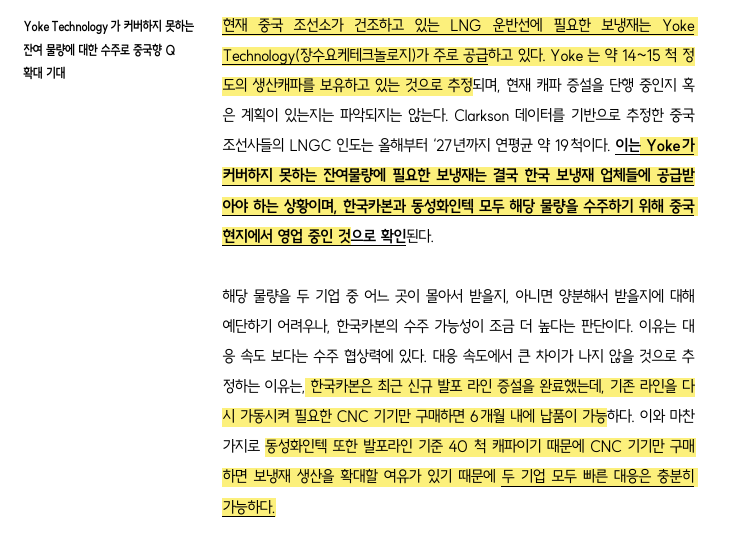

중국향 조선사는 기존 Yoke Tech가 공급, 단 Capa는 14~15척 수준임 => 공급부족 물량은 국내보냉재 업체가 진행이 필요

한국카본이 더 유리하다고는 하지만, 양사모두 수혜가 될것으로 개인적으로 생각

일본향 Q의 확대가능성 높아짐, LNGC 시장 확대시, 국내에서 해외로 확장됨

단 과정은 쉽지 않을 것으로 예상 1)모스형 LNG화물창, 2)보수적투자로 슬롯부족, 3)고임금비, 고자재비 4)엔지니어 노령화

이건 한국도 언젠가는 맞이할 수 있는 문제임. 국내역시 조선사기준 일본대비 이미 임금비가 높고, 반장,직장,선임 노령화되고 있으며, 문제는 젊은 세대들에게는 그냥 기피 업종임

미국향 Q의 확장 => MASGA 프로젝트, 조선사 & 기자재업체 미국 진출 예상 => LNGC 시장 확대시, 멀티플 확장

29년부터 미국 LNG수출은 미국산 LNGC1척, 47년에는 15%까지 비중확대, 어쩌고 저쩌고 저쩌고 어쩌고임 47년임, 20년뒤인가?

여러상황 고려시, 미국선가는 3-4배 이상으로 예상, 이와 같이 진행시 보냉재 및 기자재 판가인상 가능으로 예상

개인생각으로 국내 조선사들의 발주는 국내에서 이루어질 가능성도 존재, 실제로도 그렇게 하였고, 그럼 구매담당들도 바보는 아님

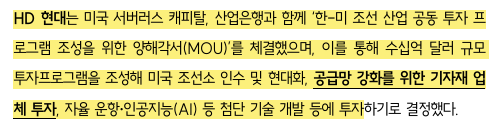

HD현대 - 미국서버러스 캐피탈, 산업은행과 MOU체결, 공급망 강화를 위한 기자재 업체 투자, AI등 첨단 기술 개발 투자로 결정

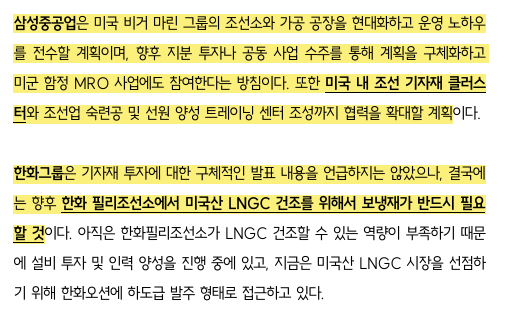

SHI - 미국 비거마린 그룹 조선소와 가공 공장 현대화 및 운영 노하우 전수 예정, 미국MRO사업 참여예정, 기자재 클러스터, 조선엔지니어 양성

한화 - 한화PSI에서 미국산 LNGC 향후 건조시 보냉재 필요, 단 현재는 건조역량은 부족하다고 언급 (부족이 아닌 불가능아닌가?)

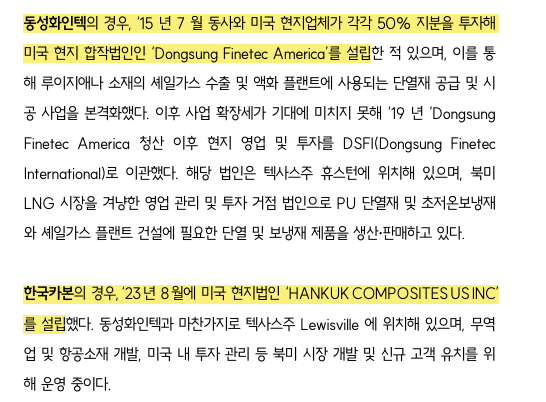

한국카본/동성화인텍 - 양사 모두 미국 현지 법인 보유

댓글 0

첫번째 댓글을 남겨주세요