낙민동추노의 팜

투자생각 및 기록 2071

리포트666시간 전

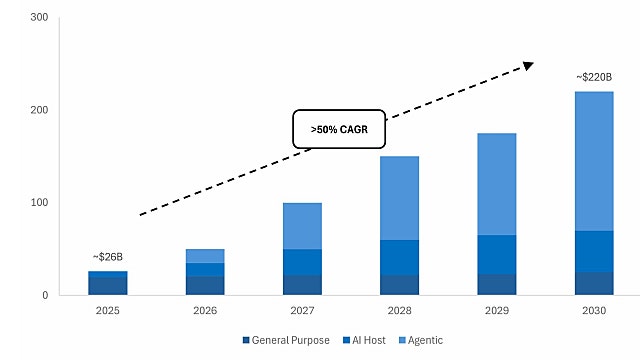

AMD의 연례 행사 Advancing AI 2026(AAI26) 참관 결과 (By JP모건)

2030년 AI 가속기 TAM 전망 - 1.4조달러 제시 (25년 약2,000억 달러 대비 향후 5년간 45% 이상 연평균 성장의 수치, 기존 2025년 11월 애널리스트 데이에서 제시한 1조달러를 초과하는 전망) = AI관련 컴퓨트 수요가 모델학습에서 추론으로, 나아가 에이전틱 AI워크로드로 확산 30년까지 AI ASIC/XPU성장률이 데센 GPU성장률 상회 전망, GPU TAM의 점유율 25년 약85%에서 2030년 60-70%로 하락전망

리포트6611시간 전

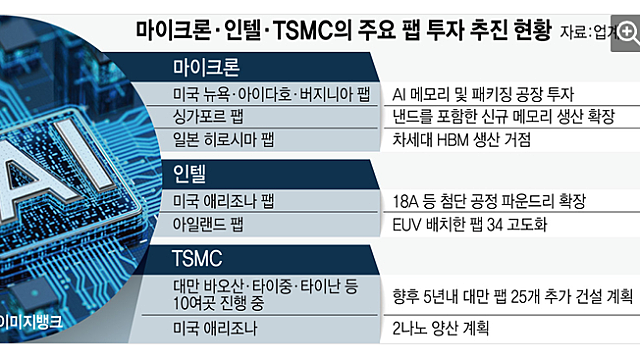

반도체 장비 납품기간 2배 늘어…제조사 '발등에 불'

여기도 품귀, 저기도 품귀 글로벌 메이커 뿐만 아니라, 국내 메이커도 공통적으로 적용. 흔들리지 말자~~~ 생산계획 중요 변수로 떠올라 삼성·하이닉스도 영향 불가피 조기 구매주문…대응책 마련 최근 주요 반도체 제조 장비 납품 기간(납기·리드타임)이 최대 2배까지 늘어난 것으로 파악됐다. 글로벌 반도체 제조사가 동시다발적으로 공장(팹) 투자를 단행, 장비 구매 주문이 폭증해서다. 반도체 장비 납기가 생산 계획 중요 변수로 떠오르면서 제조사 간 장

리포트66하루 전

삼성중공업 실적과 컨콜 2Q 26

실적은 무난함. 영업어익은 좀 더 나왔으면 좋았을건데, 10% 겨우 턱걸이 컨콜 내용도 크게 문제는 없는것 같은데, LNG는 미국향이 있어도 당장은 나오기 힘들것 같고, 유조선 강세를 전망하는 듯 미국MRO 및 글로벌 오퍼레이션 진행은 아직은 크게 영향을 주지 못하고 있는 것 같다. 22년, 23년 저선가 물량 (+저환율수주) 역시 점점 사라지고 있는데, 수주나 고선가 물량을 생각하면 하반기, 내년으로 갈 수록 더 좋아질듯... 신사업인 FDC

리포트66하루 전

[기업Study] OCI홀딩스 (26.07.24 By IM증권, 유진투자증권, 미래에셋증권)

호실적과 증설공시로 인하여 시장이 괴랄하여도 상승중이다. Do you know Why?를 위해서 췍췍 그럼에도 불구하고, 추세가 길게 이어지지는 못하는 상황인데. 마치 24년 하반기 같은 기분이 든다. 폴리실리콘 증설과 이번 투자에 담긴 3가지 시사점 (By IM증권) 첨부파일 20260724_company_879177000 .pdf 파일 다운로드 1) 29년1월 가동목표 말레이시아 공장 증설 예정 (규모 3만톤, 투자비 1.4조) = 증설마무

![[기업Study] OCI홀딩스 (26.07.24 By IM증권, 유진투자증권, 미래에셋증권)](https://cdn.orangeboard.co.kr/images/reports/6874124e-db56-4e86-a7e2-a0ad3834b895/nblog/image_125341699371376.png)

리포트662일 전

AMD — AMD Advancing AI 2026 Investor Roundtable (2026-07-23)

After Market에서도 밀리지 않는다. Tks to 최선생 Fund Easy 🎤 AMD — AMD Advancing AI 2026 Investor Roundtable (2026-07-23) @fundeasy_choi AMD는 AI를 단일 가속기 경쟁이 아닌 CPU·GPU·시스템·네트워킹을 아우르는 엔드투엔드 컴퓨트 확장 국면으로 규정하며, 대규모 고객 채택과 차세대 로드맵으로 시장점유율 확대를 자신했다. 1. AI·CPU TAM 재상향과

리포트662일 전

[기업 F/up] 26.06 OCI홀딩스 IR

최소 이 정도는 되어야지... 구미에서 식각링 만드는 회사하고는 다르구나. (거기에도 변화의 조짐은 보이기는 하지만) 실적턴어라운드, 증설로 상한가를 보내는것은 이상하다 생각했지만, LTA가 나와 있는데, 그럼 충분히 수긍이 되는 것 같음 [기업F/up] OCI홀딩스 실적 (26년2분기) 상한가다. 그래도 아직도 마이너스인 상태ㅠㅠ (상방은 내가 맞출 수 없어도, 역시 싸게 사려고 노력은 많... blog.naver.com [실적] :실적은 잘

![[기업 F/up] 26.06 OCI홀딩스 IR](https://cdn.orangeboard.co.kr/images/reports/6874124e-db56-4e86-a7e2-a0ad3834b895/nblog/image_01347969348859.png)