낙민동추노의 팜

[기업 Study] 켐트로닉스 레포트 (25.09.18 by 신한투자증권)

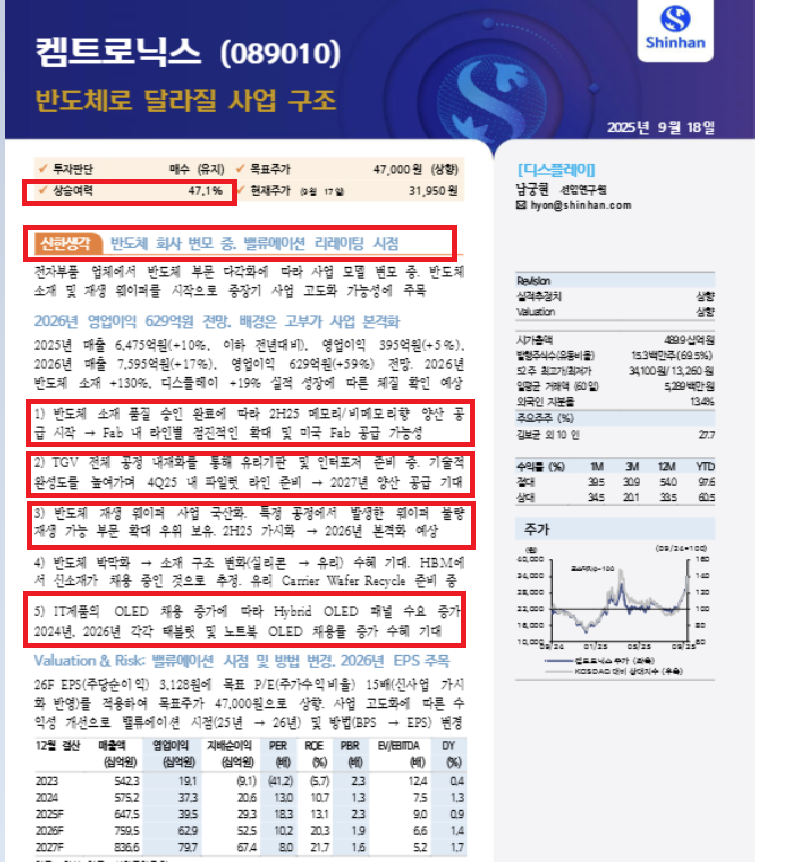

낙민동추노

2025.09.18

이런 회사가 아닌데, 탐방보고서도 확인이 되는 것 같고,

최근에 같은 내용의 레포트가 많이 나온다. 이번 목표주가는 47,000원

최근 현대차 증권도 강하게 불렀는데, 당시 목표주가 44,000원

개인생각은 시계열이 보다 더 구체적으로 되어가고 있고, 26년 신규사업에서 숫자가 나와주고,

27년까지의 유리기판 양산에 대한 기대감이 유지된다면...비중을 어떤식으로 조절해야 될지 고민이 필요할 것 같다.

반도체 소재 품질 승인, 2Q25공급 => Fab내 라인별 확대 & 미국 Fab공급 가능

TGV 전체 공정 내재화 => 유리기판, 인터포저 준비중 => 4Q25 이내 파일럿 라인 준비 => 27년 양산 공급 기대

반도체 재생 웨이퍼 국산화

IT품목 OLED채택 즈악 => HYD OLED 수요증가 (본업)

댓글 0

0/1000

첫번째 댓글을 남겨주세요

0

0