낙민동추노의 팜

[산업 Study] 100척 이상의 LNGC 발주 물량 기대, 함정은 덤 (25.11.09 by 한수위/SK 증권)

낙민동추노

2025.11.10

수요 증가에 준비중이다.

철의장품 하는 곳은 철의장품만 하면 좋겠다, 철의장품 하는 곳에서 블록하겠다. 블록하는 곳에서 신조하겠다. 하다보면 욕심은 생기겠지만, 그러면 절대로 안된다 (과거에 많은 업체들이 그렇게 하였고, 그렇게 성장하다가, 모조리 망해버렸다)

시기의 문제이지, 결국은 나와야 되는데, 미주향은 130척 가량은 진행이 되어야 한다고 한다.

Top Pick은 HD현대중공업 (=HD현대미포)라고 한다

프랑스 GTT는 3분기 실적발표에서 올해 최종투자결정(FID)가 완료된 84MTPA 규모의 LNG 운송을 위해 약 150 척의 신규 LNGC가 필요하다고 언급. 이 중 67MTPA는 미주 물량으로, 해당 구간은 1MTPA 당 2척의 LNGC가 필 요, 나머지 17MTPA는 모잠비크 등에서 운송되는 물량으로 1MTPA 당 약 1척의 LNGC가 필요하다고 추정

국내 조선사들 또한 3분기 실적발표에서 내년 약 100척의 LNGC 신조 발주가 필요할 것으로 전망하면서 내년 글로 벌 LNGC 수주와 선가 모두 상승세로의 전환을 예상 ▪ 대서양 노선의 현대식 LNG운반선의 단기(Spot) 용선료가 약 $70,000/day 수준까지 급등하면서 연말을 앞두고 반 등세가 뚜렷하게 나타나는 중. 이는 올해 들어 가장 높은 수치

신조선가 & 중고선가는 크게 증가하고 있지 못하지만, 고점에서 하락하는 숫자는 보이지 않는다.

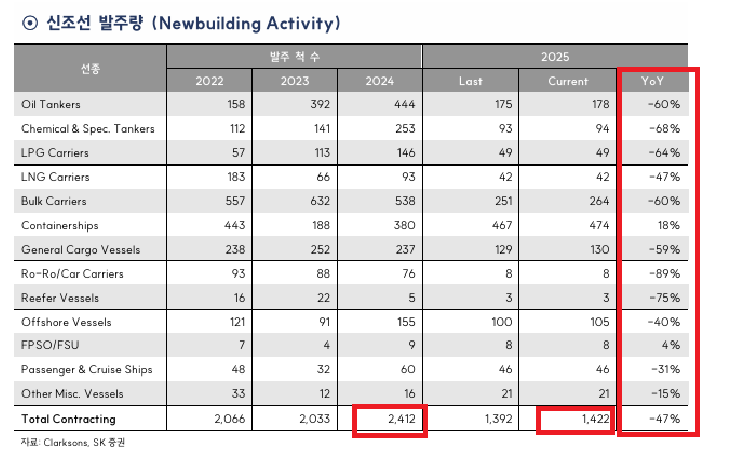

신조 발주량은 전년 대비 확연히 감소하였다.

LNG신규 프로젝트, 그리고 탱커선의 교체사이클, 컨테이너선의 친환경 수요를 (=선주사 넉넉한 지갑) 감안한다면 단순 역기저효과인것 같기도 하다 (작년은 FOMO발주, 올해는 눈치보기). 하지만 공급은 부족하고, 시간만 계속 흘러가고 있다

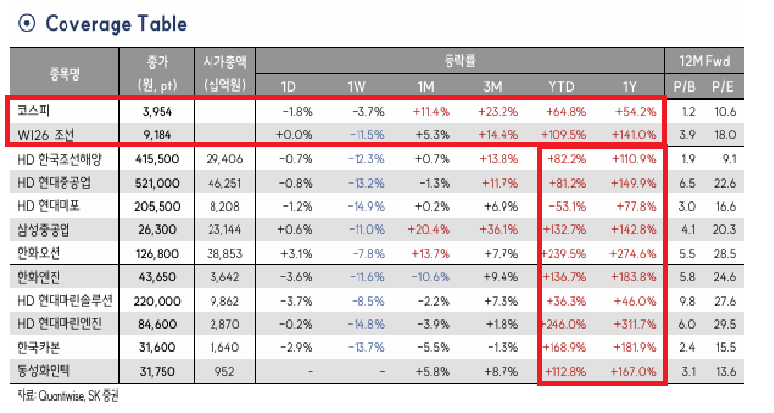

지금은 완벽한 삼전과 닉스 반도체천하, 하지만 25년 조선주의 상승은 한해동안 웅장하였음.

하이브리드식각이니, 쿼츠니, 파츠니, 가본적도 없고, 본적도 없는 곳에서 많은 시간 보낸것이 아쉽기는 하다.

그렇다면 반도체에서 엔진처럼, 보냉재처럼 핵심 소부장 기업은 뭐가 가능할까? 생각중인데, 시장에서는 그냥 기판으로 찍어버린 것 같고, 일부 OSAT업체의 수혜도 가능하다고 보는 듯 (블록, 거주구 누가 외주칠래 느낌?) 확실한 것은 가동률을 올리는 듯한 시기가 아닌것 같아서, 파츠,쿼츠,식각링의 소모성 부품은 아닌거 같음. (하지만 이것도 시기는 돌아오기는 할건데, 언제일지)

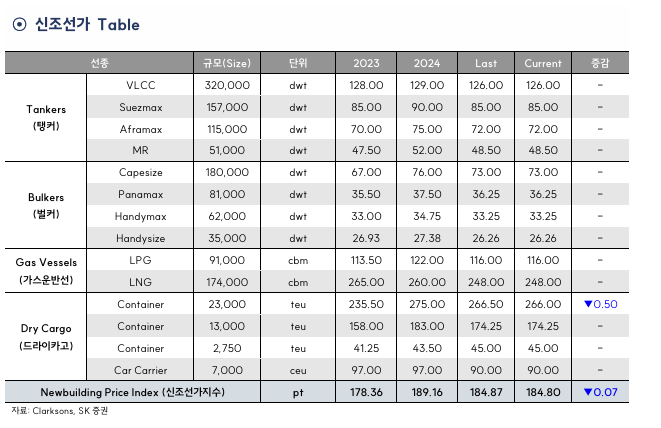

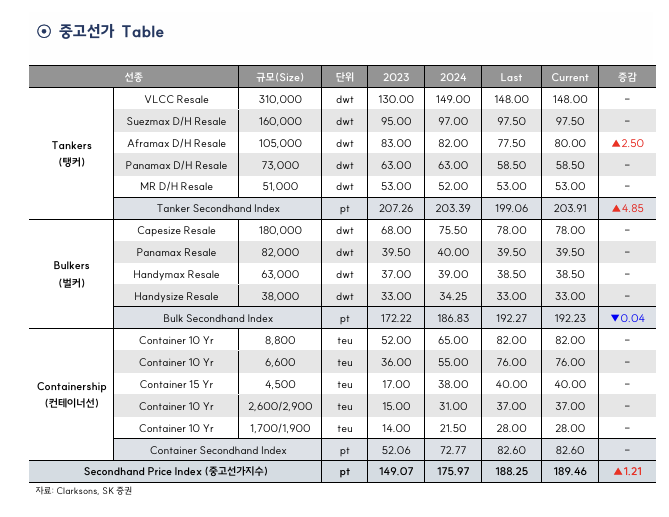

신조선가지수는 184.80pt(-0.07pt), 중고선가지수는 189.46pt(+1.21pt)를 기록

미무역대표부(USTR)가 최근 미-중 정상회담 합의에 따라 중국의 조선 해운 산업을 겨냥해 시행한 중국산 선박 입항 수수료 등의 조치를 1년 간 유예한다고 공식 발표. 이에 따라 ‘26년 11월 9일까지 입항 수수료 및 크레인 관세 면제

하지만 이미 지난 4월부터의 USTR의 항만수수료 조치 발표에 선제적으로 대응하기 위해 탑티어 컨테이너 라이너들의 한국 조선소로의 우회 발주는 거의 완료된 상황. 내년부터 조선 3사의 메인 타겟인 LNGC 발주에 끼칠 영향은 제한적

삼성중공업은 노르웨이 NAT로부터 수에즈막스급 원유탱커 2척 건조에 대한 LOI를 체결. 인도는 ‘28년 하반기, 계약 선가는 척 당 약 $86m으로 추정되며, 내년 초 최종 계약 체결할 것으로 전망

삼성중공업은 말레이시아 AET로부터 수에즈막스급 LNG DF 원유탱커 2척을 척 당 $100.2m에 수주. 납기는 ‘29년 1월이며 해당 선박의 블록 제작을 HSG성동조선에 하도급으로 맡길 예정

프랑스 GTT는 3분기 실적발표에서 올해 최종투자결정(FID)가 완료된 84MTPA 규모의 LNG 운송을 위해 약 150 척의 신규 LNGC가 필요하다고 언급. 이 중 67MTPA는 미주 물량으로, 해당 구간은 1MTPA 당 2척의 LNGC가 필 요, 나머지 17MTPA는 모잠비크 등에서 운송되는 물량으로 1MTPA 당 약 1척의 LNGC가 필요하다고 추정

국내 조선사들 또한 3분기 실적발표에서 내년 약 100척의 LNGC 신조 발주가 필요할 것으로 전망하면서 내년 글로 벌 LNGC 수주와 선가 모두 상승세로의 전환을 예상 ▪ 대서양 노선의 현대식 LNG운반선의 단기(Spot) 용선료가 약 $70,000/day 수준까지 급등하면서 연말을 앞두고 반 등세가 뚜렷하게 나타나는 중. 이는 올해 들어 가장 높은 수치

미국의 Freeport LNG, Venture Global, 나이지리아 LNG, 알제리 Sonatrach 등의 LNG 생산업체들이 대서양 지역 에 추가 물량을 공급하면서 수요 증가 중. 겨울철 난방 수요 및 이집트에서 물류가 지연되는 효과까지 더해지는 중

외신 보도에 따르면 폴란드의 ORKA 프로젝트 사업이 11월 내 공식적인 결정을 발표할 것으로 예상. 폴란드 국방부 내 조달위원회(MON)가 ‘우선협상대상자’를 선정하는 절차를 거의 마무리한 것으로 알려졌으며, 발표시점은 해군의 공식 기념일인 11월 28일(현지시간)이 될 수 있다는 분석이 제기됨

HD현대중공업은 페루 국영 시마 조선소와 ‘페루 잠수함 공동개발 및 건조의향서(LOI)’를 체결. HD현대중공업은 이미 시마 조선소와 함께 다목적 호위함, 초계함, 상륙지원함 등 4척의 1차 물량을 건조 중이며, 2차 수상함 물량에 이어 잠수 함 수주를 통한 특수선 부문의 성장을 기대해볼 수 있는 상황

HD현대중공업의 3Q25 기준 특수선 부문 매출 중 해외 비중이 약 40% 정도임에 불구하고, 3Q25 기준 13.8%의 OPM을 기록하는 것을 고려하면 해외 함정(페루&필리핀) 건조 마진이 약 25% 이상인 것으로 추정됨

조선 3사의 3Q25 실적발표 이후 미래 실적 추정치 상향되는 가운데 지난주 APEC 이후 단기 재료 소멸 및 수급에 따 른 급격한 주가 조정 나타남. 조선업 펀더멘털 견고한 상황에서 내년 조선 3사는 LNGC 및 해외 함정 수주를 통해 구 조적 성장 이어갈 것으로 전망. 오히려 매수 기회라는 판단으로 조선업 비중확대(Overweight) 의견 유지

댓글 0

첫번째 댓글을 남겨주세요