낙민동추노의 팜

[기업Study] 대덕전자 NDR후기 (25.11.10 By 유안타증권)

낙민동추노

2025.11.10

10월 중순 FOMO 정신병 방지를 위해서, 월덱스 일부를 매도하고, 비싸고 고소공포증이 느껴지더라도 용기를 내었다.

심텍 대비하여, 조금 더 재무상태가 좋은 대덕전자를 선택하였다 (AMD향도 생각)

다행히도 운이 좋았던것 같다.

|

M증권 |

하나증권 |

메리츠증권 |

유안타 증권 (11/10 UPDATE) |

|

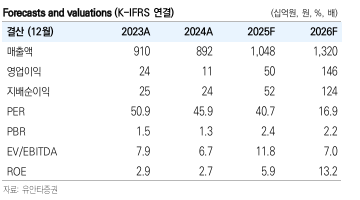

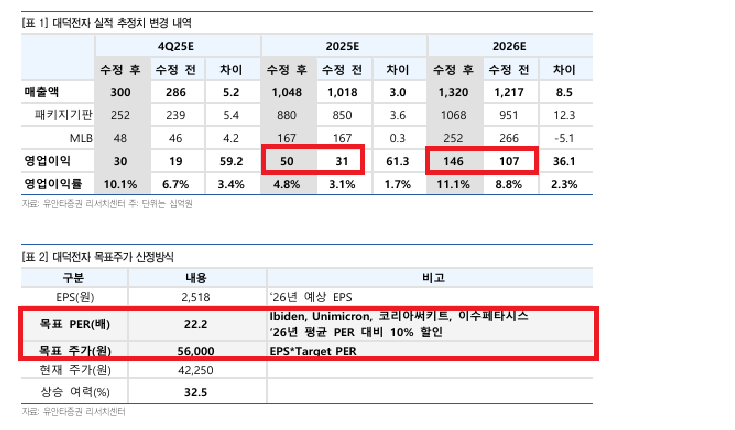

26년 영업이익 1,286억 예상 |

26년 영업이익 1,433억 예상 |

26년 영업이익 1,525억 예상 |

26년 영업이익 1,460억 예상 |

|

목표주가 5.0만원 |

목표주가 5.0만원 |

목표주가 6.0만원 |

목표주가 5.6만원 |

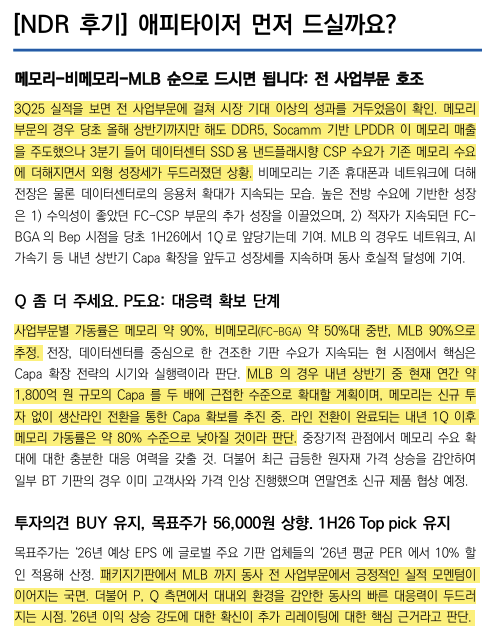

메모리 기존 - DDR5, 소캠기반 LPDDR이 메모리 매출을 주도

1) FC-CSP 추가성장 2) 적자지속 FC-BGA BEP시점을 1Q당김 3)MLB-네트워크 & AI가속기 등 내년 상반기 CAPA확장

3분기 부터 - 데이터센터 SSD용 낸드플래시향 CSP수요가 기존 메모리 수요에 더해지면서 성장세 증가

가동률 - 메모리 약90%, 비메모리 약50%중반, MLB 90%추정

MLB - 내년 상반기 중 현재 연간 약 1,800억 원 규모의 CAPA를 두 배에 근접한 수준으로 확대 계획

메모리 - 신규 투자없이 생산라인 전환을 통한 CAPA확보를 추진 중, 라인전환 완료되는 내년 1Q이후 메모리 가동률은 약 80%수준으로 낮아질 전망

패키지 기판에서 MLB까지 동사 전 사업부문에서 긍정적인 실적 모멘텀이 이어지는 상황

음...이수빠따시스 처럼 될 수 있을까?

댓글 0

0/1000

첫번째 댓글을 남겨주세요

0

0