낙민동추노의 팜

[기업Study] 에스티팜 (25.12.05 By 에스티팜)

낙민동추노

2025.12.05

오랜만에 수익 실현을 하였다. (일전 호실적으로 일부 정리, 오늘 최종 정리, 전체적으로 20%정도 수익일듯)

자동차와 로보트로 수급이 빠르게 이동하여서 비정상적으로 눌리는 반도체를 더 사기 위해서...

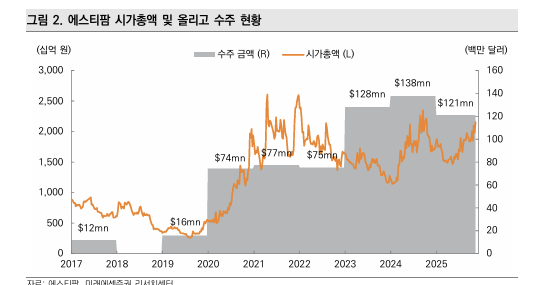

추세도 견조하고, 레포트 내용을 보니 괜히 매도하였나? (시총은 2조4천수준)

그런 생각도 든다. 다시 기회를 주면 좋겠는데...

기회요인은 전환사채 미상환 물량은 약600억 가량, 전환가 79,648원, 전환예상 주식수 75만주 전후 (동사 발행주식수 대비 3.7%전후)

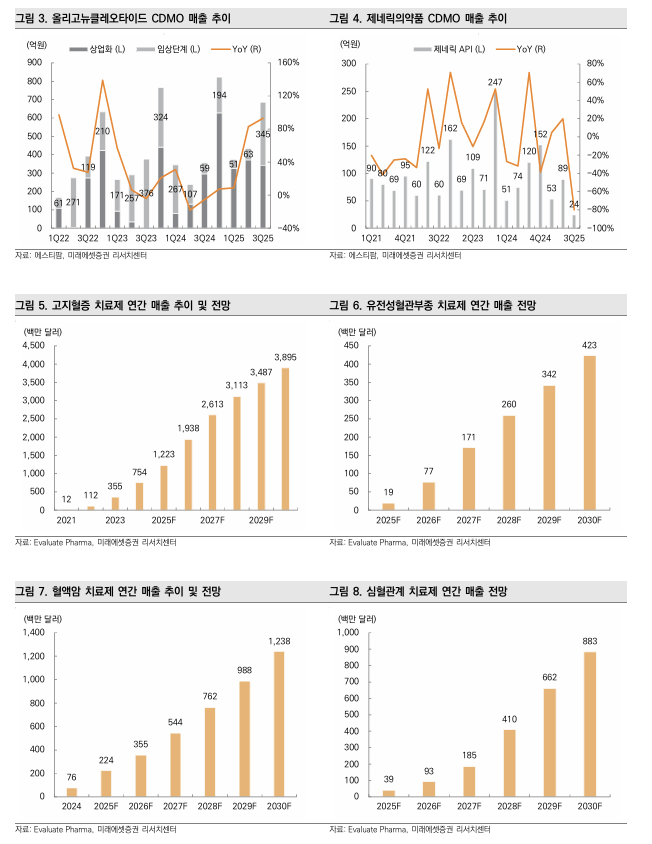

2026년, 수주에 대한 기대감 증가

1. 2024년 12월 FDA 승인을 받은 가족성 킬로미크론혈증(FCS) 치료제의 매출이 예 상보다 빠르게 성장

2. 동일 약물로 고중성지방혈증 적응증에 대해 FDA 로부터 혁신 치료제 지정을 받음.(해당 치료제는 위약 대비 최대 72%의 중성지방 감소 효과를 통계적으로 유의하게 나타냈으며, 급성 췌장염 발생률도 85% 감소시켜 안전성과 내약성이 우수함을 재확인)

3. 에스티팜의 고객사는 연내 FDA에 sNDA를 제출할 계획이며, 이에 따라 에스티팜이 2026년에 추가 주문을 받을 가능성도 높아짐

4. 8월 FDA 승인을 받은 유전성 혈관부종(HAE) 치료제는 EU 승인 권고를 획득했으며, 2026년 1분기 중 유럽 승인도 기대됨

5. FCS 치료제와 HAE 치료제의 매출은 2025년부터 본격 시작, 2026년에는 2025년 대비 두 배 이상 성장할 것으로 전망

6. 에스티팜의 고객사로 자리 잡은 기업들의 임상 성공과 매출 증가 흐름은 향후 주문 확대 가능성을 뒷받침하는 요인

투자의견 매수, 목표주가 16만원으로 상향

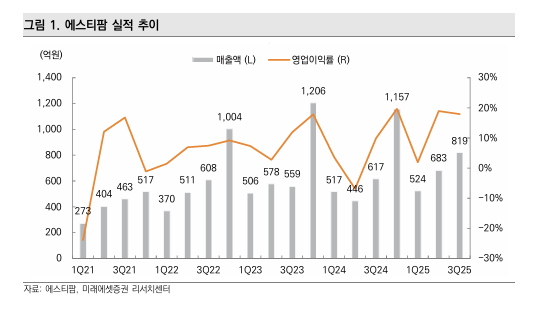

25년 매 출액 3,431억원(+25.3% YoY), 영업이익 582억원(+110.1% YoY)이 예상됨. (기존 고객사의 FDA 승인 및 매출 증가에 따른 수주 확대가 기대)

현재 PER 50배에 거래 중이나, 과거 3년 평균 PER 69배보다 낮고, 높아지는 실적으로 밸류에이션 부담은 낮아질 것으로 예상.

2025년에도 4분기 실적이 가장 좋을 것으로 예상, 고환율 효과역시 존재

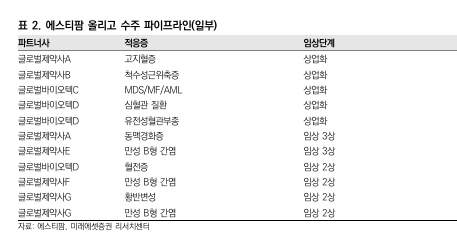

올리고 수주 제품 중 FDA 승인을 받은 품목이 5개로 확대되면서 품목별 출하 일정으로 인한 매출 변동성은 점차 완화될 것으로 예상

올해만 13건의 CDMO 수주가 추가되어 3분기 말 기준, 43건의 수주 제품이 확보됨.

폭발적이지는 않지만, 꾸준히 지속적으로 성장, 증설 마무리된 상황

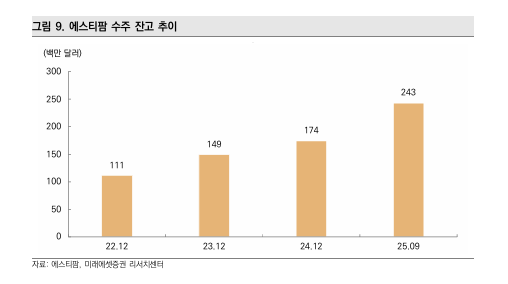

수주잔고 역시 계단식 상향중

전망이지만, 아름답다

댓글 0

첫번째 댓글을 남겨주세요