낙민동추노의 팜

[기업Study] 에스티팜 (25.12.12 By DB투자증권)

낙민동추노

2025.12.15

안 오른다, 답답하다, 실적이 잘 나와도 빠진다

그래서 사람들은 '개스티팜' 이라고 부르기도 한다.

하지만 이렇게 보니 많이 오른 주식이다

52주 최저\67,300, 최고\132,100원

최근 RNA관련 기업들도 뜨겁다 못해서 섹시하다.

시총은 2.7조, 저렴하다고는 할 수 없지만,

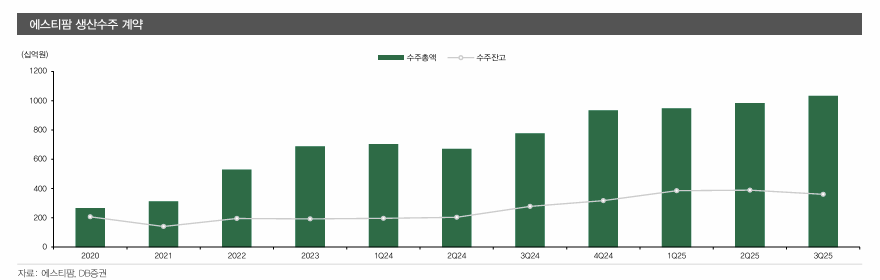

수주잔고와 실적이 우상향 된다면...

4분기는 성수기다

에스티팜[237690]실적_추이_및_전망_20251215_DB_1057772.pdf

파일 다운로드

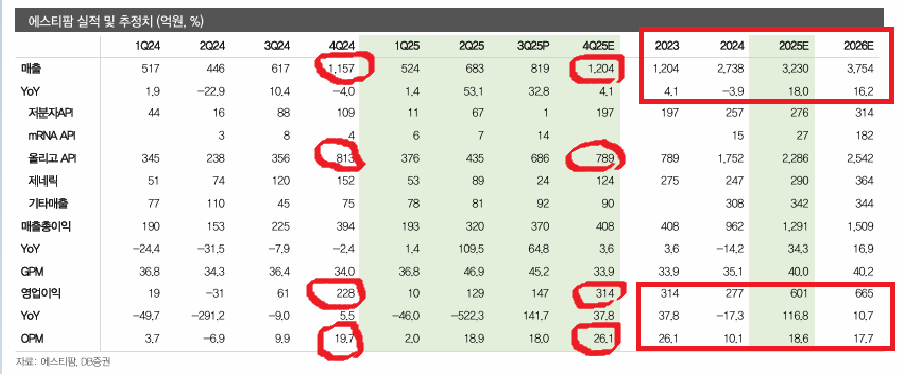

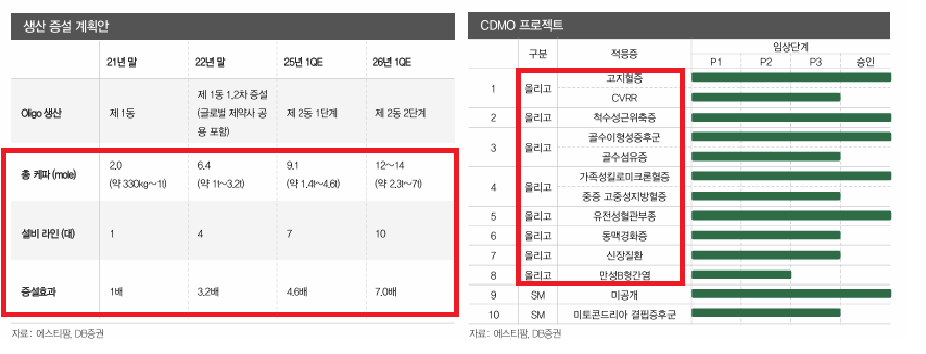

4분기는계절적성수기.특히 혈액암 치료제에 대한 올리고핵산 시료 공급 증가로 매출1,204억원(YoY+4.1%), 영업이익314억원 (YoY+37.8%, OPM 26.1%)으로 전망됨. 또한 본격적으로 제2올리고동 가동에 따른 신규/추가 수주 기대감과 함께 실적 개선 효과를기대 하고있음

특히 미국에 이어 유럽승인이 기대되는 유전성 혈관부종 치료제와 고중성지방혈증에 이어 가족성킬로마크론혈증(FCS)으로 확대 승인 받은 RNA 치료제에 대한 수주 기대감이 높아지고있음. 제2올리고동 가동에 대한 비용 부담보다RNA 치료제의 성장(신규 승인 약물증가 및 적응증 확대)에 따른 증설 효과 및 실적기대감이 높은 만큼 긍정적인 주가 흐름은 지속될 것으로 예상됨

투자의견 Buy 유지, 목표주가155,000원으로상향. RNA 치료제는 적응증 및 모달리티 확장으로 임상적 연구 및 상업화 가능성이 가시화 됨에 따라 글로벌적으로 관심 받는 모달리티가 되어가고 있음. 목표주가는 26년 추정치를 반영하여 상향조정함

댓글 0

0/1000

첫번째 댓글을 남겨주세요

0

0