낙민동추노의 팜

주식전략 - 1월, 못 참지 (2026.01.02 By 한화투자증권)

낙민동추노

2026.01.05

해가 바뀌었으니, 주식전략-1월 이것이 조금 더 도움이 되는 것 같다.

내용은 역시 반도체, 킹도체, 꿈도체...

생각해보니, 정말 부끄럽고, 쪽팔리게도,

1월첫날 주도섹터가, 주도주가 뭔지 한번 생각을 해보지 않고 투자한것 같다.

일종의 바로미터를 첫날은 대략 알려주는데,

이러니 투자가 잘될리가 있었나? ㅠㅠ

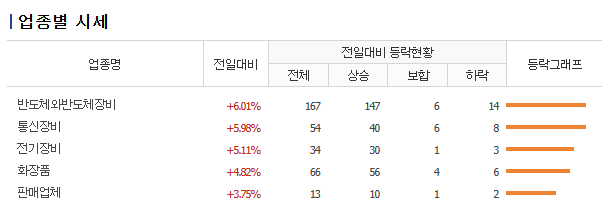

상위 시세 - 반도체, 통신장비 (여기에는 우주, 통신 짬뽕), 전기장비 (여기는 전력 같은거)

내 생각도 중요, 하지만 분위기도 중요.

바이오는 1월2일 시세와는 멀어져 있지만,

반짝반짝한 것이 많아지는 느낌이다. (특히 팔지 않을 열혈팬들도 많으니...근데 아우 ㅠㅠ 개스티팜 ㅠㅠ)

결론 올해는 나도 잘 하고 싶다...

1월 상승 & 하락이, 그 해의 상승 & 하락으로 이어질 확률 60%

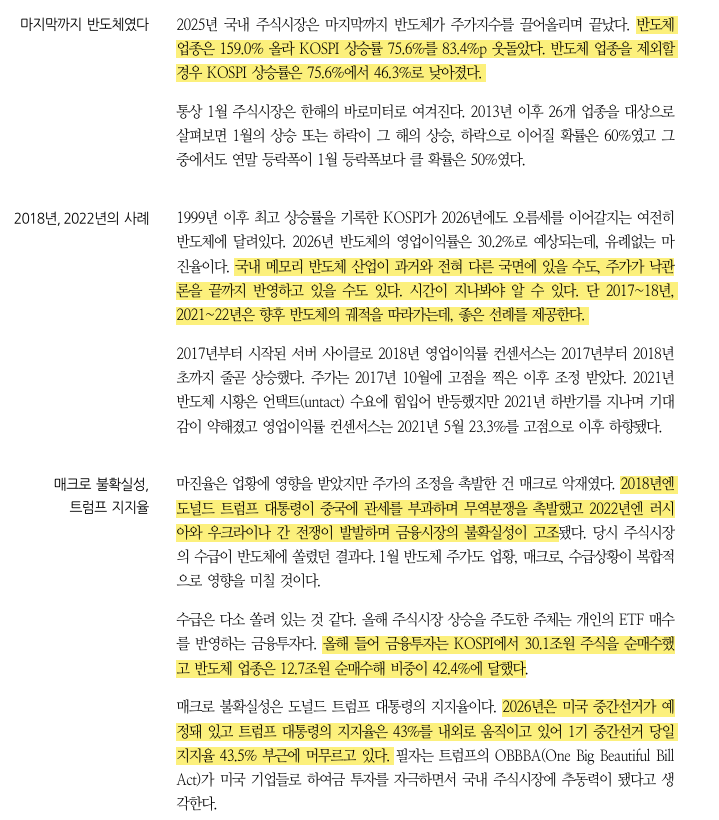

-.99년 이후 최고 상승률 기록한 코스피이 26년 오름세는 반도체가 결정 (코스피 영업이익률 30.2%예상, 유례가 없다)

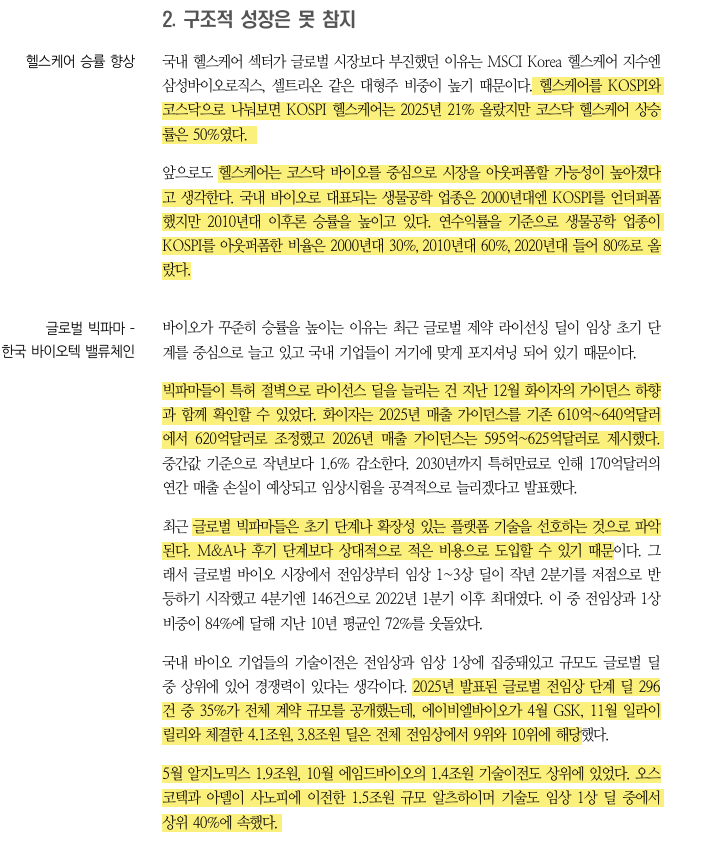

헬스케어 업종은 코스피 아웃퍼폼 지속화 - 2000년대 30%, 2010년대 60%, 2020년대 80%

킹도체! 킹도체!! 킹도체!!! (과거와 같을지???)

-.반도체 업종 159%상승, 코스피 상승률 75.6%, 반도체 업종 제외시 코스피 상승률은 76.5% => 46.3% 하락

-.금융투자 코스피에서 30.1조 매수, 반도체는 12.7조 매수, 전체비중에서 42.4%

-.불확실성은 - 26년 미국 중간선거 (지지율 43%)

성장주 (경기부진시 선호) VS 가치주 (성장주, 가치주 상승률 지속 차이는 좁혀짐)

-.국내외 IT는 113%, 산업재는 77% 상승, 소재,헬스케어,커뮤니케이션 업종은 언더퍼폼

-.소재는 지지부진 - 배터리

헬스케어는 구조적 성장이다.

-.코스피는 21%상승, 코스닥은 50%상승

-.코스닥 바이오 업종, 코스피 대비 아웃퍼폼 - 2000년대 30%, 2010년대 60%, 2020년대 80%

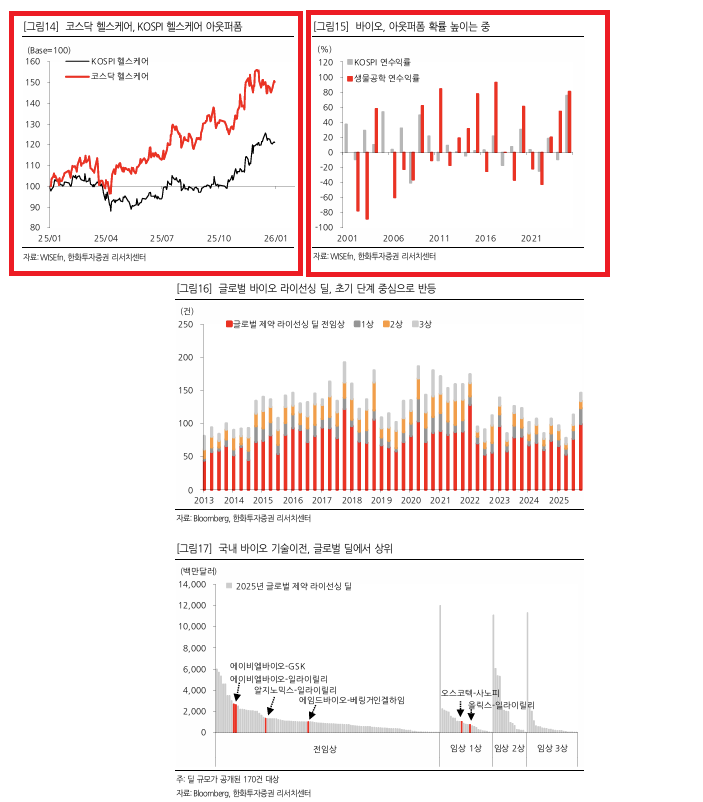

-.글로벌 빅파마 - M&A or 후기단계보다 적은 비용으로 도입 가능하여 초기단계나 확장서 있는 플랫폼 기술 선호

-.슈퍼스타들 - ABL바이오, 에임드바이오, 오스코텍 등등

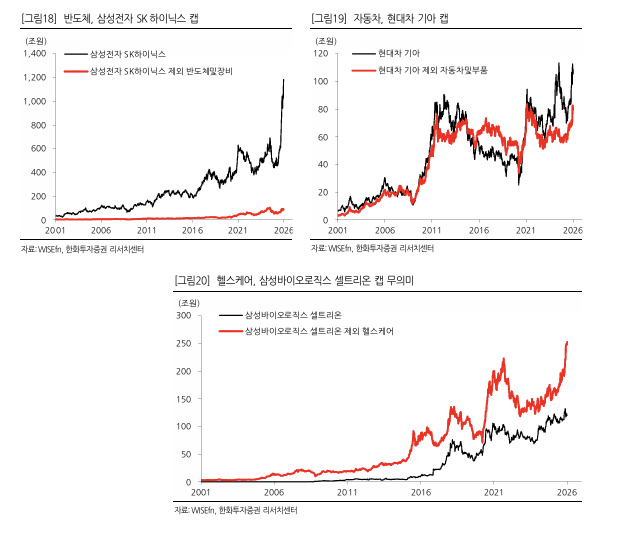

주도업종 성공방정식은 내수주에서 수출주로 변모

-.반도체 소부장 앞단은 삼전과 닉스

-.자동체 부품주 앞단은 현기차

-.단, 바이오는 앞단과 밸류체인이 없다 (삼바, 셀트리온과는 별개로 간다)

-.국내 바이오텍은 처음부터 글로벌 시장을 목표

조직화 vs 맞다이

24년 순이익 168조, 25년 순이익 220.9조, 26년 순이익 312.7조

-.상기 컨센대로 진행시, 이익레벨 점프

-.26년 이익증분 93조 중, 60조는 반도체 (코스피 상승 주인공은 반도체에게 달려있다, PER은 부담스럽지 않음 - PER 10.8배)

-.26년 중소형 바이오 집중 필요 ;승률 상승, 사유는 글로벌 제약 라이선싱 딜이 임상 초기 단계 중심으로 증가, 국내기업은 포지셔닝이 되어 있음

G20중에서 No.1 한국 수익률

-.한번씩 반도체 포함 각종 시총상위 사이클 주식 덕분에 구조적으로 발작을 하는듯...

-.20년에도 1등

댓글 0

첫번째 댓글을 남겨주세요