낙민동추노의 팜

[산업Study] 2025년 조선 3사 수주 점검 (26.01.04 by 한수위/SK 증권)

낙민동추노

2026.01.05

반도체, 바이오, 방산, 밸류업(증권,지주) 모두 다 쭉쭉 간다.

엔터는 역시나, 선반영 빠따 맞고, 조선은 역시나 지지부진

그럼에도 할일은 계속 하고 있는듯 (주가에는 얼마나 선반영이 되었는지? 될건지는? 여전히 애매하다)

크게문제도 없어보이고, 연말, 연초부터 LNGC에 대한 수주가 나오는 것은 긍정적인듯,

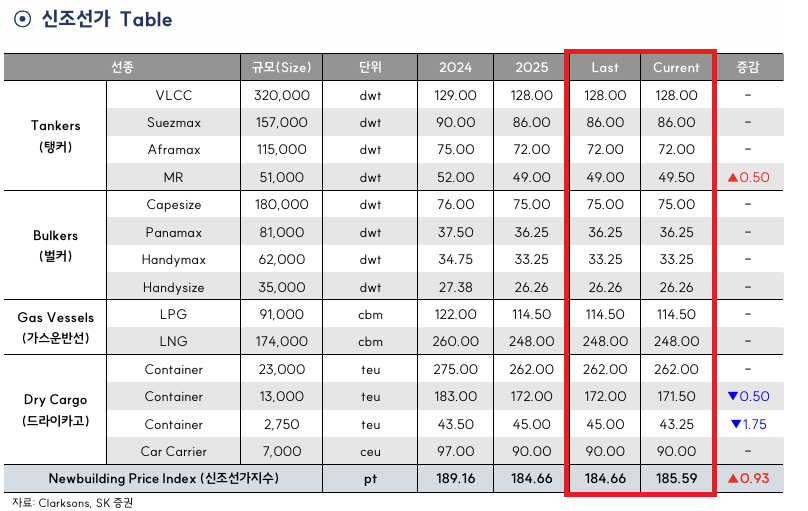

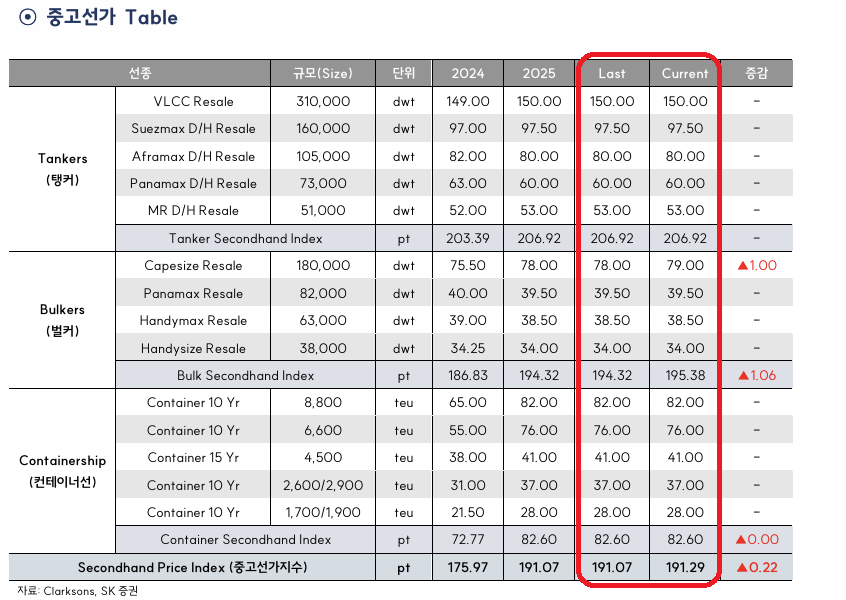

신조선가와 중고선가는 큰 변동없이 상방에서 유지중

▪ 신조선가지수는 185.59pt(+0.93pt), 중고선가지수는 191.29pt(+0.22pt)를 기록

▪ Capital Clean Energy Carriers(CCEC)는 HD현대삼호에 LNGC 3척 발주. 선가는 척 당 $256.5m이며, 3척 중 1호선은 ‘28년 3Q에, 나머지 2척은 ‘29년 1분기에 순차적으로 인도될 예정

▪ 삼성중공업은 Seapeak로부터 LNGC 2척 수주. 선가는 척 당 $251.3m, 납기는 ‘28년 9월

▪ 2025년 조선 3사 조선/해양 수주 실적은 총 359.3억불로, 2024년 363억불과 거의 동일한 수준의 견조한 수주 기록

▪ 2025년 글로벌 선박 발주량은 총 5,710만 CGT로 ‘24년 7,811만 CGT 대비 약 27% 감소한 것과, 중국의 2025년 선박 수주량(3,537만 CGT)이 ‘24년(5,424만 CGT) 대비 약 35% 감소한 점을 고려하면 한국 조선 3사의 수주 실적은 매우 준수했음. 한국의 2025년 선박 수주량은 1,160만 CGT로, ‘24년 1,078만 CGT 대비 오히려 약 8% 증가

▪ 조선 3사의 2025년 조선/해양 수주 목표는 HD한국조선해양 180.5억불, 삼성중공업 98억불, 한화오션 미제시

▪ 조선 3사의 2025년 조선/해양 수주 실적은 HD한국조선해양 181.6억불, 삼성중공업 79.4억불, 한화오션 98.3억불

▪ 2026년 조선 3사는 북미 지역 LNGC 대규모 물량 수주와 더불어 VLCC 및 Suezmax급 원유탱커 중심의 견고한 수 주세 이어갈 것으로 예상

▪ 2025년 조선 3사 컨테이너선 총 수주액은 157.1억불이었으며, ‘25년 상선 수주 실적 중 컨테이너선의 비중은 HD한국 조선해양 약 57%(102.8억불), 한화오션 약 38%(37.3억불), 삼성중공업 약 24%(17억불)

▪ 2025년 조선 3사 LNGC 수주 실적은 HD현대중공업 0척, HD현대삼호 10척(25.6억불), 한화오션(필리조선소 포함) 13척(32.6억불), 삼성중공업 11척(28.1억불)로, 총 34척(86.3억불)에 불과

▪ 2026년 글로벌 컨테이너선 발주량 감소가 예상되는 가운데, 조선 3사의 올해 LNGC 수주 규모에 따라 전년 대비 올 해 상선 수주실적 아웃퍼폼 여부가 결정될 것

▪ 조선 3사의 2025년 LNGC 수주(34척, 86.3억불)와 컨테이너선 수주(99척, 157.1억불) 합산액인 243.4억불과 동일한 수준의 LNGC 척 수는 97척(선가 척 당 2.5억불 가정)

▪ 올해 100척 이상의 LNGC 신조 발주가 전망(Clarkson 115척 전망, GTT 150척 전망)되는 가운데, 중국 조선소 중 정상적인 LNGC 운항 트랙레코드가 유일하며 건조 캐파가 가장 큰 후동중화조선의 ‘29년~’31년 인도 슬랏이 제한적인 점을 고려하면 대부분의 물량을 한국 조선 3사가 수주할 것으로 전망

▪ 상대적 단납기 슬롯을 바탕으로 탱커 수주만 견조하게 유지될 수 있다면 중하위 티어 라이너들의 친환경 컨선 발주 물량 과 북미 중심의 대규모 LNGC 물량 수주를 통해 전년도와 유사한 수준 혹은 그 이상의 수주 실적 달성도 충분히 가능 하다는 판단. 조선업 비중확대(Overweight) 의견 유지

댓글 0

첫번째 댓글을 남겨주세요