낙민동추노의 팜

[기업Study] OCI홀딩스 (26.01.06 By 상상인증권)

낙민동추노

2026.01.07

사기도 애매하고, 그냥 저냥 지켜보기도 애매한...

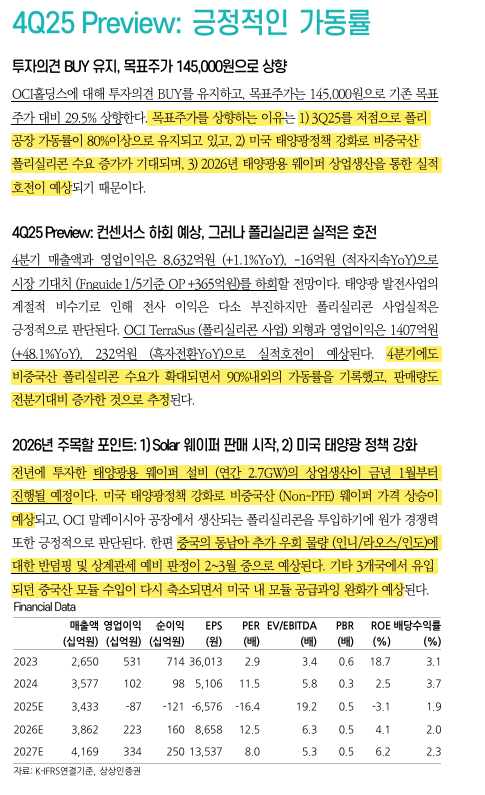

4q25 매출/영업이익 - 8,632억 (+1.1%Yoy) / -16억원 (적자지속Yoy), 시장기대치는 365억원,

실적저조로 저가매수의 기회가 있을건지? 아니면 모두가 이것을 보고 있을건지?

1년간 그래도 많이 상승함, 최근에 한국주식 차트 보면 생기는 느낌이

단기간은 우왕좌왕해도 1년으로 보면 정말 대부분 많이 상승한 상태임.

마치 작년 어느시점에 미국주식 차트 보는 기분임.

목표주가 상향의 이유

3Q/25부터 폴리공장 가동률 80%이상으로 유지

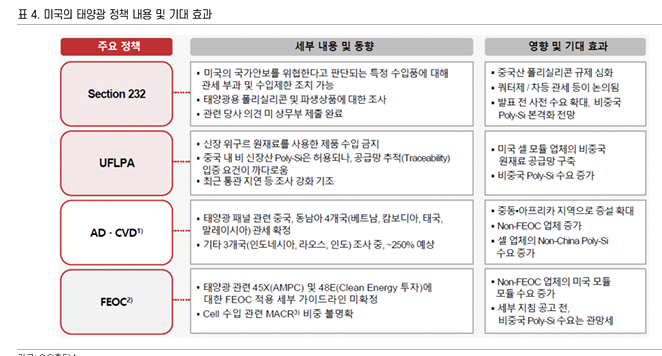

미국 태양광정책 강화, 비중국산 폴리실리콘 수요 증가 기대

26년 태양광용 웨이퍼 상업생산을 통한 실적호전 예상

주목할 포인트

전년도 투자한 웨이퍼 설비의 상업생산 금년 1월 부터 시작

미국 정책 강화 비중국산 Non PFE 웨이퍼 가겨 상승 예상

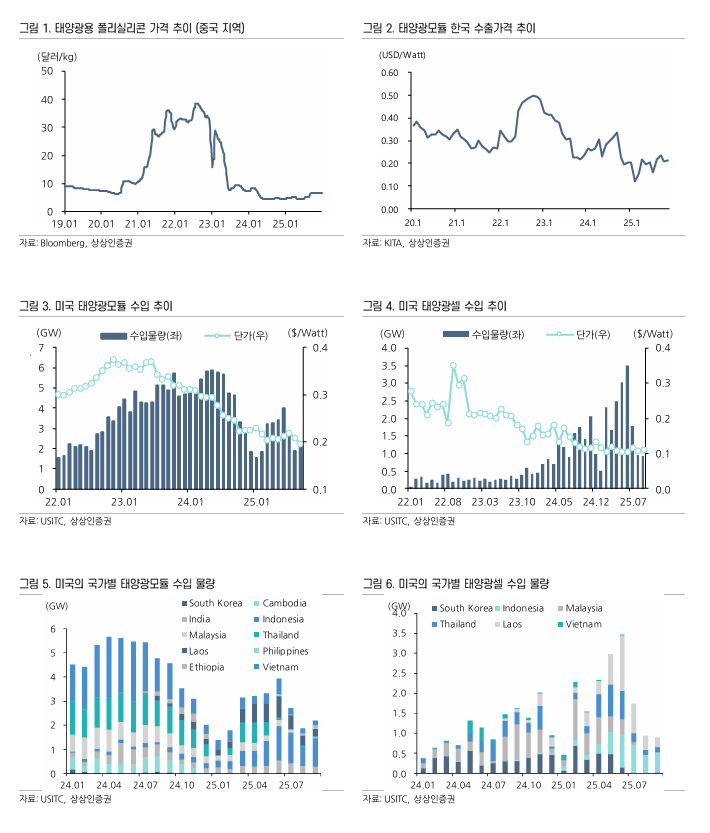

중국 동남아 우회 물량데 대한 반덤핑 및 상계관세 예비 판정 2-3월 시행 예상

중국규제, 비중국 제품 본격화, 비중국원재료 공급망 구축, 비중국 Poly-Si 수요는 현재 관망세...

아직 가격상승 및 물량 확대 같은 내용은 없는것 같다.

댓글 0

0/1000

첫번째 댓글을 남겨주세요

0

0