낙민동추노의 팜

[산업Study] 호텔, GS피앤엘, 서부T&D (26.01.15 By 하나증권)

낙민동추노

2026.01.15

특별한 내용은 없지만, 내용이 간단 명료하니 관심있는 분은 받아서 보세요

서부 16,000 ~ 17,000까지는 펀더로 될것 같은데,

그 이상은 한일령 뉴스나 그때 그때 나오는 신정동, 용산에 따라서 어떻게 될란가?

이만원 함 가즈아...

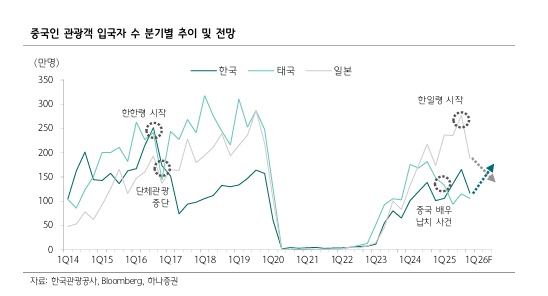

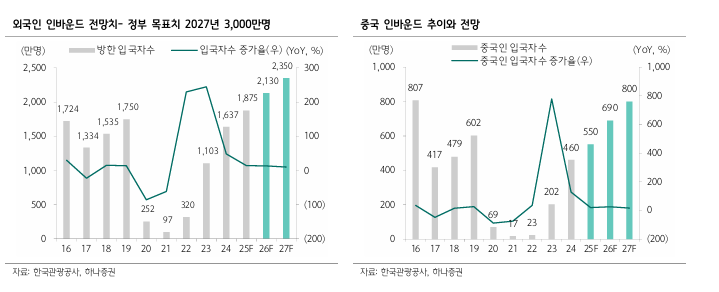

방한 외국인 25년 사상최대 (약 1,875만명) => 한일령, 한국 관광수요 확대 = > 27년까지 사상 최대 예상 (또 미리 선반영?)

제한된 공급 => 향후 2년간 OCC & ADR 지속 상승 => 목표주가 GS피앤엘 62000원, 서부T&D 17,500원

서부T&D는 아직 OCC & ADR이 낮은편 => 그래서 성장 여력 작용 가능 + 용산,신정동 부지 개발 이익

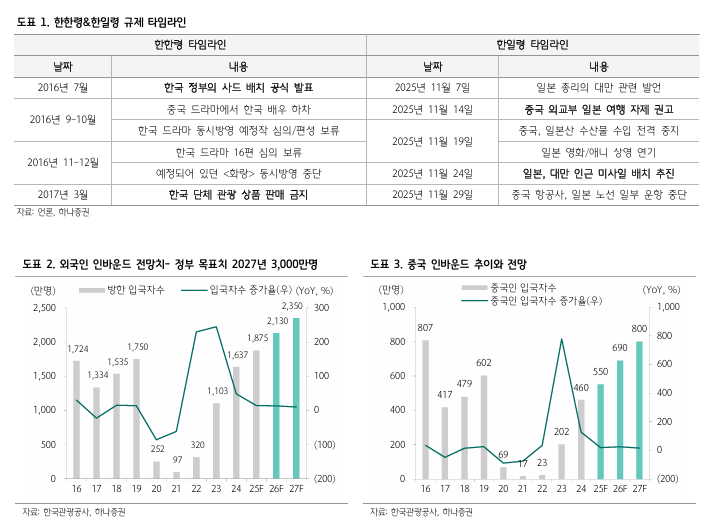

중국의 한일령

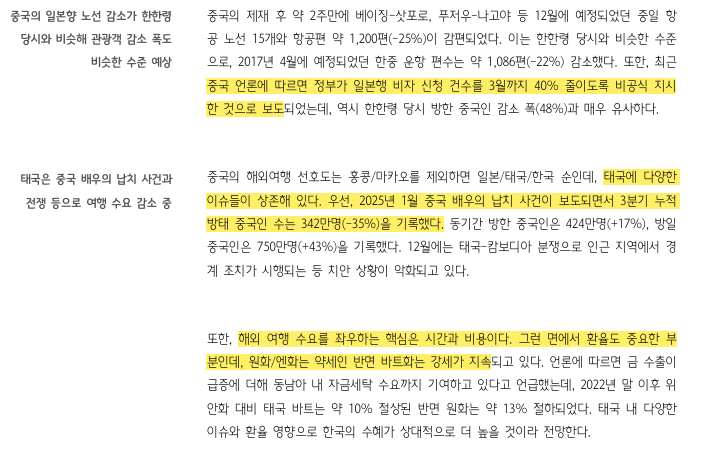

16년 방한 외국인 870만명 => 390만명으로 약 52% 감소 => 감소 인력 이듬해 태국 및 일본으로 100만명 증가 => 일본행 비자 발급 40%감소를 중국정부에서 지시

그때와 다른것, 중국은 사실 2000년부터 코로나 이전까지 고속 성장하였고, 주머니 사장이 넉넉해서 어디던지 다녔으나, 빈부의 차이에 따라 다르겠지만, 예전만큼 밖으로 다니기는 쉽지 않은 상황인듯...

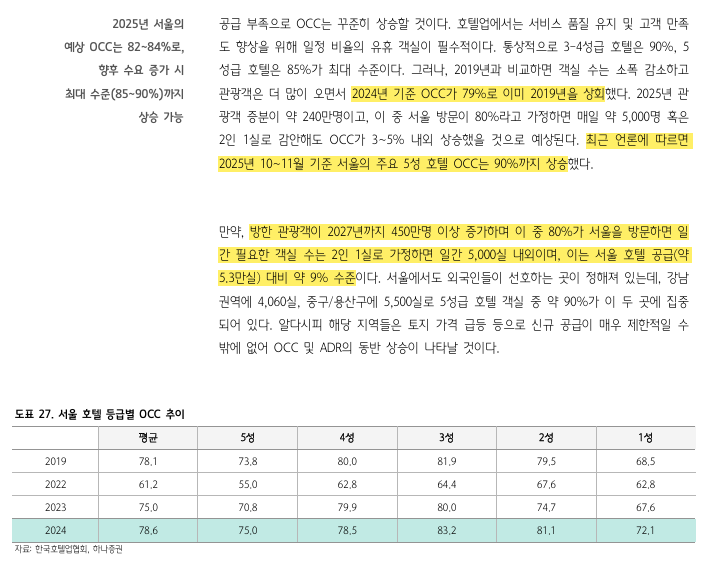

24년 기준 호텔 객실수 약5.3만실, OCC 79%기록 => 25년에는 82-84% 수준으로 추정 => 27년까지 외국인 관광객 450만명이상 증가 => 80%이상 서울 방문의 가정 => 일 평균 약 5000개의 객실 부족 => OCC는 최소5%이상 상승가능, ADR 15-20%이상 상승가능

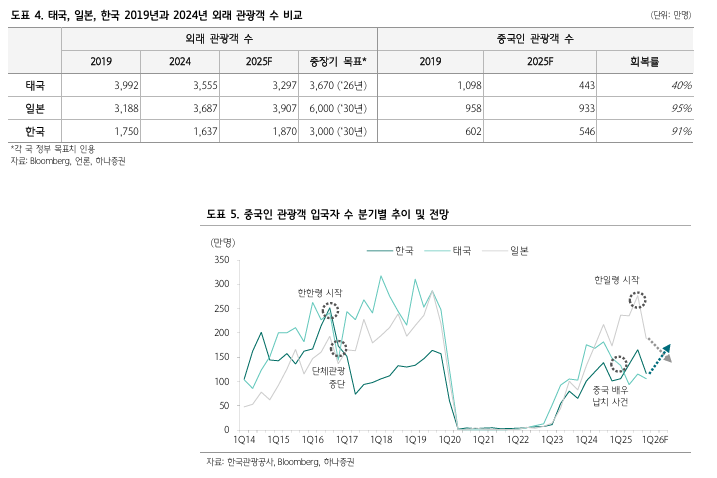

한한령 당시 일본과 태국이 반사 수혜로 이듬해 중국인 관광객 수가 각각 약 100만명씩 (YoY +15%/+12%) 증가

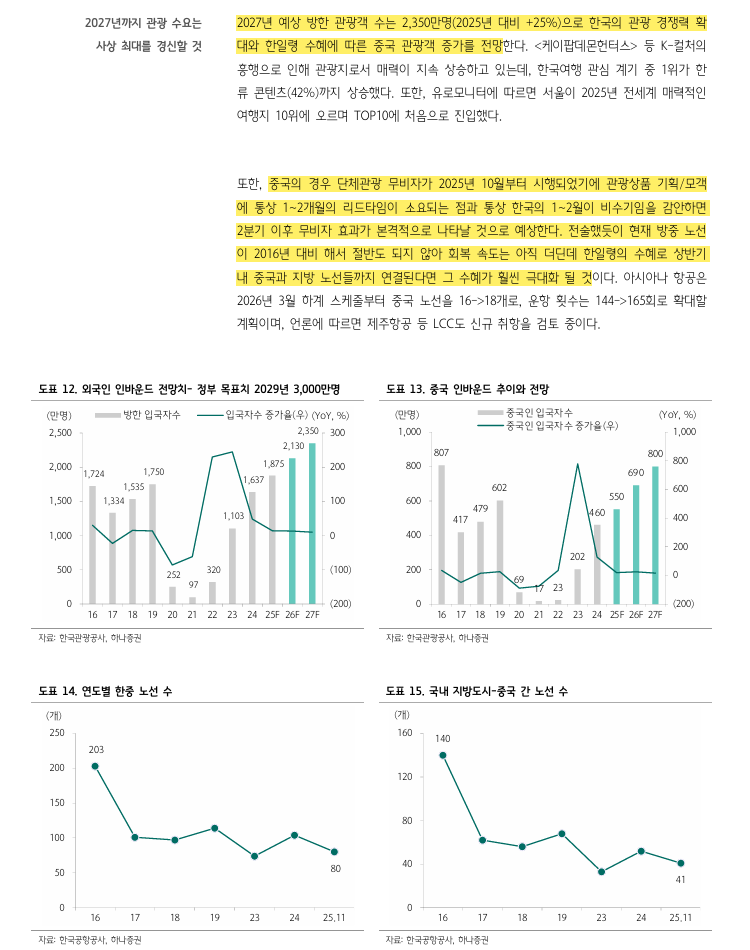

마찬가지로 한일령이 장기화의 경우 방한 중국인의 증가로 이어질 것, 단체관광 무비자 시행 정책이 높은 시너지 가능 예상

중일 항공노선 15개, 항공편 약 1200편(-25%) 감소 (한한령 당시와 비슷한 수준, 당시 1,086편 (-22%) 감소

비자 신청건수를 3월까지 40% 줄일 것을 비공식적으로 지시

태국도 문제 - 중국 배우 납치사건, 이후 기존대비 -35%감소

환율도 타 국가에 대비하여 우호적 (호텔 투자는 해서 주가에는 좋겠지만, 장기적으로 나라에는... 이걸 좋아해야 되는건지?)

중국 무비자 25년 10월부투 시행, 단 상품 기획/모객은 1-2개월 소요됨, 1-2월은 비수기, 2분기이후 무비자 효과 나올것 예상

현재 방중노선은 16년 대비 절반인 상황, 회복속도는 더딘편, 한일령수혜로 중국과 지방노선 연결시 수혜 극대화 예상

다양성, 치안, 물가 생각하면 다른 나라들보다 매력적인듯.

방이 없다, 그런데 공급도 어렵다

코로나때 폐업, 그리고 토지가격 상승으로 신규공급도 어려움

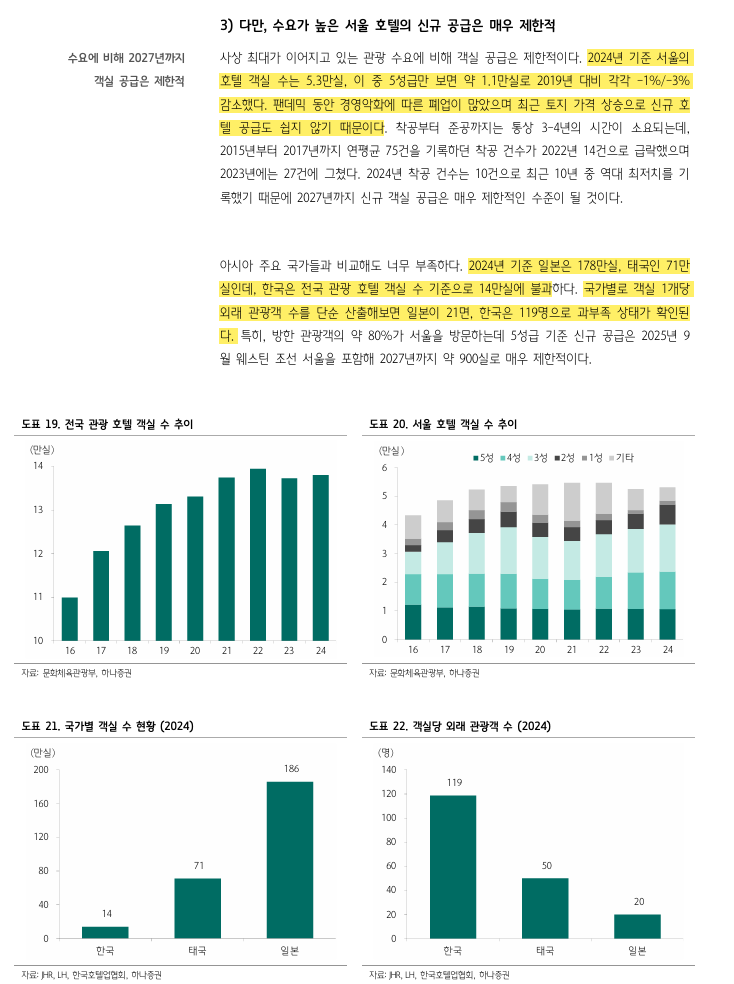

착공에서 준공까지 3-4년 필요, 과거 15년-17년 연평균 75건, 22년은 14건으로 급락, 23년 27건, 24년 10건 => 공급지속제한

24년 기준 일본 178 만실, 태국 71만실, 한국 14 만실에 불과

간단한 논리임 => 방이없다 => 사람은 많이 온다 => 그래서 OCC & ADR상승한다

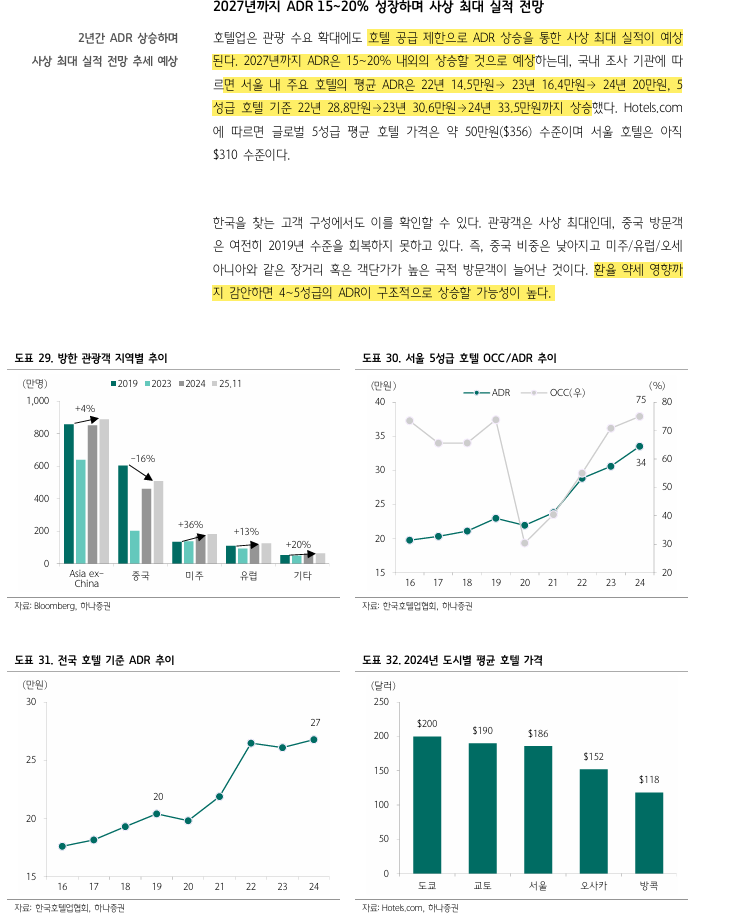

주요 호텔 기준 평균 ADR ;22년 14.5만원→ 23년 16.4만원→ 24년 20만원상승

5성급 호텔 기준 평균 ADR ;22년 28.8만원→23년 30.6만원→24년 33.5만원으로 상승

글로벌 5성급 호텔 약50만원 ($356.00-), 한국의 서울호텔 $310.00- 수준

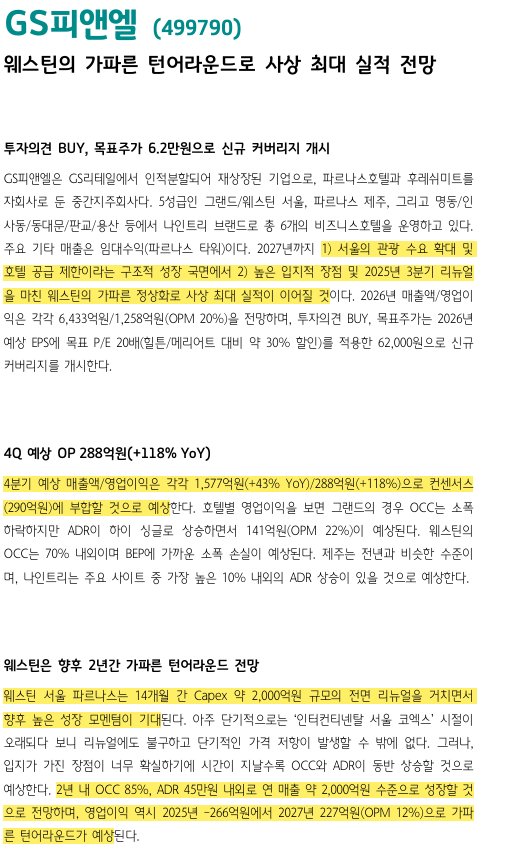

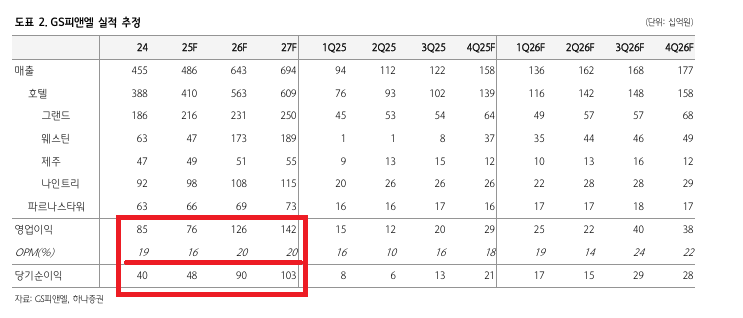

GS피앤엘

영업이익률 20%

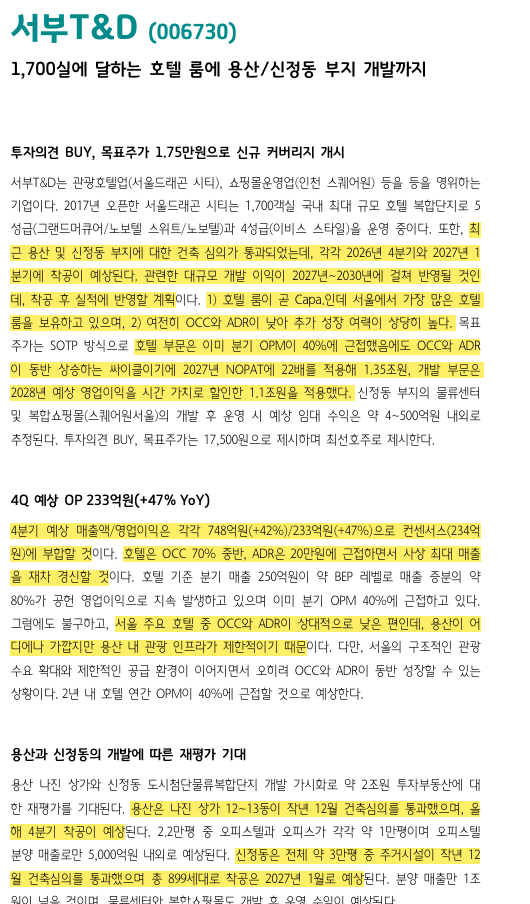

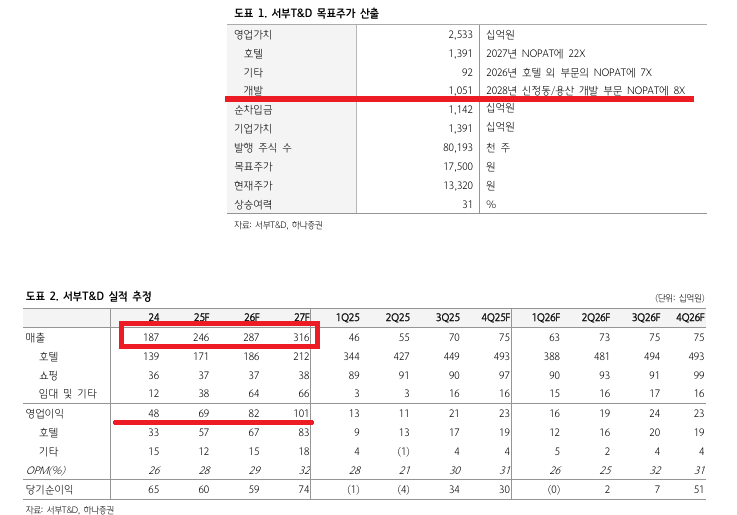

서부 T&D

호텔부분 영업이익률 40%수준

댓글 0

첫번째 댓글을 남겨주세요